美国股市继续波动,标准普尔500指数期货日内波动范围达到100点的情况,近来并不罕见。

人们越来越担心,高估的股票可能在当前政策不确定性严重损害经济,并打击企业盈利的情况下,显得更加高估。

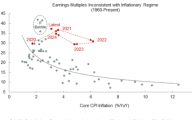

SMBC日兴证券美洲公司的美国高级经济学家特洛伊·卢德卡参考了两个不常用的指标,来说明整个股市估值有多高。

第一个指标是他称为“我们最偏好且简单的宏观框架之一”,将市盈率与核心通胀进行对比。

他指出,历史上,这两个指标之间一直呈紧密的负相关关系。然而,自新冠疫情以来,盈利倍数与这一关系已经完全脱节,程度之严重前所未有。

市盈率和核心通胀通常负相关,是因为高通胀会推高利率,抬高贴现率,压低股票估值,也让投资者更偏好债券等低风险资产,从而拉低市盈率。通胀低时,利率也低,投资者更愿意为股票支付高价,市盈率就会上升。

“我们最关注的是,如何恢复这种基础关系,因为目前通胀和盈利预期都非常高,”卢德卡说。

他表示,最轻松的情景,也就是目前正在发生的情况,是通胀放缓至约2%的目标,同时企业盈利不出现下滑。这种情况将在下图中表现为图表向左移动。

“然而,如果当前这种向左的轨迹持续下去,美国市场将很快进入只有在IT泡沫时期才出现的区域!换句话说,如果只是通胀下降,历史表明我们正面临非理性繁荣,”卢德卡说。

他认为,如果市盈率下降,那么美国经济可能会面临负面的财富效应,并可能陷入衰退,因为美国股票已经被大量家庭持有。

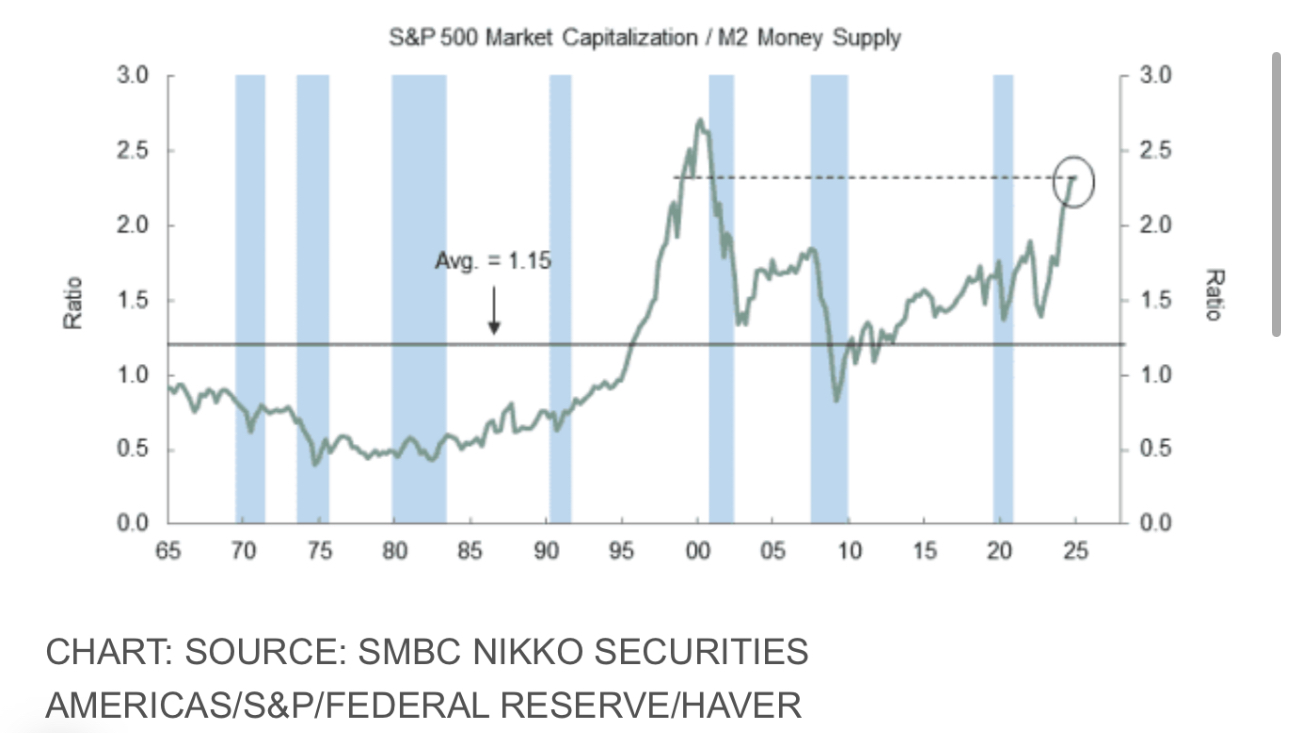

第二个指标显示,股市的繁荣,似乎也得到了标普500指数与广义货币供应量M2之比的支持。卢德卡指出,最新数据表明,这一比例已达到自2000年第四季度以来的最高水平。

标普500指数与广义货币供应量M2之比,是衡量股市估值高低的指标,比值越高意味着股市可能估值偏高、风险增加;比值越低则说明股市估值较低,可能存在投资机会,能帮助投资者判断市场的整体估值水平。

他表示,“美国股票估值过高且被持有过多,如果再加上不确定性上升和预期过高,这种组合可能具有破坏性。”

“这并不是说短期内股市就不能继续表现良好,因为确实有可能,但理论表明,长期表现可能会受到影响,”卢德卡总结道。(市场观察)