美股牛市终结?这3张图表显示市场陷入困境、股市泡沫风险不断增加

FX168财经报社(北美)讯 周五(4月19日),美国银行首席全球策略师迈克尔·哈特内特(Michael Hartnett)认为,未来几个月美国经济最有可能出现的结果是无法着陆。这意味着劳动力市场将保持强劲,但通胀也将保持在美联储2%的长期目标之上。

虽然目前情况还好,但哈特内特警告说,这最终会给经济和股市带来麻烦。通胀保持在高位的时间越长,美联储保持政策限制甚至进一步收紧的时间就越长,随着企业和消费者放慢借贷和支出,经济将面临衰退的风险。

哈特内特在一份报告中表示:“我们说,不着陆风险上升=硬着陆风险上升。” “货币紧缩恢复(市场目前定价美联储加息的可能性为 15%),房地产投资信托基金、区域银行和小盘股形成传染风险。”#2024投资策略#

从很多方面来看,美国经济看起来都很强劲。失业率处于历史低位3.8%,月度就业增长稳定。占美国经济约三分之二的消费者支出也仍然强劲。家庭资产负债表也很强劲,房价处于历史高位,股票徘徊在创纪录水平附近。

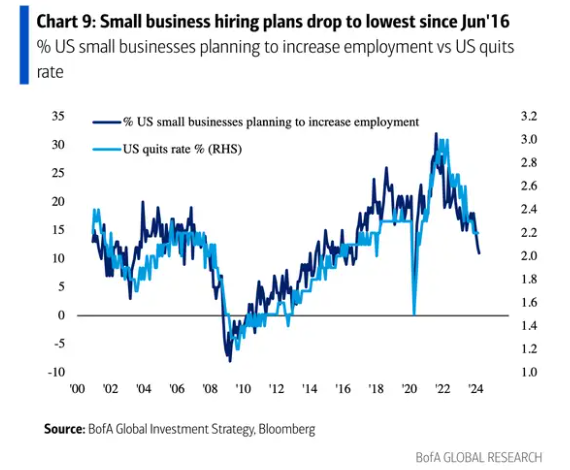

但一些裂缝已经开始显现。信用卡和汽车贷款拖欠率不断上升,裁员公告也在增加。正如哈内特指出的那样,小企业的乐观情绪很差,其中的招聘计划处于八年来的最低点。这令人担忧,因为小企业占美国劳动力市场的三分之二。

(图源:商业内幕)

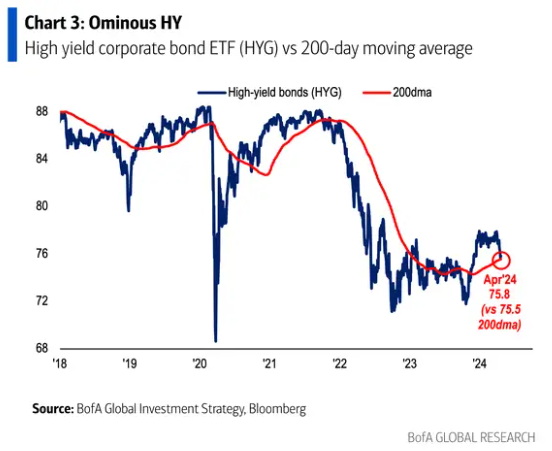

经济可能陷入困境的另一个迹象是近几个月高收益债券价格突然下跌。高收益债券的违约风险较高,因此投资者在不稳定的经济环境下要求更高的收益率。当债券价格下跌时,债券收益率就会上升。

iShares iBoxx美元高收益企业债券ETF (HYG)刚刚触及200日移动平均线,哈特尼特表示这是“不祥之兆”。 2020年和2022年,当经济放缓、股市表现不佳时,该基金的价格跌破200日移动平均线。

(图源:商业内幕)

那么,这可能是一个信号,表明随着标准普尔500指数接近历史高点,股市将走向下跌趋势。

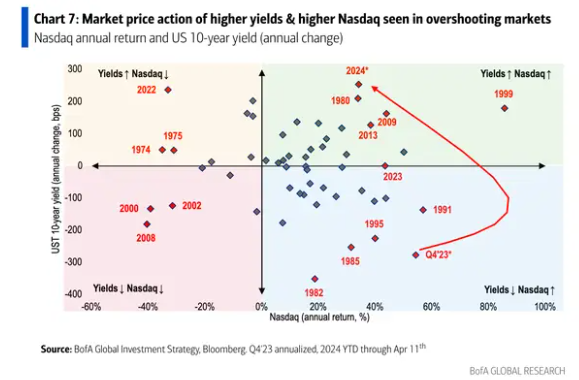

哈内特表示,还有其他迹象表明股市可能处于泡沫区域。一是以科技股为主的纳斯达克指数与10年期国债收益率同时上涨,而历史上这种情况只发生在泡沫或复苏时期。

(图源:商业内幕)

我们正在走向硬着陆吗?

市场共识已从2022年硬着陆转向2023年和2024年软着陆。但与哈特内特的观点一样,未来几个月前景可能会开始更多地转向悲观情况,美联储可能会在更长时间内维持较高利率。

就在去年12月,投资者还预计央行将在3月份首次降息。但随着就业数据出炉且通胀率维持在3%以上,美联储目前预计将在7月降息。有些人甚至排除了2024年全年的削减计划。

Landsberg Bennett Private Wealth Management首席投资官Michael Landsberg在周四的一份备忘录中表示:“我们坚定地支持2024年不降息。” “虽然这种情况不太可能发生,但鉴于通胀上升、失业率较低、股价高企、比特币飙升以及IPO重新出现,美联储实际上有充分的理由在2024年加息。”

由于乌克兰和中东的冲突仍在继续,地缘政治局势目前也很紧张。这导致油价自12月以来飙升,有可能引发新一轮全球通胀。

然而,尽管后疫情时代存在地缘政治和货币政策风险,美国经济迄今已成功避开衰退,证明悲观预测是错误的。

它可能会继续这样做。但正如哈内特所说,通胀居高不下的“无法着陆”局面持续的时间越长,经济衰退和熊市的风险就越高。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56