经济学人用数据分析了到目前为止特朗普政策对经济造成的影响。

民调显示,美国人最关心的议题是就业和经济。共和党人在去年大选前抓住这一点,指责民主党导致了物价飙升。如今,民主党则指出,特朗普的政策正在拖累经济增长。

在这样激烈的党派争论中,往往难以区分事实与修辞。经济学人的图表分析了十项经济指标——从通胀和股市到较少为人关注的指数,以对美国经济进行详细检查。

总的来看,目前的情况还不算严峻,但确实存在令人担忧的迹象。

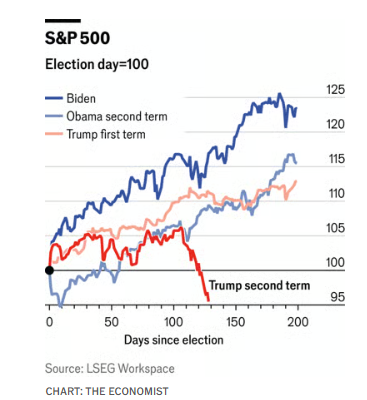

最明显的警示信号,也是最受关注的,就是最近几周美国股市的急剧下跌。标准普尔500指数已跌破特朗普去年11月胜选前的水平。这一逆转抹去了大选后市场看好特朗普政策时带来的超过5万亿美元涨幅。

造成这一转向的直接原因是特朗普推动提高关税的行动,以及市场担忧此举将拖累美国经济。

尽管如此,目前股市的下跌仍属于调整,而非崩盘。按照历史标准,美国股市仍然昂贵。事实上,美国股市的估值长期以来都高于大多数其他国家。因此,部分市场变动只是资金在全球股市中的再平衡。如果美国股价能在当前水平企稳,对经济的影响应该相对温和。

但如果抛售进一步加剧,那不仅反映出经济疲软,也会对经济本身造成拖累。

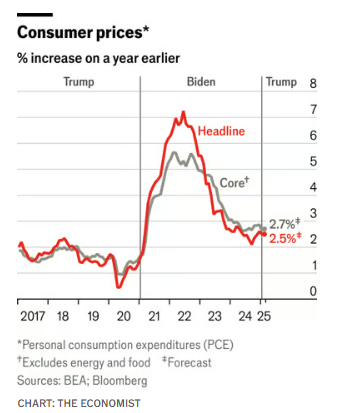

在所有经济指标中,特朗普的选举胜利最主要归功于通胀问题。在竞选时,他承诺要控制通胀,因为在拜登执政期间,通胀飙升至约40年来的最高水平。

然而,特朗普发现,通胀并不是那么容易被消灭的。美联储偏好的通胀衡量指标——个人消费支出(PCE)价格指数预计2月份将上升约2.5%,仍高于美联储2%的目标。

这一水平远低于几年前的峰值,但令人担忧的是,通胀似乎正在停滞在较高水平。

通胀在很大程度上并不受白宫直接控制。拜登的不幸在于,新冠疫情导致的供应链严重中断(尽管他的巨额刺激支出也加剧了问题)。

而特朗普同样无力降低因禽流感导致的鸡蛋价格上涨。令人担忧的是,如果他成功推行对几乎所有进口商品的高关税政策,通胀可能会进一步恶化。

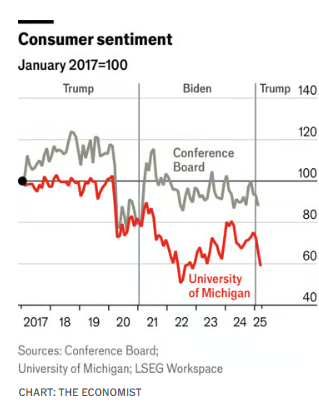

目前,关税带来的潜在损害更多地体现在经济调查数据上,而不是硬数据上。

密歇根大学发布的一项备受关注的消费者信心指数,在3月初步数据为57.9,创下自2022年11月以来的最低水平。如此低的读数通常预示着经济衰退。而通胀问题尤为突出——长期通胀预期已达到30多年来的最高水平。

当然,调查并非完美的经济指标。密歇根大学的调查结果往往受到党派立场的影响,如今民主党人对经济的悲观情绪远超共和党人。但其他指标也呈现类似趋势。

世界大型企业联合会(Conference Board)发布的消费者信心指数,在2月份下降了7个点,创下三年多以来的最大跌幅。

但这一趋势始于拜登执政时期,特朗普执政后只是继续保持。

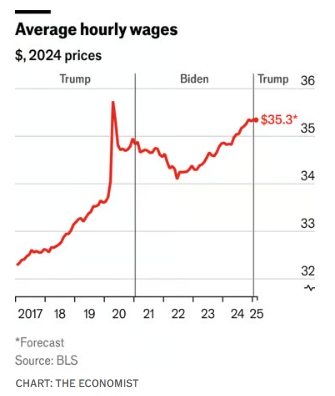

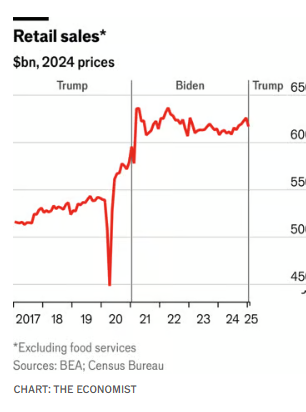

只要实际工资保持健康,消费者支出应该依然强劲。而只要消费者支出保持强劲,整体经济增长就能保持韧性(消费占美国GDP的约三分之二)。1月份零售销售有所下降,但不能将其归咎于特朗普:他在当月仅执政了最后几天,而且天气异常寒冷。

未来几个月的关键问题是,特朗普推动的关税政策是否会削弱消费者经济。更高的进口价格将降低人们的实际购买力。

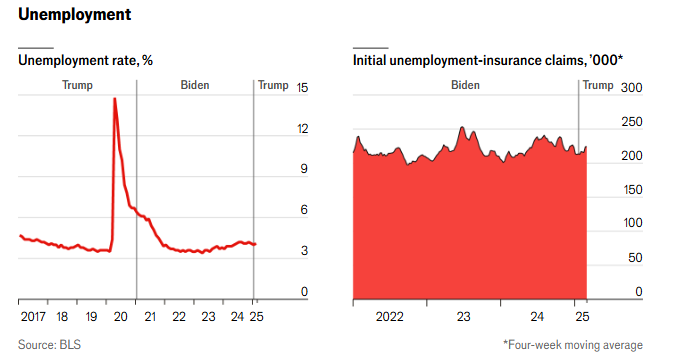

目前,美国经济的另一个支柱——就业市场,仍然稳固。2月份的失业率为4.1%,基本恢复到新冠疫情前的水平。2022年美联储开始大幅加息时,许多分析师和投资者预计货币紧缩将导致大规模裁员。

然而,经济中存在多个缓冲因素:疫情期间消费者积累了大量储蓄,企业锁定了低融资成本,人工智能相关投资也在迅速增长。

不过,这些缓冲正在逐渐减弱。消费者的大部分额外储蓄已被消耗,更多企业需要以更高的利率进行债务再融资,人工智能投资热潮也在降温。此外,特朗普的政策可能会加剧经济压力。

马斯克领导的“政府效率部”(DOGE)正试图大幅削减联邦政府公务员规模。目前,每周申请失业救济的数量基本稳定,但随着经济压力的增加,这是需要关注的指标之一。

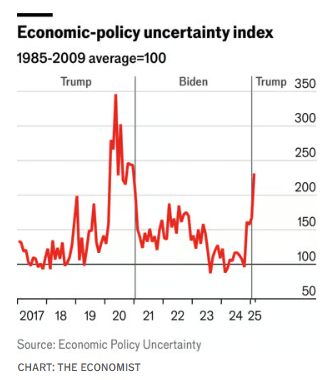

关于特朗普的经济政策(“特朗普经济学”),目前可以确定的一点是:未来走向极不确定,可能性极为分化。

反对者认为关税政策带来了严重的经济混乱,支持者则相信特朗普的承诺,相信减税和放松监管将带来美国经济的“黄金时代”。衡量这种不确定性的一种方法是“经济政策不确定性指数”,这是由三位美国经济学家开发的指数,追踪媒体报道、税收政策以及经济学家的分歧。

这个指数在新冠疫情最严重时飙升,随后在拜登执政期间跌至长期平均值以下,而现在又大幅上升。不确定性本身就是个问题,会让企业和消费者难以做出决策。

在未来几个月,甚至未来几年经济走势如此难以预测的情况下,人们很难做出重大消费或投资决策。

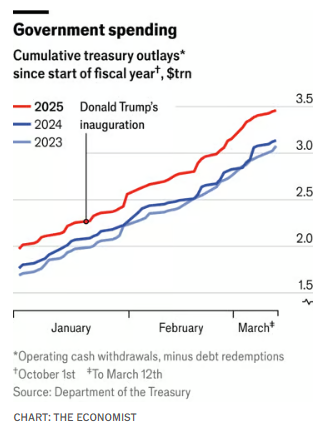

随着美国债务负担不断增加,特朗普承诺要削减联邦支出。他设立了DOGE,目的是找出政府浪费和欺诈的部分,每年削减高达2万亿美元的预算。然而,这一目标本就极其不现实,因为削减幅度甚至超过整个政府的可自由支配支出。

从这一角度来看,特朗普未能按计划大规模削减支出,反而可能是件好事。根据财政部的现金流数据,政府支出仍然高于往年。但从长期来看,美国的财政状况仍然不可持续,而DOGE并不能成为解决问题的“灵丹妙药”。

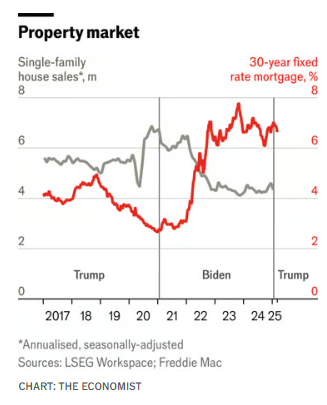

尽管围绕特朗普政策的争论不断,必须记住,经济的走向不仅取决于白宫的政策。

房地产市场对商业周期的影响至关重要,而更多受到借贷成本的影响,而非总统的决策。目前,高利率正成为房地产市场的主要障碍。3月份,30年期固定抵押贷款的平均利率为6.63%,远高于新冠疫情前的低利率水平。

自疫情高峰以来,房屋销售一直在稳步下降,而由于抵押贷款成本仍然高企,短期内房市难以获得明显提振,这将拖累建筑业活动。

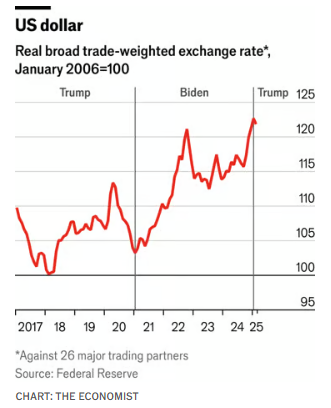

最后一个重要经济指标是美元。

特朗普和万斯主张弱势美元,认为美元过于强势会削弱美国工业竞争力(因为他们认为这会让美国企业更难向海外销售产品)。在这个问题上,他们取得了初步成果:自特朗普上任以来,美元相较于大多数主要货币贬值。

然而,问题在于,这种贬值主要是由特朗普的政策引发的,尤其是他极端的贸易策略。投资者对美国经济稳定性的担忧加剧,可能会减少对美国资产的需求,从而进一步削弱美元。

而美元走弱可能会推高进口商品的成本,进而加剧通胀压力。

当然,也存在一种更加乐观的“特朗普经济学”前景。就在几个月前,投资者还相信特朗普的政策将通过削减监管,让美国商业环境更加友好,并吸引外国资本。

然而,他上任头两个月的表现显示,其议程几乎被混乱的关税政策和对联邦公务员的打击所主导。他的经济政策风险已经开始渗透到经济数据之中。