恒力期货能化日报20250328

一眼通

煤化工

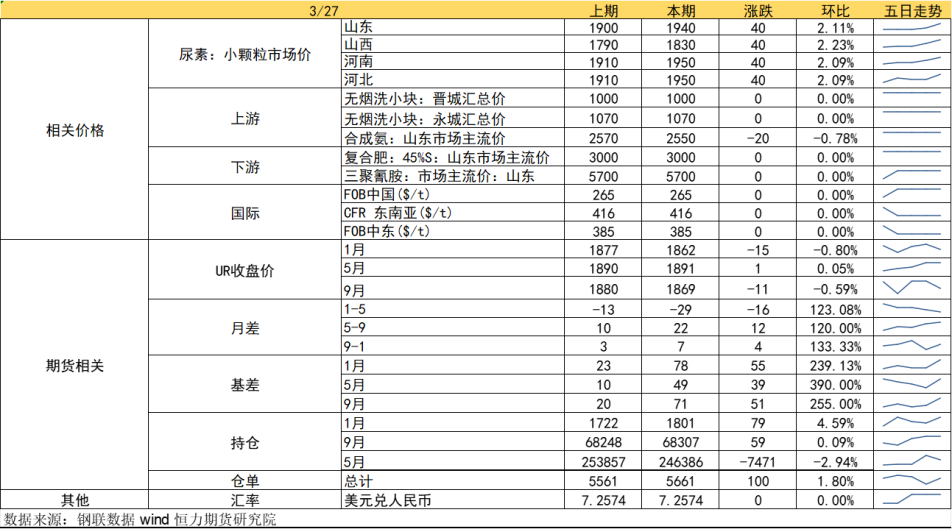

尿素

方向:震荡偏强

逻辑:主流地区工厂报价稳定,山东主流报价1860-1900,部分小幅松动,市场暂时僵持运行。本期尿素企业库存量86.78万吨,较上周减少17.02万吨,环比减少16.40%。集中返青肥告一段落,但春耕持续,工业刚需,整体需求提供一定支撑。此外,国内外尿素价差可达千元,出口传闻频繁炒作市场情绪,今日印度招标,具体价格或仍然为国内带来一定情绪扰动。盘面短期预计震荡偏强,关注上方1900-1920一线阻力位是否突破,中长期考虑到出口证伪情绪回落的风险,若出口持续受限,高日产叠加新产能,整体供大于求格局不改,中长期压力仍然较大。

向上驱动:下游刚需

向下驱动:高供应、高库存

风险提示:淡储节奏、出口政策、保供稳价、需求放量情况、新增投产、上游煤炭端变动以及国际市场变化。

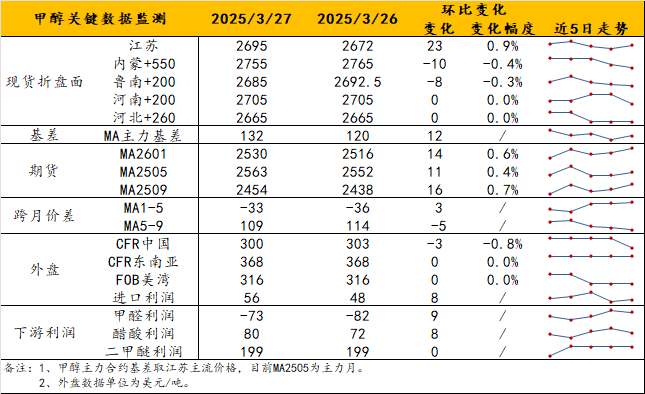

甲醇

方向:观望。

理由:back结构支撑。

逻辑:强结构vs弱预期的矛盾令盘面僵持在窄区间,且波动常伴随减仓。港口基差方面,本周维持去库,3下及4上基差表现相对坚挺,对盘面支撑较强。基本面上,进口供应回归难在3月体现,预计4月进口有增量但不足,天津渤化等计划检修预期也在4月。然而,4月中上旬将开启换月,走势难料。对于多头而言,基差和月差双高的强结构的优势在05合约上受限于时间,且目前月差已见顶回落;对于空头而言,弱预期或于4月兑现,但会遇到换月等问题。因此,后市看似“供增需减”而偏向空头走势,实际多空两难。观点上,近月多空博弈陷入僵局,不排除持仓进一步减少、提前换月,故观望为主。

策略:观望。

风险提示:油价异动、伊朗装置动态、宏观影响。

盐化工

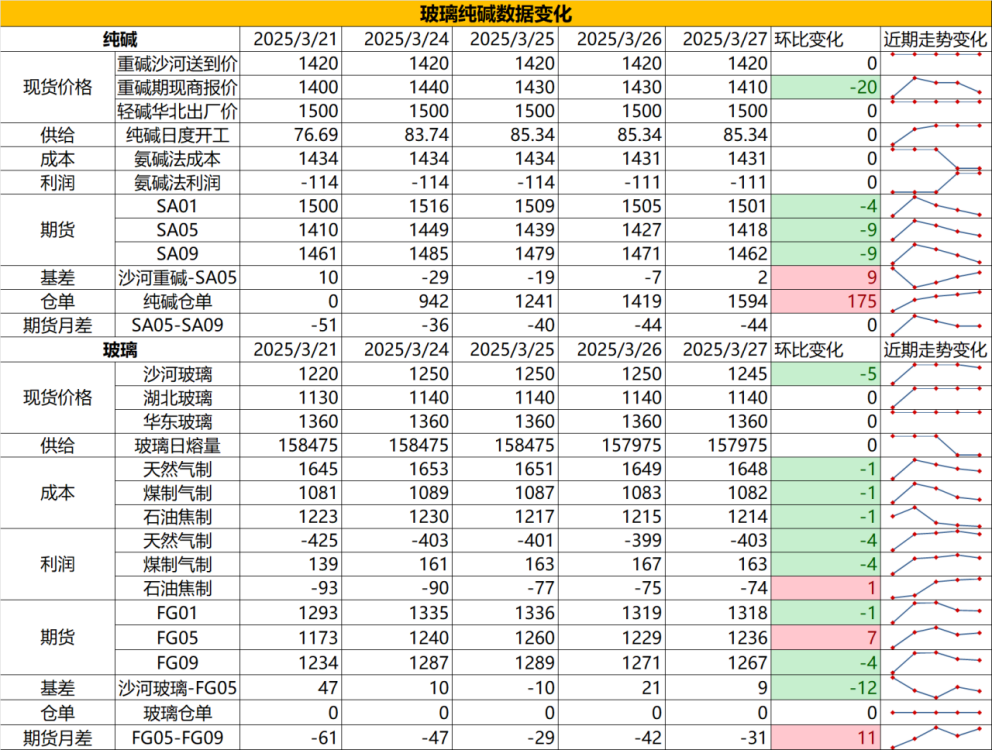

纯碱

方向:暂观望

行情跟踪:

1. 沙河送到价在1420-1450元/吨,本周碱厂库存在163万吨,环比上周四去库5.78万吨,近端来看,本周碱厂检修基本恢复,后续的供应回升预期比较强,但短期玻璃需求复苏会带动原料补库,且期现商库存不多,低价碱厂检修结束后可抛盘的新货不多,短期仓单压力不大。

2. 中长周期看,纯碱年内维持供需双增的状态,供给增量在于碱厂新产能的投放,需求增量在于光伏玻璃产能增加,而价格下跌至碱厂的成本线会形成较强的底部支撑,从而带动阶段性中下游基于检修担忧的投机补库,带动价格反弹。

向上驱动:下游阶段性补库、碱厂检修

向下驱动:玻璃冷修,碱厂投产

策略建议:单边暂观望,05多FG空SA价差-250以下介入

风险提示:远兴投产进度变化,下游玻璃厂补库驱动

玻璃

方向:震荡偏多

行情跟踪:

1. 目前沙河现货价格在1230元/吨,本周玻璃库存在6701.2万重箱,环比去库3.52%,当前去库主要还是来自于期现商及贸易商的补库,终端需求跟进有限,由于除了沙河之外,其他区域仍是高库存状态,产销好转带动的涨价空间也有所限制,目前需要观察华东华南的产销延续情况,看能否实现各区域正循环,目前华东产销稍有走弱,其他区域产销维持高位。

2. 大方向看,虽然地产需求大方向走弱,玻璃向上弹性有限,但价格低位关注结构性机会为主,目前处于传统地产小阳春,近期二手房成交持续回暖下,家装单需求环比也会有所改善,但工程单难修复的情况下,预计改善也较为有限。

向上驱动:地产政策提振、宏观情绪推动

向下驱动:地产资金问题未解决、下游订单改善不明显,下游资金情况不佳

策略建议:1220以下低多,1300止盈

风险提示:地产政策变化,宏观情绪变化

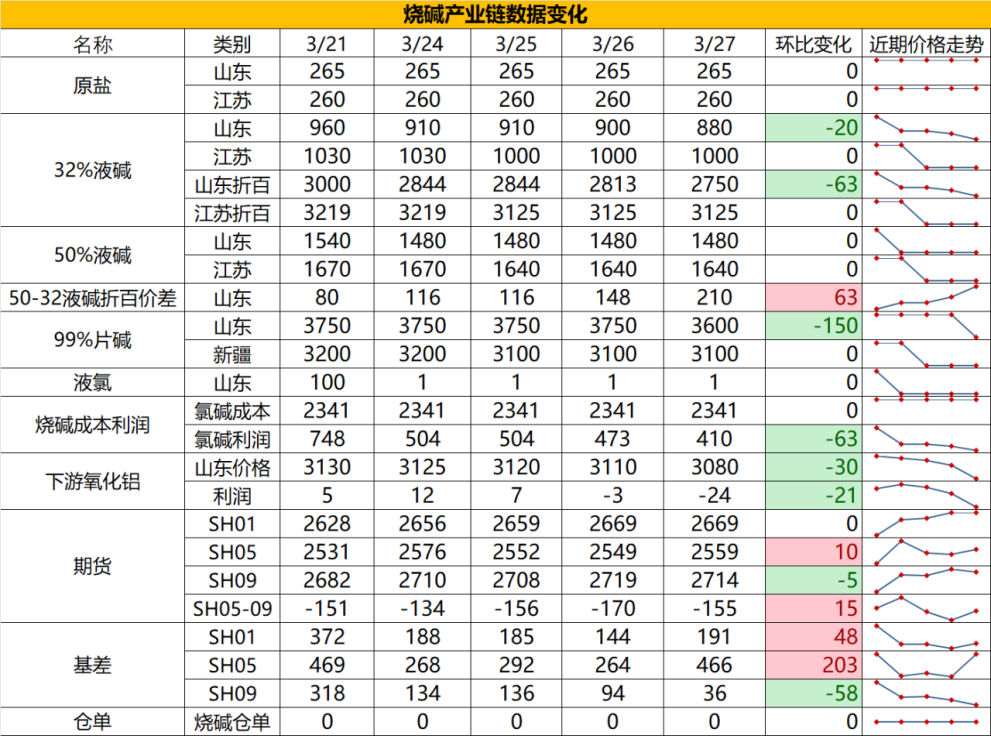

烧碱

方向:不追空

行情跟踪:

1.山东现货折百价降至2750元/吨,魏桥收货价降至2530元/吨,烧碱库存在48.90万吨,环比累库6.37%,短期利空兑现,虽然烧碱厂家库存压力依旧较大,但山东部分厂家检修结束后,液氯需求可能再度转弱,PVC的春检可能也会带动相应烧碱厂家加入检修,现货后期或将处于弱稳阶段。

2. 中长期看,氧化铝虽然存在阶段性检修预期以及老产能淘汰预期,但前期积累的新装置投产对于烧碱刚需增量仍然会慢慢显现,而夏季氯碱装置的检修也会增多,同时伴随着非铝需求的季节性走强,3-4季度可能是烧碱从量变到质变供需面真实走好的过程。

向上驱动:氧化铝投产,非铝下游补库,检修

向下驱动:氧化铝减产

策略建议:前期空单止盈,轻仓5-9正套

风险提示:宏观情绪变化

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05