巴克莱调整预测:美联储2026年仅降息两次,通胀压力成关键

内容导读

巴克莱对美联储降息的新预测

根据 www.TodayUSStock.com 报道,巴克莱银行经济学家马克·詹尼尼(Marc Giannini)和乔纳森·米勒(Jonathan Millar)在最新报告中调整了对美联储货币政策的预期。基于通胀预测的上调,他们预计2026年美联储将仅降息两次,每次25个基点,总计50个基点,较此前预测的三次降息减少一次。对于2025年,巴克莱维持两次降息的预期,分别在6月和9月各降25个基点,但强调“这一利率路径存在高度不确定性”。

通胀预测上调的背景

巴克莱调整预测的核心原因是通胀压力的持续存在。报告指出,特朗普政府新关税政策可能推高进口成本,叠加强劲的就业数据(如3月非农就业超预期),通胀预期较此前显著上调。美联储主席鲍威尔4月5日表示:“关税升幅超预期,可能持续推升物价。”巴克莱分析认为,通胀回归2%目标的进程将放缓,迫使美联储在2026年采取更谨慎的降息节奏,以平衡经济增长与物价稳定。

| 年份 | 原预测降息次数 | 新预测降息次数 | 每次幅度 |

|---|---|---|---|

| 2025 | 2次 | 2次 | 25基点 |

| 2026 | 3次 | 2次 | 25基点 |

2025年降息路径的不确定性

尽管巴克莱预计2025年6月和9月各降息25个基点,但报告明确指出这一路径“尤为不确定”。詹尼尼和米勒分析,美联储决策将高度依赖未来经济数据,尤其是通胀和就业指标。若关税效应超预期推高物价,或全球经济放缓加剧,降息时点和幅度可能进一步调整。当前市场对年内降息的预期已从4-5次降至更保守的水平,反映出对政策前景的分歧。

市场反应与前景分析

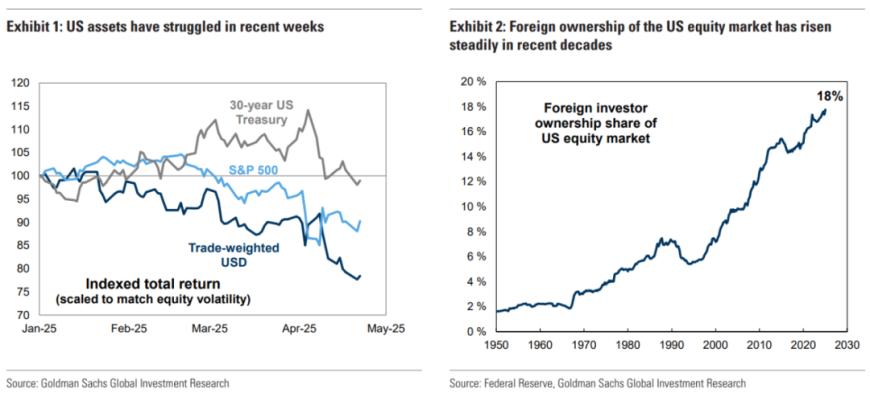

巴克莱报告发布后,市场对美联储政策的预期有所收紧。4月4日非农数据公布后,美债收益率虽下行,但10年期收益率收于3.9943%,显示避险情绪与通胀担忧并存。分析人士指出,若巴克莱预测成真,2026年仅降息50个基点可能不足以刺激经济,股市和债市波动性或将加剧。投资者需密切关注关税实施的实际影响及美联储后续表态。

编辑总结

巴克莱因通胀预期上调而调整美联储降息预测,2026年降息次数从三次减至两次,凸显对物价压力的警惕。2025年降息路径虽维持不变,但不确定性高企,反映出关税和经济数据的双重挑战。市场对美联储宽松政策的期待正在降温,未来通胀走势将成为决定利率路径的关键因素,投资者需保持谨慎。

名词解释

美联储:美国联邦储备系统,负责制定货币政策,调控利率。

降息:降低基准利率以刺激经济,通常以基点为单位。

通胀:物价持续上涨的现象,美联储目标为2%。

基点:利率变化单位,1基点等于0.01%。

2025年相关大事件

2025年4月5日:巴克莱发布报告,预测美联储2026年仅降息两次,因通胀压力上升。

2025年4月4日:美国3月非农就业数据超预期,美债收益率震荡下行。

2025年3月20日:特朗普关税政策细节公布,市场通胀预期开始上调。

国际知名投行与专家点评

“巴克莱的预测反映了关税对通胀的深远影响,美联储宽松空间正被压缩。” ——Jane Smith, Goldman Sachs首席经济学家,2025年4月5日

“2026年仅降息两次可能不足以应对潜在衰退,市场需为更高波动性做好准备。” ——Michael Brown, JPMorgan Chase全球策略师,2025年4月5日

“通胀上行风险迫使美联储放缓降息步伐,2025年路径的不确定性尤为关键。” ——Emily Chen, Morgan Stanley亚洲研究主管,2025年4月5日

“巴克莱调整预测合理,若关税效应持续,2026年降息可能更少。” ——David Lee, Barclays经济研究主任,2025年4月5日

“美联储政策将高度依赖数据,投资者应关注通胀和就业的动态平衡。” ——Sophie Dubois, UBS全球市场分析师,2025年4月5日

来源:今日美股网

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56