债市早报:政治局会议再提“适时降准降息”;资金面整体仍宽松,债市全天保持震荡

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】4月25日,资金面整体仍宽松,主要回购利率均下行;债市全天保持震荡;转债市场集体收涨,转债个券多数上涨;海外方面,各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍上行。

一、债市要闻

(一)国内要闻

【中共中央政治局召开会议,分析研究当前经济形势和经济工作】中共中央政治局4月25日召开会议,分析研究当前经济形势和经济工作。会议认为,今年以来,以习近平同志为核心的党中央加强对经济工作的全面领导,各地区各部门聚力攻坚,各项宏观政策协同发力,经济呈现向好态势,社会信心持续提振,高质量发展扎实推进,社会大局保持稳定。同时,我国经济持续回升向好的基础还需要进一步稳固,外部冲击影响加大。要强化底线思维,充分备足预案,扎实做好经济工作。会议指出,要坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,统筹国内经济工作和国际经贸斗争,坚定不移办好自己的事,坚定不移扩大高水平对外开放,着力稳就业、稳企业、稳市场、稳预期,以高质量发展的确定性应对外部环境急剧变化的不确定性。会议强调,要加紧实施更加积极有为的宏观政策,用好用足更加积极的财政政策和适度宽松的货币政策。加快地方政府专项债券、超长期特别国债等发行使用。兜牢基层“三保”底线。适时降准降息,保持流动性充裕,加力支持实体经济。创设新的结构性货币政策工具,设立新型政策性金融工具,支持科技创新、扩大消费、稳定外贸等。强化政策取向一致性。

【蓝佛安、潘功胜:关税战贸易战没有赢家,应加强合作完善国际经济金融体系】4月23日至24日,今年第二次二十国集团(G20)财长和央行行长会议在美国华盛顿召开。财政部部长蓝佛安、央行行长潘功胜出席并发言。蓝佛安在会上表示,当前世界经济增长动能不足,关税战、贸易战进一步影响经济金融稳定。中方坚定维护以世界贸易组织为核心的多边贸易体制,主张通过平等对话协商解决贸易和关税争议,也将坚定维护自身正当权益。各方应通过加强多边合作进一步完善国际经济金融体系,积极推动多边开发银行改革,有效推进国际复兴开发银行股权审议,务实完善《缓债倡议后续债务处理共同框架》实施,激励国际金融机构和私营部门为脆弱国家应对债务和流动性挑战提供更多支持。潘功胜在会上强调,经济碎片化与贸易紧张局势持续扰乱产业链供应链、削弱全球经济增长动能,贸易战、关税战没有赢家,主要经济体应加强参与国际宏观经济金融政策协调,采取实质行动推动国际合作,维护全球经济和金融稳定。当前中国经济开局良好,延续回升向好态势,金融市场运行平稳。中国人民银行将实施好适度宽松的货币政策,推动中国经济高质量发展。

【国家发改委、央行组织召开社会信用体系建设部际联席会议暨工作部署会】4月22日,国家发改委、央行组织召开社会信用体系建设部际联席会议暨工作部署会。会议强调,要采取务实举措推动社会信用体系建设再上台阶,重点做好八方面工作。一是深化政务诚信建设,二是强化公共信用信息的刚性归集,三是构建全方位的信用激励政策环境,四是依法依规落实失信惩戒措施,五是完善统一的信用修复制度,六是健全以信用为基础的监管和治理机制,七是深化信用信息在金融服务中的开发利用,八是提升地方信用建设水平。

【金融监管总局:允许保险公司在满足相应约束条件时,对万能险产品调整最低保证利率】金融监管总局近日印发《关于加强万能型人身保险监管有关事项的通知》。金融监管总局有关司局负责人就有关问题回答了记者提问。明确万能险提供最低保证利率,允许保险公司在满足相应约束条件时,对万能险产品调整最低保证利率,特别是在利率下行期,可以通过降低最低保证利率,有效防范利差损风险。同时,对期缴万能险适当提高基本保险费上限,鼓励发展长期万能险。进一步提升风险保障水平。引导保险公司拉长万能险保障期限,禁止开发五年期以下(不含五年)的万能险,鼓励通过合理调整退保费用、保单持续奖金等产品设计要素延长保单实际存续期限。

(二)国际要闻

【美联储金融稳定报告:多种资产估值处高位,美债收益率高企,贸易升至头号风险】4月25日,美联储发布半年度的金融稳定报告,报告提到资产估值压力相关的风险,指出在市场大幅动荡时资产价格下跌,但多种资产的估值仍处于高位,包括股市和住宅房地产。股市方面,报告称,在4月初市场波动前,股票的市盈率一直保持在历史高位附近,而股票溢价、即市场风险补偿的估值仍远低于平均水平。即使在近期股价下跌后,相比分析师的盈利预测,股价依旧处于高位。债市方面,报告称,各期限美国国债收益率仍处于2008年以来水平的高位,公司债与同期美国国债的利差近期有所扩大,许多金融市场的流动性仍然处于低位,并在4月进一步恶化。房地产市场方面,报告称美国房价依然高企,房价与租金之比继续接近历史最高水平。经通胀调整的商业房地产(CRE)交易价格指数显示一些企稳迹象,而即将到来的再融资需求仍带来脆弱性。美联储指出,美国银行体系仍然稳健且具有韧性,各机构保持了充足的资本比率。但报告也发现,银行向监管较少的非银行机构提供的信贷承诺持续增长。此外,美联储警告,大型对冲基金的杠杆率处于或接近2013年以来最高位。报告还指出,2月至4月初,73%的受访者将全球贸易风险列为最主要的担忧,比例是去年11月调查时的两倍以上,其中半数受访者将整体政策的不确定性列为主要风险。

(三)大宗商品

【国际原油期货价格小幅上涨,国际天然气价格继续下跌】4月25日,WTI 6月原油期货收涨0.37,报63.02美元/桶;布伦特6月原油期货收涨0.48%,报66.87美元/桶;COMEX黄金期货跌0.65%,报3326.70美元/盎司;NYMEX天然气价格收跌0.63%至2.964美元/盎司。

二、资金面

(一)公开市场操作

4月25日,央行以固定利率、数量招标方式开展了1595亿元7天期逆回购操作,操作利率1.50%,投标量1595亿元,中标量1595亿元。Wind数据显示,当日有2505亿元逆回购到期,因此单日净回笼资金910亿元。

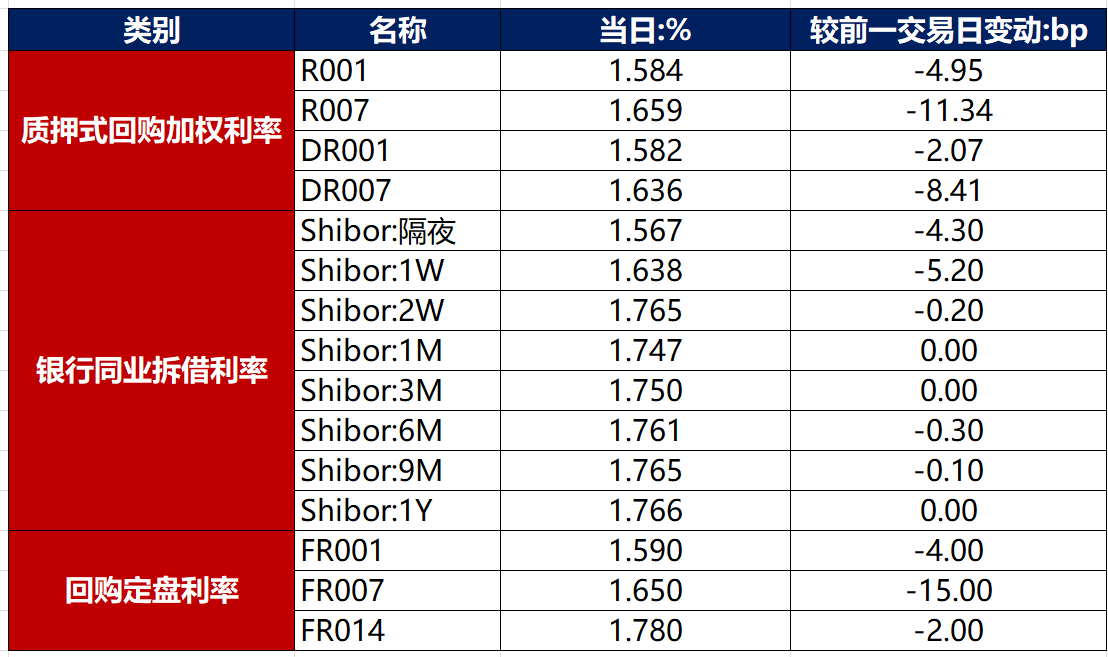

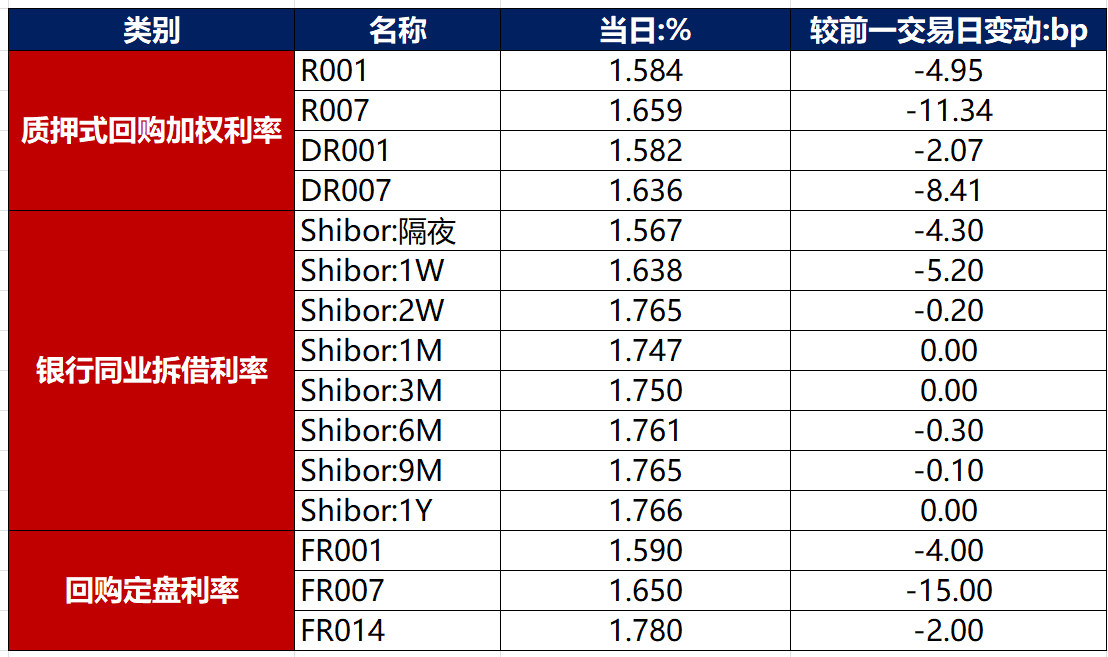

(二)资金利率

4月25日,尽管央行公开市场继续净回笼,但资金面整体仍宽松,主要回购利率均下行。当日DR001下行2.07bp至1.582%,DR007下行8.41bp至1.636%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

4月25日,尽管市场4月降息降准预期落空,但政治局会议强调适时降准降息,保持流动性充裕,仍形成一定利好,债市全天保持震荡。截至北京时间20:00,10年期国债活跃券250004收益率持平于1.6575%,10年期国开债活跃券250205收益率上行0.20bp至1.7130%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

4月25日,2只产业债成交价格偏离幅度超10%,为“H1碧地03”跌超58%,“H1碧地01”跌超20%。

2. 信用债事件

昆明空港投资:公司公告,公司完成3笔逾期债务化解,逾期金额合计8347.56万元,其中一笔经协调金融机构完成,另2笔通过自筹资金偿还,现已全部结清。

武汉当代科技:公司公告,公司重整计划获法院批准,同时终止重整程序。

河南路桥建设集团:公司公告,承兑逾期的4张商票(合计1800万元)均已结清。

葛洲坝集团:公司公告,由于市场出现波动,取消发行“25葛洲坝MTN001”。

广州地铁集团:公司公告,鉴于近期市场波动较大,取消发行30年期“25广州地铁MTN001”。

德州交投集团:公司公告,受近期市场波动影响,取消发行“25德州交通MTN001A”,仅发行“25德州交通MTN001B。

山东海运:公司公告,鉴于近期市场波动较大,取消发行“25山东海运MTN001”。

江苏徐工租赁:公司公告,由于市场出现波动,取消发行“25徐工租赁GN002”。

京能国际:公司公告,鉴于近期市场波动较大,“25京能国际MTN002A(BC)”、“25京能国际MTN002B(BC)”(债券通)取消发行。

南京公路发展:公司公告,由于市场出现波动,取消发行“25南京公路MTN001”。

华润置地控股:公司公告,鉴于近期市场波动较大,取消发行“25华润控股MTN002B”。

南京新工集团:公司公告,鉴于近期市场波动较大,取消发行“25新工K3”。

中国中铁:穆迪维持中国中铁“A3”发行人评级,展望由“稳定”调整至“负面”。

中国铁建:穆迪维持中国铁建“A3”发行人评级,展望由“稳定”调整至“负面”。

中国交建:穆迪维持中国交建“Baa1”发行人评级,展望由“稳定”调整至“负面”。

信达地产:公司公告,第一季度净亏损2.09亿元,上年同期净亏损1.95亿元。

陕西煤业:公司公告,第一季度归母净利润为48.05亿元,同比减少1.23%。

山东金茂纺织:公司公告,因公司处于重整计划执行阶段,预计无法按时出具2024年年报、2025年一季报。

(三)可转债

1. 权益及转债指数

【权益市场三大股指涨跌不一】 4月25日,A股横盘整理,电力股掀涨停潮,地产股午后跳水,上证指数收跌0.07%,深证成指、创业板指分别收涨0.39%、0.59%,全天成交额1.14万亿元。当日,申万一级行业大多上涨,上涨行业中,公用事业、通信涨超1%;下跌行业中,房地产、医药生物、煤炭、银行、农林牧渔跌逾0.5%。

【转债市场主要指数集体收涨】 4月25日,转债市场有所上行,当日中证转债、上证转债、深证转债分别收涨0.17%、0.16%、0.18%。当日,转债市场成交额618.17亿元,较前一交易日放量57.72亿元。转债市场个券多数上涨,478支转债中,288支收涨,175支下跌,15支持平。当日上涨个券中,新上市安集转债涨超29%,清源转债涨超17%;下跌个券中,中旗转债跌逾7%,雪榕转债跌逾4%。

2. 转债跟踪

4月25日,节能转债公告董事会提议下修转股价格;能辉转债、文科转债、绿茵转债、丝路转债、美锦转债、闻泰转债、垒知转债公告不下修转股价格;佳力转债、双良转债公告不下修转股价格,且在未来1个月内(2025年4月25日至2025年5月24日),若再次触发下修条款,亦不选择下修;万孚转债、华阳转债、华海转债、浩瀚转债、金田转债、福22转债公告不下修转股价格,且在未来3个月内(2025年4月28日至2025年7月27日),若再次触发下修条款,亦不选择下修;亿纬转债公告不下修转股价格,且在未来5个月内(2025年4月28日至2025年9月27日),若再次触发下修条款,亦不选择下修;银邦转债、岱美转债、宇邦转债、珀莱转债、佩蒂转债、东亚转债、赛特转债、华特转债、环旭转债、金现转债、东亚转债公告不下修转股价格,且在未来6个月内(2025年4月28日至2025年10月28日),若再次触发下修条款,亦不选择下修;盛虹转债、燃23转债、蓝帆转债、起帆转债公告即将触发转股价格下修条件。

4月25日,飞凯转债、华翔转债公告将提前赎回。

(四)海外债市

1. 美债市场

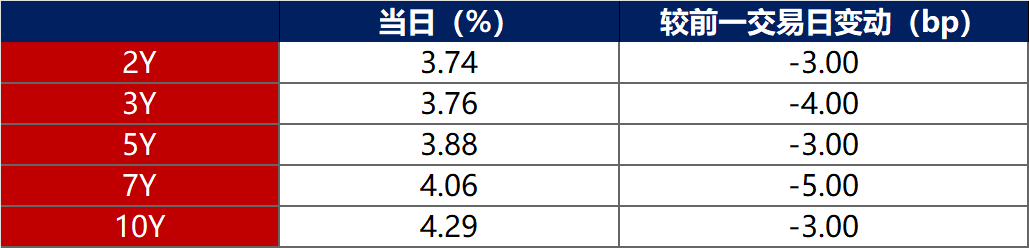

4月25日,各期限美债收益率普遍下行。其中,2年期美债收益率下行3bp至3.74%,10年期美债收益率下行3bp至4.29%。

数据来源:iFinD,东方金诚

4月25日,2/10年期美债收益率利差保持在55bp不变;5/30年期美收益率利差保持在86bp不变。

4月25日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行3bp至2.27%。

2. 欧债市场

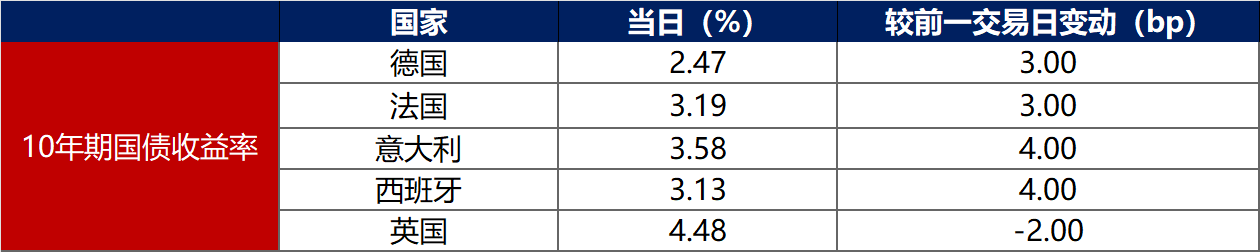

4月25日,除英国10年期国债收益率下行2bp外,其余主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率上行3bp至2.47%,法国、意大利、西班牙10年期国债收益率分别上行3bp、4bp和4bp。

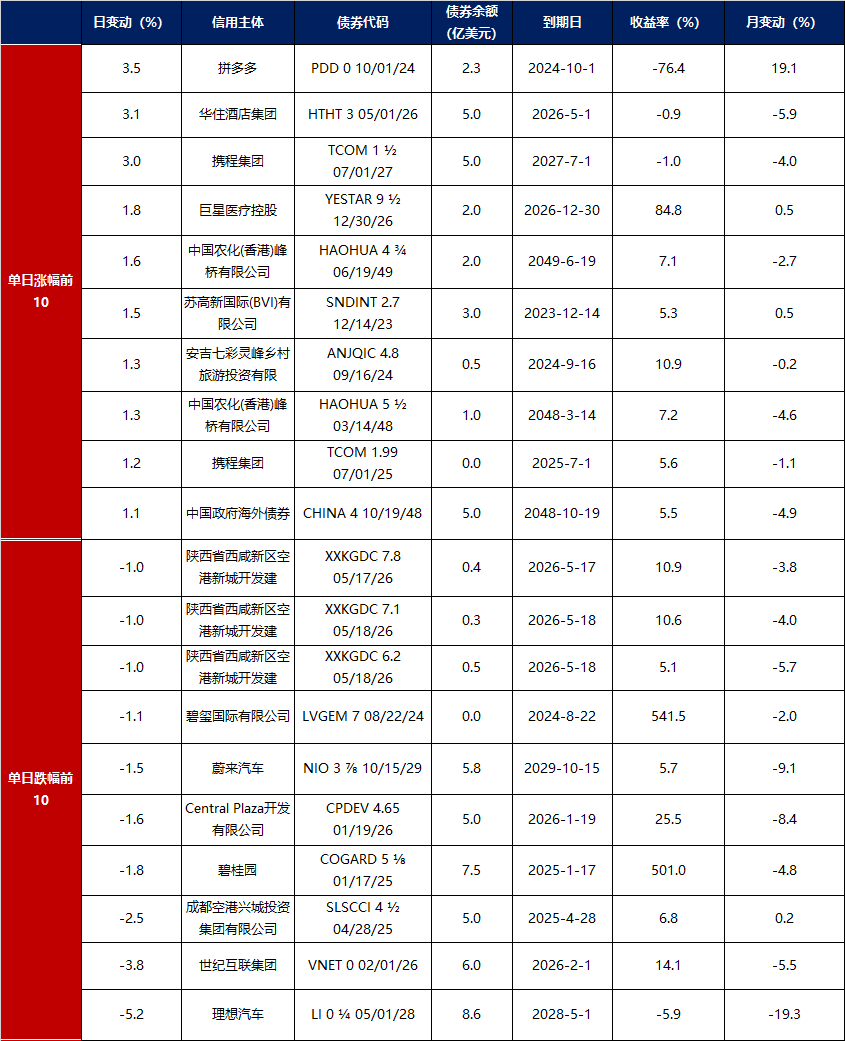

3.中资美元债每日价格变动(截至4月25日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56