赔了夫人又折兵!中国“降息”加剧贬值 人民币/美元中间价下调199点 离岸人民币跌破7.19

FX168财经报社(香港)讯 周三(6月21日),人民币/美元中间价下调199点,离岸人民币跌破7.19关口。中国将贷款市场利率(LPR)下调10个基点,降息幅度低于预期,无法解决房地产泡沫问题重演的恐慌,也加剧人民币贬值,可谓赔了夫人又折兵。

由于美国房地产数据出人意料地强劲,周三亚洲交易中美元走强,美元/人民币升至7.1957,保持强势不变。

人民币中间价报7.1795,下调199点,贬值至2022年11月29日以来最低。上一交易日中间价报7.1596,在岸人民币上一交易日收报7.1744,离岸人民币跌破7.19关口。

先看中国国内政策,ING全球市场主管Chris Turner说,中国对经济成长疲软感到担忧,但也担心房地产泡沫问题重演,因此对房地产业实施大规模刺激的预期恐怕难以实现。市场对财政刺激不温不火的观点,也是人民币保持疲软的原因之一。

再转向美联储,中美货币政策分化越来越严重,美联储理事库克表示,高通胀是对美国经济的“严重威胁”;将继续致力于遏制通胀,直至FOMC完成任务;FOMC必须“按需采取行动”,以使通胀率降至2%的目标。

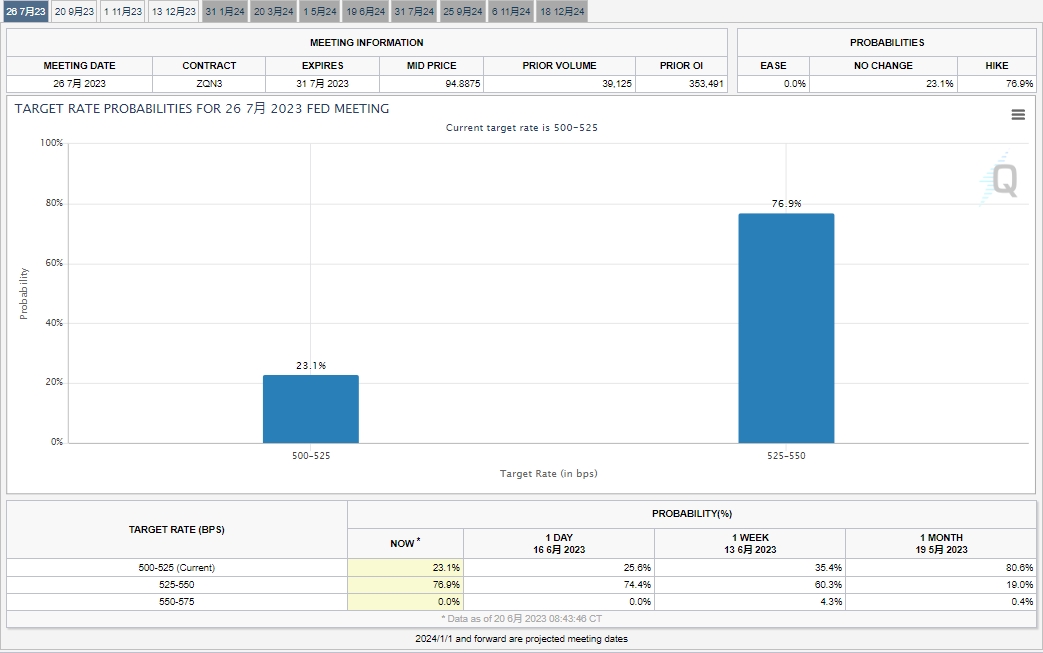

据CME的Fed Watch工具,美联储7月维持利率在5-5.25%不变的概率为23.1%,加息25个基点至5.25%-5.50%区间的概率为76.9%;到9月维持利率不变的概率为19.7%,累计加息25个基点的概率为68.8%,累计加息50个基点的概率为11.5%。

(来源:CME)

随着中国总理李强出访欧洲,交易员认为近期中国宣布进一步刺激措施的可能性不大。

澳元和人民币是周二跌幅最大的货币,周三早盘无意反弹。中国的降息幅度低于预期,尽管疫情后的复苏陷入停滞,但人们所希望的重大刺激措施尚未到来。

在美联储主席鲍威尔周三、周四出席参议院银行委员会听证会之前,周三2年期和10年期国债收益率差为-97个基点,继续向-100个基点回落,跌至-111个基点的周期低点并非不可能。

BMO Capital Markets策略师表示,大量票据供应推高了前端利率,加之市场不愿淡化“跳过还是暂停”的说法,意味着投资者的核心趋陡倾向将面临挑战。他指出:“鲍威尔周三不太强硬的言论或将很快抵消对2年期国债的抛售兴趣。”

但是,本周并不只有鲍威尔发表讲话,华美联储布拉德、沃勒、鲍曼和梅斯特等鹰派人士也将发表讲话。

这意味着,鲍威尔可能会试图表达一种平衡基调,但将遭到鹰派的反击,这可能会继续加剧收益率曲线反转的压力。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56