广告韧性+估值洼地:解析Meta“短期波动”与“长期增长”的博弈点

Meta Platforms最近因全球贸易战的担忧跌而大幅下跌,但这家社交媒体公司实际上并未受到太多直接关税影响。有外国分析师认为,该股票曾飙升至接近750美元,而在本周剧烈波动的交易后,该股票显示出极大的看涨潜力。

作者:Stone Fox Capital

有限的关税影响

Meta运营的社交媒体网络专注于广告业务,而广告业务并未直接受到全球贸易战的影响。对公司最大的影响可能是由于关税导致客户广告需求下降。

广告市场很可能已经感受到一些干扰,因为企业在不确定的关税政策下暂停了计划。根据营销分析公司WARC提供的数据,2025年的广告支出增长预测已下调0.9个百分点至6.7%,2026年下调0.7个百分点至6.3%,相当于整体广告收入削减了近200亿美元。

根据WARC报告的作者、数据情报与预测总监James McDonald的说法,数字广告市场仍然强劲,但整体市场将因以下原因受到冲击:

>全球广告市场面临越来越多的不确定性,因为贸易关税、经济停滞和监管收紧正在扰乱关键行业,导致我们在未来两年内将增长前景削减了200亿美元。特别是汽车制造商、零售商和技术品牌,由于制造成本上升和供应链压力加剧,正在削减广告支出。

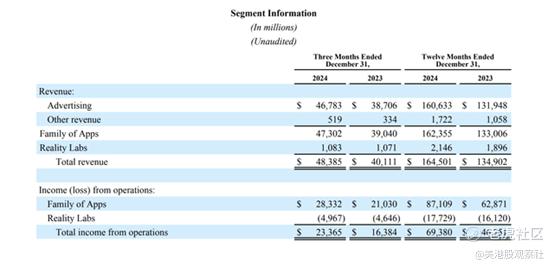

Meta刚刚度过了一个丰收的年份,2024年收入飙升22%,达到1650亿美元。这家社交媒体公司已经面临人工智能资本支出成为更大问题的一年。

公司预计今年的资本支出为600亿至650亿美元。随着2026年的收入预测为1880亿美元,公司预计资本支出将占收入的约33%。

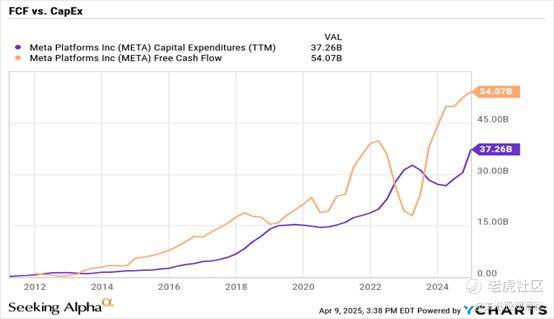

由于谷歌刚刚重申了今年750亿美元的资本支出计划,全球人工智能竞赛仍在全力进行,Meta不太可能削减支出。这家社交媒体公司去年产生了540亿美元的自由现金流,尽管在2024年花费了370亿美元用于资本支出。

正如历史数据所显示的那样,Meta通常以与投资资本货物相似的速度增加自由现金流。请记住,该公司正在大量投资服务器,这些服务器的使用寿命为4至6年,因此今天的任何支出都将为本年代剩余时间的收入做出贡献。

2024年,Meta产生了令人惊叹的910亿美元运营现金流。此外,公司实现了620亿美元的净利润,略高于自由现金流,因为折旧费用低于资本支出。

展望未来,随着今年资本支出增长超过200亿美元,这将侵蚀自由现金流,但对利润的影响较小。预计Meta在未来4年内将大幅增加收入,从2023年的1650亿美元增长到2028年接近1000亿美元的增幅。

巨大的收入增长潜力部分归因于Meta在人工智能方面的进步。公司通过LLAMA生成式人工智能模型改进了广告指标。

目前对Meta持负面看法的主要原因是,当额外的人工智能资本支出无法带来更高的收入以证明更高的支出是合理的。然而,目前该公司有将更高投资转化为更好结果的历史。

每股收益(EPS)提升 – 广告疲软

Meta仍有通过削减Reality Labs支出提升每股收益的机会。考虑到去年收入仅增长1.5亿美元至21亿美元,公司需要在未来某个时候在这些财务数据上显示出一些改善。

正如Meta全年所承诺的那样,公司将继续在开发元宇宙和未来智能眼镜上投入更多资金。该公司在这一年中在这项业务上亏损了近180亿美元。

鉴于Meta目前有26亿股流通股和15%的税率,Meta因投资这一水平的智能眼镜和元宇宙建设,每股收益受到近6美元的打击。当然,智能眼镜长期以来一直被宣传为有潜力取代智能手机的产品,2025年的全球市场机会约为6000亿美元。

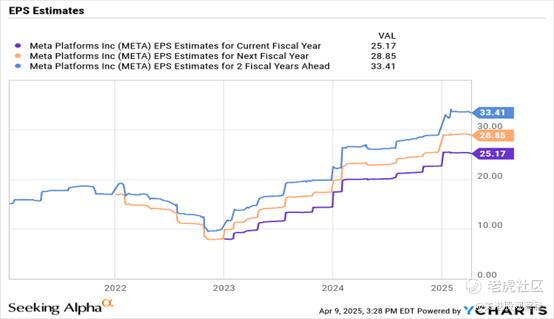

与资本支出类似,Meta正在积极投资以构建巨大的市场机会。与此同时,公司预计今年将实现每股收益25美元,并在2026年接近29美元。

基于调整后的每股收益(加上Reality Labs的亏损)是一个不错的价格。到2026年,Meta的每股收益将接近35美元,这使得该股票在550美元的价格下显得荒谬地便宜,目前仍仅以调整后每股收益目标的16倍进行交易。

公司将于4月30日公布第一季度财报,投资者应预期结果喜忧参半。当前的每股收益预期为5.21美元,较去年同期增长近11%。

正如过去一段时间的情况一样,Meta可能会从TikTok的禁令中轻松受益。如果TikTok被禁,Instagram可能会看到使用量的显著提升,并从TikTok的禁令中获得更多广告收入。考虑到中国是当前关税战争中被明确提及的国家,关税提高了145%,TikTok的禁令很容易实施。

Meta可能只会看到广告需求的一些短期波动。该股票在500美元附近是买入机会,任何需求驱动的疲软都是买入时机,期待股价反弹至750美元。

总结

Meta Platforms再次具有吸引力。投资者应预期广告需求的一些短期波动会影响短期业绩,但基于通过强劲的未来投资提升长期业绩的前景,该股票目前被低估。

$Meta Platforms, Inc.(META)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56