中国突发利多重磅消息!彭博社:地方政府“提前偿还隐债” 万亿再融资重演2021年一幕

FX168财经报社(香港)讯 中国地方政府加速化解隐形债务,计划提前偿债的城投公司明显增多,一个月内发行近1万亿元人民币的特殊再融资债,带来了立竿见影的效果。这安抚了担忧回报的投资者,但从长远来看,市场警告特殊再融资债券以时间换空间,未根本解决隐性债务产生原因,房地产等重债行业仍面临挑战。

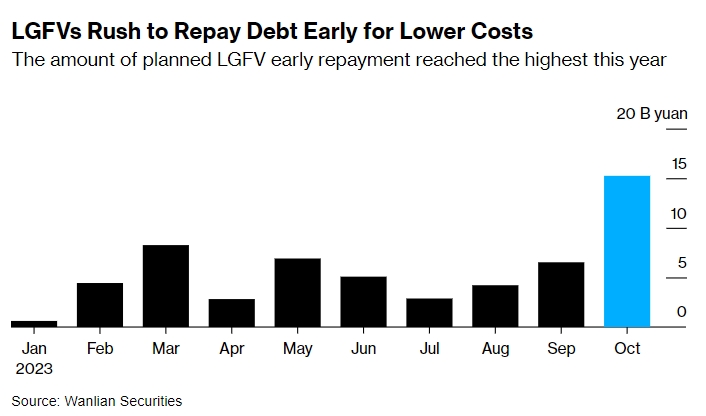

万联证券提供的数据显示,10月份有包括黑龙江、辽宁等省在内的逾30家地方政府融资平台公告称计划提前偿还债券,总额逾150亿元人民币,规模显著扩大至9月份的2倍多。#中国经济#

(来源:Bloomberg)

彭博社8月份报道提到,中国中央计划允许地方政府发行约1万亿元人民币的债券,旨在偿还地方政府融资平台债务,这为各省市用于道路和港口等公共基础设施项目的地方政府融资平台注入了勇气。

自中国中央政治局会议7月底提出一揽子偿债计划后,8月以来债券一级发行市场上弱资质城投债成为投资者眼中的“香饽饽”,发行供需皆被刺激,多家城投债获得几十倍高额认购。随着内蒙古10月拉开本轮特殊再融资债券发行的大幕,城投公司的流动性压力有望明显缓解。

东吴证券首席固定收益分析师李勇表示,地方政府融资平台的提前赎回和特别再融资债券的激增是“相关的”。

“本轮特殊再融资债相比以往有规模更大、节奏更快的特点,”李勇继续分析称,特殊再融资债的发行与城投提前兑付存在一定相关性,像是2021年特殊再融资债持续大规模发行,当年城投债提前兑付金额就显著高于2020年、2022年。

报道指出,在中国经济低迷和房地产市场陷入困境的情况下,提前付款可能会安抚那些担心回报的投资者。但即使地方政府融资平台的融资成本较低,再融资机制也可能会引发更多问题,即重债行业的改革是否正在通过持久的解决方案得到解决。

特别再融资债券并不新鲜,但在中国今年早些时候宣布新的债券计划和其他支持措施以解决不断增加的地方债务之后,它们的受欢迎程度正在飙升。天风证券的报告显示,截至10月27日,全国已有24个省份披露专项再融资债券计划规模合计超过1.04万亿元。

此前被投资者认为弱资质地区的城投公司,也出现了提前兑付,贵州省水利投资集团10亿元公司债G20水利1近期公告称,持有人会议表决通过了提前兑付的议案。

除了明确公告希望提前偿付的,还有一些城投公司近期大幅调低票面利率希望倒逼投资者行使回售权,从而实现提前兑付的目的。举例而言,江西省萍乡市的21萍乡城投MTN002票息拟由5.89%下调至1%。

同时,也有部分提前偿还的计划未获投资人会议通过的,如吉林省水务投资集团有限公司发行的21吉林水务MTN001、南通经济技术开发区新农村建设有限公司发行的19南通专项债。这凸显了境内信用债市场上,随着房地产企业纷纷倒下,存量城投债再度成为在岸投资者眼中的优质资产。

在海外市场,彭博周三引述知情人士称,重庆一城投公司在考虑可能对美元债发起要约回购。

但值得关注的是,彭博社强调,地方政府融资平台的提前还款很难反映其财务稳健性。中金公司的报告显示,上半年它们平均亏损5800万元,为2014年以来的最大亏损。

其他压力迹象也正在出现,尽管地方政府融资平台尚未出现公开违约的情况,但一些地方政府融资平台仍难以在最后一刻付款。由于越来越多地出售一年或更短期限的债务,地方政府融资平台债券的平均期限较年初下降了半年,这表明投资者仍对其长期财务健康状况感到担忧。

然而,再融资债券可能会增强中国投资者的信念,即当地方政府融资平台陷入困境时,中国政府始终会出手相救。万联证券信用分析总监Zhao Guojun表示,专项再融资债券旨在“重振人们对地方政府融资平台的信心”。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56