暴跌后的价值重估:AppLovin的“AI广告护城河”能否支撑住股价?

AppLovin在飙升至历史新高后,由于恐惧、做空攻击和经济担忧,目前股价已从高点大幅下跌。有外国分析师认为,未来前景还是非常乐观,因为其在电子商务广告领域的机遇,尤其是在股价大幅度回调。

作者:Stone Fox Capital

人工智能的广告

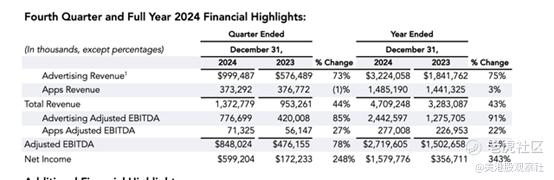

AppLovin是人工智能广告领域的领导者,这帮助公司在2024年实现了显著的收入增长。尽管公司上个季度报告的总收入仅增长了44%,但关键的广告收入激增了73%,接近10亿美元。

在更深入的分析中,应用程序收入并未削弱广告业务的巨大增长率。AppLovin正全速推进利用人工智能来转型广告业务,并将业务重心从仅专注于移动游戏广告机会中转移出来。

AppLovin正在向电子商务客户的广告业务进军,并提到进一步进入规模庞大的联网电视广告市场的机遇。向非游戏广告的转型为公司打开了一个巨大的市场,公司估计网络广告市场的规模是现有移动游戏机会的10倍。

盈利机器

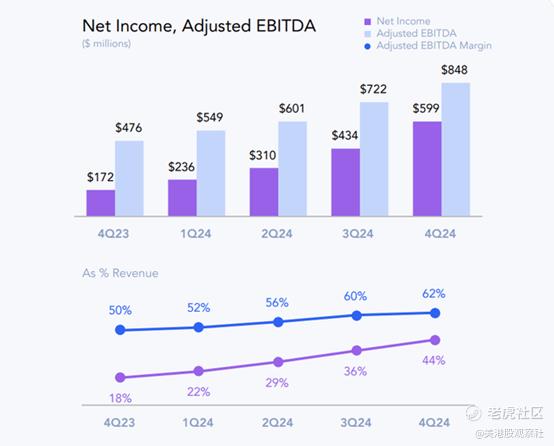

AppLovin是全球最高效的公司之一。公司在第四季度报告了13.7亿美元的收入,以及令人惊叹的8.5亿美元调整后EBITDA,利润率高达62%。

全年来看,AppLovin产生了21亿美元的自由现金流。公司利用这些现金在2024年回购了2570万股股票。

AppLovin在未来一年面临的一个主要问题是剥离应用程序业务。在2024年第四季度的财报电话会议上,首席财务官提到了以9亿美元的价格出售该业务,具体如下:

>我们很高兴宣布,我们已签署了一份剥离应用程序业务的条款表。预计总对价为9亿美元,其中包括5亿美元现金,其余部分代表对合并后私营公司的少数股权。在获得监管批准的情况下,我们希望在接下来的一个季度完成这笔交易,并期待看到该业务在新领导层下的成功。

应用程序业务在2024年产生了15亿美元的收入,第四季度收入下降了1%,至3.73亿美元。现在,2025年第一季度的指导预期为3.3亿美元,但9亿美元的售价非常低。

AppLovin将报告2025年第一季度广告收入为10.4亿美元,同比增长超过50%。总收入合计为13.7亿美元,同比增长30%,但一旦应用程序业务剥离,报告的收入将略低于去年第一季度报告的10.6亿美元。

市场对报告数字的变化处理得不太好,即使仅剩余广告业务的备考增长率将非常积极。调整后的EBITDA影响将较小,整个公司2024年产生了27.2亿美元的调整后EBITDA,而剥离的应用程序业务仅产生了2.8亿美元,将备考指标降低至24.4亿美元。

除了这个小问题,几份做空报告质疑了广告业务的质量。浑水研究公司认为,由于高流失率和用户数据的滥用,AppLovin将很快被新的电子商务客户从平台上驱逐,公司首席执行官在一篇博客文章中完全反驳了这一观点。

基于图表中的缺口和应用程序业务在下个季度出售后可能引发的财务困惑,该股似乎将跌至175美元。届时,AppLovin的市值将约为600亿美元,剩余业务在2025年的收入目标约为45亿美元,未来有巨大的增长潜力。

基于销售目标,该股看起来仍然很贵,但一旦排除低利润率的应用程序业务的影响,AppLovin的市盈率可能会低于20倍的前瞻性每股收益(EPS)估计。目前2025年的每股收益目标为9.73美元,失去的2亿多美元调整后EBITDA将对每股收益产生约0.50美元的影响,按3.4亿股计算。

总结

AppLovin正迅速成为一家非常便宜的人工智能广告技术公司。在过去几个月里,该股受到了许多负面事件的打击,提供了一个以超过50%的折扣购买AppLovin的有趣机会。任何在高增长领域有多份做空报告的股票显然都是有风险的,但种种迹象表明,在股价疲软时买入AppLovin是明智之举。

$AppLovin Corporation(APP)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56