Nu Holdings被误解的增长故事

Nu Holdings是过去十年鲜为人知的增长故事之一。这家来自巴西的数字银行平台已达到相当大的规模,而近期的股价下跌提供了一个颇具吸引力的切入点。有外国分析师认为,因其全球增长机会以及最近在拉丁美洲的扩张,Nu Holdings依旧值得许多投资者的关注。

作者:Stone Fox Capital

外汇中性

由于令人困惑的第四季度业绩,Nu Holdings的股价随市场一同下跌。对于美国投资者而言,最大的问题在于拉丁美洲货币的波动性,这使得实际数字与预期难以比较。

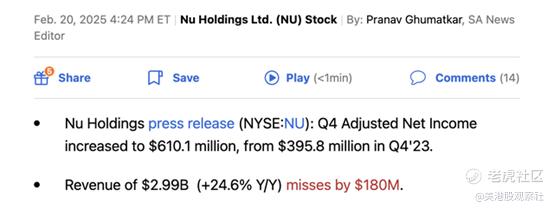

该数字银行报告了以下四季度财报:

该股票在业绩公布前交易价格超过13美元,随后因报告的收入未达预期而一路跌至10美元。在那期间市场表现不佳,这对数字银行的交易行情并无助益。

Nu Holdings报告第四季度收入为30亿美元,报告的增长率仅为25%。该数字比分析师预期少了1.8亿美元,但按固定汇率(FXN)计算,由于货币汇率下跌,收入从2023年第四季度经汇率调整后的略低于20亿美元飙升了50%。

投资一家来自巴西的公司的一个大问题是货币问题,这会扭曲季度业绩。更不用说,巴西的经济比美国或任何主要西方经济体都要动荡得多。

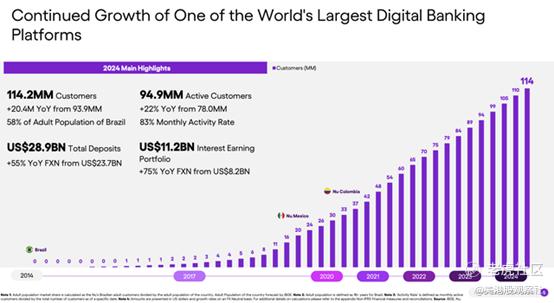

Nu Holdings的总客户数增长至1.14亿,这得益于在墨西哥的强劲增长,总客户数同比增长22%。该数字银行平台甚至在巴西的账户数也同比增长16%,达到1.02亿。

仅通过增加新客户,该公司就设定了20%的增长基线,而全球扩张将使这一增长动力持续很长时间。另一个主要的增长动力一直是每活跃客户平均收入(ARPAC)的扩张。

Nu Holdings目前每月从每位客户那里赚取约10.70美元,同比增长23%。最顶尖的客户群体现在每月贡献超过25美元,但像哥伦比亚和墨西哥这样的新市场将拖累这一指标。

与任何金融科技公司一样,很多增长来自于为客户增加新产品。一个客户可以从无担保贷款转向信用卡,再转向储蓄/支票账户,这让Nu Holdings能够在不增加新客户的情况下大幅增加收入。

盈利能力惊人

作为一家数字银行,Nu Holdings的成本极低,效率比率低于30%。该公司目前已高度盈利,去年创造了20亿美元的净利润。

自然地,对于任何银行,尤其是金融科技公司而言,最大的风险是经济疲软。该公司在过去十年间一直运营良好,并在新冠疫情期间的经济低迷中幸存下来,这为其应对经济不景气环境提供了经验。

在第四季度,该金融科技公司在利息和财务费用以及信贷损失上支出了8亿美元。Nu Holdings的交易总成本约占收入的54%,在运营成本基础非常低的情况下仍能获得可观利润。该金融科技公司拥有如此强大的品牌,仅花费了5200万美元的营销费用就将客户群增长了22%,在该季度中,每个新客户的成本仅略高于10美元。

在下一个经济下行周期中,信贷损失肯定是重点关注对象,而惊人的利润为吸收损失提供了强大的能力。Nu Holdings在上个季度报告了6亿美元的净利润,有近8亿美元的初始收入来吸收额外的贷款损失。

如果信贷损失准备金增加到大约16亿美元,占收入的50%以上,该金融科技公司仍可保持收支平衡。股票可能会交易价格更低,但Nu Holdings不会面临任何严重的财务风险。

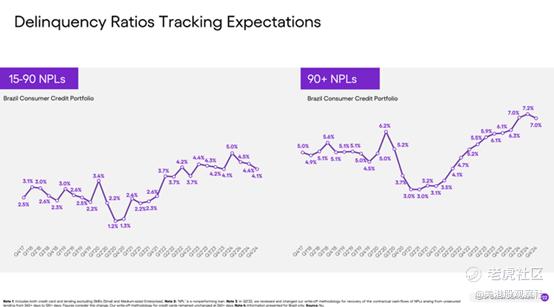

Nu Holdings在巴西消费者信贷组合中,仅有4.1%处于逾期15-90天的违约范围内,而净利息收益率通常接近10%。该数字银行在过去一年中通过调整部分贷款组合,并将更多借款转向有担保贷款,降低了信贷风险。

该股票的交易价格仅为2026年每股收益预期0.74美元的15倍。该金融科技公司的固定汇率收入和每股收益的增长率远远超过15%,这使得该股票非常划算。

总结

由于对固定汇率增长的普遍困惑以及对经济疲软的担忧,Nu Holdings的交易估值被低估。感兴趣的投资者应利用近期的疲软进行关注,尽管投资新兴市场有额外风险。 $Nu Holdings Ltd.(NU)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05