债市早报:1-2月规上工业企业利润同比下降0.3%;央行转为净回笼,债市整体震荡偏弱

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】 3月27日,尽管央行转为净回笼,资金面整体仍相对均衡;债市整体震荡偏弱;转债市场主要指数有所下行,转债个券多数下跌;海外方面,各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【前2个月全国规上工业企业营收增长加快】国家统计局3月27日发布的数据显示,今年1至2月,全国规模以上工业企业营业收入同比增长2.8%,增速较2024年全年加快0.7个百分点;规模以上工业企业利润同比下降0.3%,降幅较2024年全年收窄3.0个百分点。国家统计局工业司统计师于卫宁表示,总体看,规模以上工业企业利润有所改善。但也要看到,外部环境更趋复杂严峻,不稳定不确定性因素增多,部分工业企业生产经营仍面临较多困难。下阶段,要全方位扩大国内需求,强化创新驱动,扎实推动高质量发展,促进工业企业效益稳定恢复。

【央行:持续推动社会综合融资成本下降】央行副行长宣昌能3月27日在博鳌亚洲论坛2025年年会“在不稳定世界中寻找货币与金融稳定”分论坛上表示,中国实施适度宽松货币政策的立场是明确的,货币政策有足够空间,将根据国内外经济金融形势和金融市场运行情况,择机降准降息。同时,综合运用多种货币政策工具,保持市场流动性充裕,加强利率政策执行和监督,持续推动社会综合融资成本下降,加大货币财政政策的协同配合,促进经济进一步回升向好。中国将根据国内外经济金融形势,择机降准降息。这是央行3月以来第四次公开提到择机降准降息。

【中金所:增加10年期国债期货合约可交割国债】3月27日,中国金融期货交易所发布关于增加10年期国债期货合约可交割国债的通知,2025年记账式附息(七期)国债已招标发行。根据《中国金融期货交易所国债期货合约交割细则》及相关规定,该国债符合T2506和T2509合约的可交割国债条件,转换因子分别为0.9270和0.9294。该国债从上市交易日后的下一交易日开始,纳入T2506和T2509的可交割国债范围,可用于交割意向申报。

(二)国际要闻

【美国四季度实际GDP年化季环比增速终值上修至2.4%】3月27日,美国经济分析局(BEA)发布的数据显示,美国去年第四季度GDP年化增长率达到2.4%,高于此前公布的2.3%。报告还显示,美联储首选通胀指标——不包括食品和能源的PCE个人消费支出价格指数——在第四季度被下调至2.6%。另一个衡量经济活动的主要指标——国内生产总收入(GDI)在第四季度增长了4.5%,远高于第三季度的1.4%。这两个经济指标的平均增长率达到3.5%,创一年来新高。企业利润数据同样亮眼。第四季度税后利润增长5.9%,为两年多来最大增幅。非金融企业的利润占总增加值的比例扩大至15.9%,显示企业定价能力仍然强劲。分析指出,尽管最新数据表现良好,但经济学家普遍预计2025年增长将放缓,因为消费者和企业对特朗普政府经济议程持谨慎态度。特朗普政府激进的贸易政策已促使美联储官员上周下调了他们的预测,华尔街巨头包括高盛和摩根士丹利也做出了类似调整。

(三)大宗商品

【国际原油期货价格继续上涨,国际天然气价格转涨】 3月27日,WTI 5月原油期货收涨0.39%,报69.92美元/桶;布伦特5月原油期货收涨0.32%,报74.03美元/桶;COMEX黄金期货跌0.02%,报3025.40美元/盎司;NYMEX天然气价格收涨1.92%至3.920美元/盎司。。

二、资金面

(一)公开市场操作

3月27日,央行公告称,当日以固定利率、数量招标方式开展了2185亿元7天期逆回购操作,其中,操作利率1.50%,投标量2185亿元,中标量2185亿元。Wind数据显示,当日有2685亿元逆回购到期,因此单日净回笼资金500亿元。

(二)资金利率

3月27日,尽管央行转为净回笼,资金面整体仍相对均衡。当日DR001下行6.02bp至1.724%,DR007上行11.14bp至2.093%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

3月27日,央行公开市场转为净回笼,压制市场多头情绪,叠加消息面扰动,债市整体震荡偏弱。截至北京时间20:00,10年期国债活跃券240011收益率上行1.25bp至1.7900%,10年期国开债活跃券250205收益率上行2.75bp至1.8450%。

数据来源:Wind,东方金诚

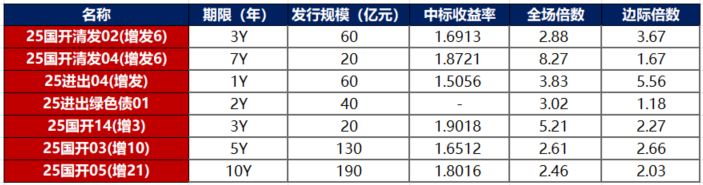

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

3月27日,3只产业债成交价格偏离幅度超10%,为“H0阳城04”跌超64%,“H0阳城02”跌超64%,“H0宝龙04”跌超35%。

3月27日,5只城投债成交价格偏离幅度超10%,“18水城水务债”跌超41%,“19宏财专项债02”跌超11%,“20黔交旅投债”涨超12%,“21仁怀城投债”涨超15%,“22遂开达债01”涨超18%。

2. 信用债事件

江苏海鸿集团:中诚信亚太基于商业原因,撤销江苏海鸿集团“BBBg”长期信用评级。

普利制药:中证鹏元下调普利制药主体及“普利转债”信用等级至“BB”,展望维持负面。

瑞安建业:公司公告,2024年该集团取得营业额92.8亿港元,同比增加11.32%;股东应占亏损3.64亿港元,同比增加134.84%。

中芯国际:公司公告,2024年营业收入577.96亿元,同比增长27.7%;净利润36.99亿元,同比下降23.3%,拟不进行利润分配。

旭辉集团:公司公告,“H21旭辉1”拟于4月2日兑付0.9%本金及应计利息。

正荣地产控股:公司公告,拟将“H20正荣2”、“H21正荣1”持有人会议投票表决截止时间延期至4月14日和4月9日。

远洋集团:公司公告,2024年营业额236.41亿元,同比减少49.12%;股东应占亏损186.24亿元,同比减亏11.72%。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 3月27日,A股低开回升后横盘震荡,化工板块爆发后有所回落,上证指数、深证成指、创业板指分别收涨0.15%、0.23%、0.24%,全天成交额1.22万亿元。当日,申万一级行业大多下跌,上涨行业中,医药生物涨超1%,食品饮料、基础化工涨超0.5%;下跌行业中,有色金属、社会服务、公用事业、钢铁跌逾1%。

【转债市场主要指数集体收跌】 3月27日,转债市场有所下行,当日中证转债、上证转债、深证转债分别收跌0.02%、0.01%、0.04%。当日,转债市场成交额627.36亿元,较前一交易日放量31.12亿元。转债市场个券多数下跌,488支转债中,220支上涨,256支下跌,12支持平。当日上涨个券中,回盛转债涨超13%,道恩转债涨超11%,福新转债涨超10%;下跌个券中,润禾转债跌逾12%,惠城转债跌逾6%。

2. 转债跟踪

今日(3月28日),永贵转债上市,太能转债开启网上申购。

3月27日,兴瑞转债公告不下修转股价格,且未来3个月内(2025年3月27日至2025年6月30日)若再出触发下修条件,亦不选择下修。

3月27日,火炬转债公告即将提前赎回;诺泰转债公告即将触发提前赎回条件。

(四)海外债市

1. 美债市场

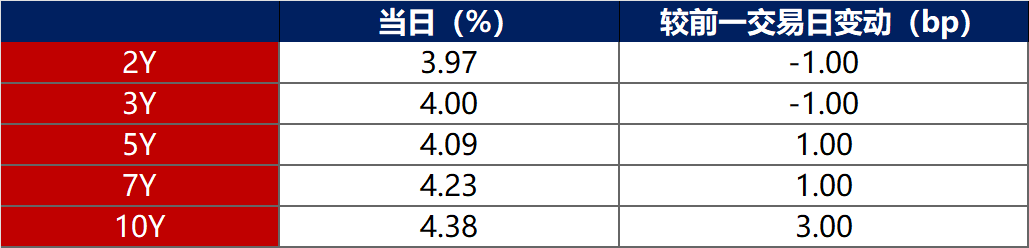

3月27日,各期限美债收益率走势分化。其中,2年期美债收益率下行1bp至3.97%,10年期美债收益率上行3bp至4.38%。

数据来源:iFinD,东方金诚

3月27日,2/10年期美债收益率利差扩大4bp至41bp;5/30年期美收益率利差扩大3bp至64bp。

3月27日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行2bp至2.39%。

2. 欧债市场:

3月27日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率下行2bp至2.77%,法国、意大利、西班牙10年期国债收益率分别下行2bp、1bp和2bp,英国10年期国债收益率则上行6bp。

数据来源:英为财经,东方金诚

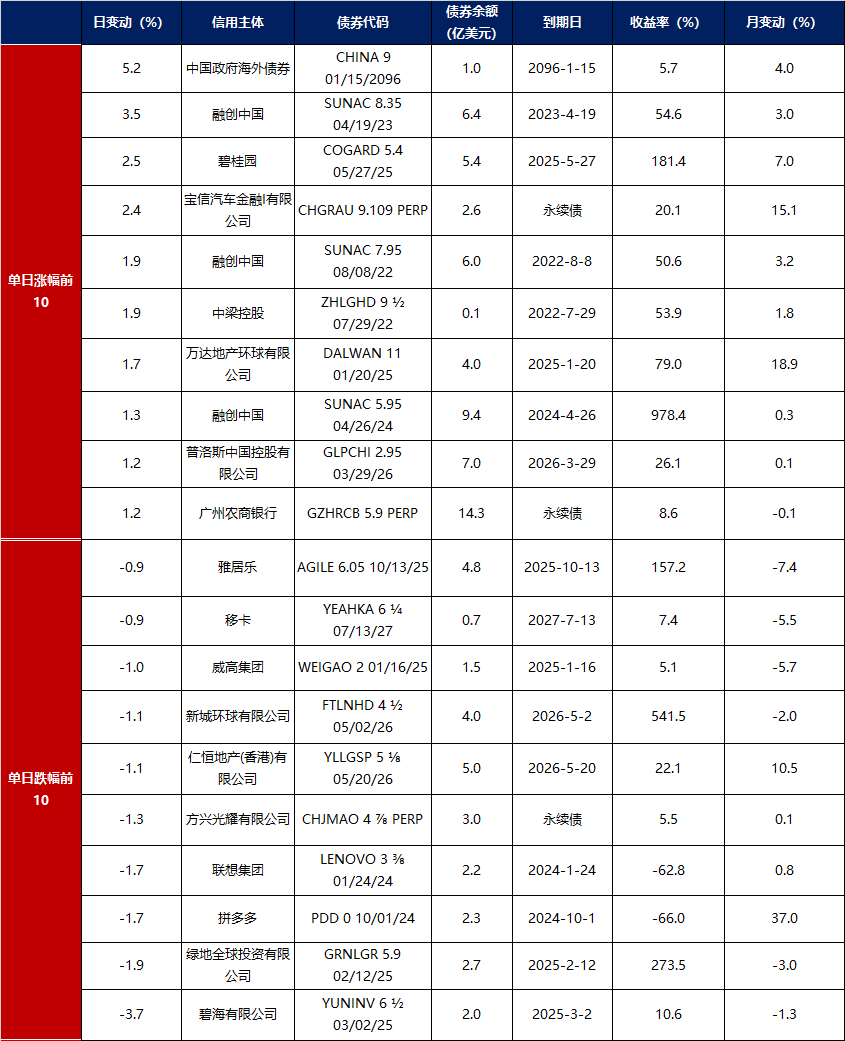

3中资美元债每日价格变动(截至3月27日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05