从"春秋战国"到"航母竞速":海通证券终止上市折射行业格局深度重构逻辑

金融界2月26日消息 2025年3月4日,中国证券行业迎来历史性时刻——海通证券A股正式终止上市,以每1股换0.62股国泰君安A股股票的方式完成合并。这一事件不仅标志着海通证券37年独立发展历程的终结,更折射出中国证券行业从粗放竞争向集约化发展的深刻变革。

海通证券的发展历程:从拓荒者到整合对象

作为中国最早成立的证券公司之一,海通证券曾是中国资本市场改革的标杆。1988年,其以"敢为天下先"的姿态参与了中国证券市场的早期建设,2012年赴港上市、2015年登陆A股,市值一度突破3000亿元,稳居行业前三。然而,2020年后,海通证券逐渐显露疲态:

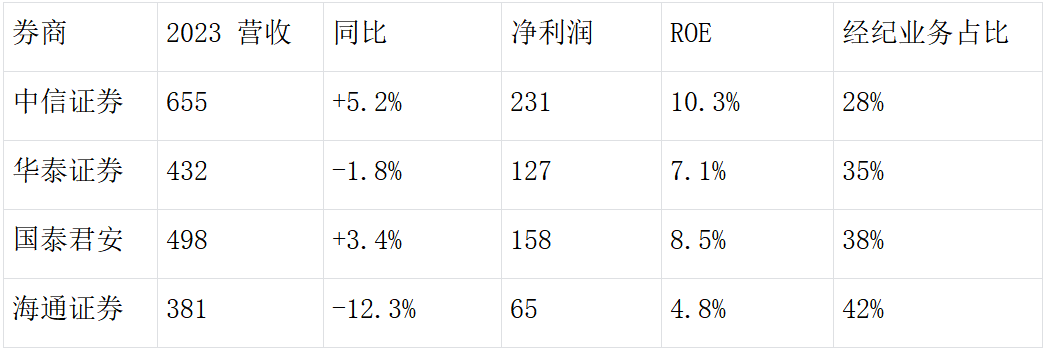

业务结构失衡:过度依赖经纪业务(2023年占比42%),投行、资管等高附加值业务增速落后于中信、中金等竞争对手。

合规风险频发:2021年因永煤债事件被暂停投行业务3个月,2023年又因资管产品违规遭证监会处罚,累计罚金超5亿元。

国际化遇挫:海外业务连续三年亏损,2023年欧洲子公司因衍生品交易巨亏18亿元,被迫收缩全球布局。

这些困境在财务数据中显露无遗:2023年净利润同比下滑27%至65亿元,净资产收益率(ROE)降至4.8%,显著低于行业平均的7.2%。同期国泰君安ROE维持在8.5%,中信证券更高达10.3%。

证券行业格局重构:从"春秋战国"到"头部聚集"

此次合并创造了总资产超1.8万亿元的行业新巨头,彻底改写竞争格局:

规模效应凸显:合并后经纪业务市占率升至7.5%(原国泰君安5.1%+海通2.4%),投行业务排名进入前三,资管规模突破1.2万亿元。

区域互补强化:海通在长三角的零售客户基础(超600万)与国泰君安的机构客户优势(服务85%的央企)形成协同。

行业洗牌加速:前五大券商市占率预计从2022年的38%提升至2025年的45%,中小券商面临"非升即走"的生存压力。

这种整合趋势早有端倪:2023年证券行业并购案例同比激增200%,安信证券并入国投资本、方正证券与平安证券整合等案例接连出现。监管层的态度也从"防范风险"转向"扶优限劣",新修订的《证券公司分类监管规定》明确将资本实力、合规水平作为展业门槛。

近三年业绩对比:海通为何掉队?

对比头部券商近三年关键指标(单位:亿元人民币):

数据来源:各公司年报

海通的困境具有典型性:

数字化转型滞后:2023年线上交易占比仅68%,低于行业平均的75%,导致经纪业务成本收入比高达45%。

创新业务失速:科创板跟投收益连续两年负增长,场外衍生品名义本金余额行业排名滑落至第六。

资本运用低效:2023年杠杆率2.8倍,显著低于中信的3.5倍,但风险加权资产收益率(RAROC)反而更低。

未来影响:蝴蝶效应正在形成

客户迁徙风险:约30%的海通高净值客户表示考虑更换主券商,财富管理业务面临客户流失压力。

人才争夺加剧:已有超过200名投行骨干转投中金、中信建投,头部券商应届生起薪普涨15%。

监管套利终结:合并后新主体需统一风控标准,此前海通利用不同子公司进行监管套利的模式难以为继。

国际化新路径:国泰君安可能将海通香港子公司与自身国际业务重组,打造对标高盛亚洲的跨境平台。

这场并购犹如投入资本市场的深水炸弹,其冲击波正在重塑行业生态。对于中小券商而言,或聚焦细分领域打造精品投行(如民生证券在Pre-IPO阶段的市占率已达12%),或寻求产业资本加持(如京东科技入股第一创业)。而头部券商将在资本、科技、人才三个维度展开"军备竞赛",行业马太效应将进一步凸显。

站在更宏大的视角,海通证券的落幕恰是中国资本市场从规模扩张转向质量提升的缩影。当注册制改革步入深水区、金融开放持续深化,证券公司的竞争力已从牌照红利转向真正的价值创造能力。这场始于被动整合的行业变局,终将推动中国投行向"航母级券商"的目标迈进。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47