东睦股份收购上海富驰:超65% 负债率下的财务风险、业务整合与市场竞争三重挑战

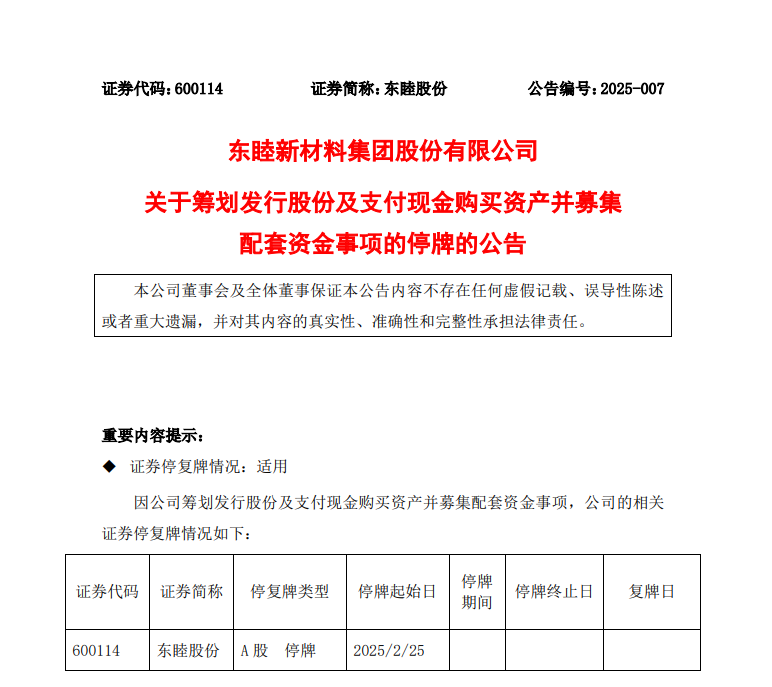

2025 年 2 月 24 日晚间,东睦股份(600114.SH)发布公告,公司正在筹划以发行股份及支付现金的方式购买上海富驰高科技股份有限公司 35.75% 股份,同时拟发行股份募集配套资金。公司股票自 2 月 25 日起停牌,预计停牌时间不超过 10 个交易日。若此次交易顺利完成,东睦股份将实现对上海富驰 100% 控股,这无疑会对其在相关业务领域的布局产生深远影响。

近三年业绩稳步增长但增速放缓

从业绩数据来看,东睦股份在过去三年呈现出稳步发展的态势。根据最新业绩快报,其营业收入从2021年的 35.91 亿元逐步上升至 2023年38.61 亿元,归母净利润在 2021 年经历较大滑坡后,2022 年显著回升,展现出业绩回暖的迹象。在 2024 年 1 月 20 日发布的业绩预增公告中,更是预计 2024 年净利润将在 3.8 亿至 4.1 亿元之间,同比增长高达 92% 至 107% ,预计公司主营业务收入超过 50 亿元,三大新材料技术平台主营业务收入分别创历史新高,且预计 MIM 新材料技术平台主营业务收入同比增长超过 85%。

收购带来的挑战不容小觑

财务风险:东睦股份近乎 54% 至 57% 的资产负债率,意味着公司在进行此次收购时,财务压力较大。收购需要支付大量资金,无论是发行股份还是支付现金,都可能对公司的资金流和财务结构产生冲击。同时,上海富驰截至 2023 年末负债率达 61.85%,2024 年三季度末负债率为 65.55%,收购后如何整合双方财务,降低负债风险,是一大挑战。

业务整合难题:尽管东睦股份表示此次收购有业务协同作用,但实际整合过程并不简单。东睦股份以粉末压制成形(P&S)、软磁复合材料(SMC)和金属注射成形(MIM)三大新材料技术平台为主要业务板块,而上海富驰主营业务是运用金属注射成型(MIM)技术生产小型、三维形状复杂的高性能结构零部件。如何将双方在 MIM 业务上的优势更好融合,避免内部业务冲突,实现 1+1>2 的效果,需要精细规划。

市场竞争加剧风险:收购完成后,东睦股份在相关领域的规模和竞争力提升,但也会引起同行的关注和竞争。市场份额的争夺可能会更加激烈,如何在扩大业务后保持市场优势,应对竞争对手的反击,是公司面临的又一挑战。

实控人与股东情况

东睦股份的单一第一大股东是睦特殊金属工业株式会社,为日本企业。此次交易预计不会导致公司实际控制人发生变更,不构成重组上市。目前上海富驰的股东除东睦股份持股 64.25% 外 ,还有深圳市远致星火私募股权投资基金合伙企业(有限合伙)持股 15%、钟伟持股 13.67%、上海创精投资咨询合伙企业(有限合伙)持股 4.27%、宁波华莞企业管理合伙企业(有限合伙)持股 2.38%、宁波富精企业管理合伙企业(有限合伙)持股 0.43%。此次东睦股份收购的对象正是上海富驰的其他少数股东全部股权。

东睦股份此次对上海富驰的收购计划,是其在行业内扩张、提升竞争力的重要举措。虽然面临诸多挑战,但如果能够成功整合资源,优化业务结构,将有望在未来市场竞争中占据更有利的地位,为股东创造更大价值。投资者需密切关注此次收购的进展及后续整合情况,以便做出更合理的投资决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47