Robinhood:川普送 “再造之恩”,散户王霸气归来

美国网红零售券商罗宾汉$Robinhood.US四季度业绩完全可以称得上 “散王归来”!从获客、交易、变现到利润几乎齐刷刷迈入 2021 下半年上市以来的巅峰状态!

1)虚拟资产交易飞起:川普当选后,带动发币,虚拟资产疯涨,Robinhood 虚拟资产收入猛增 733%!且旺盛交易需求下,变现率走升。在交易额已提前倍市场知晓的情况下,虚拟资产类交易收入仍显著超出市场预期;

2)获客量与获客效率都在走强:收入飙涨的同时,单季获客大增 90 万人;同时营销费用并未明显飙涨,单客的获客成本明显走低,牛市下获客经济性更高了;

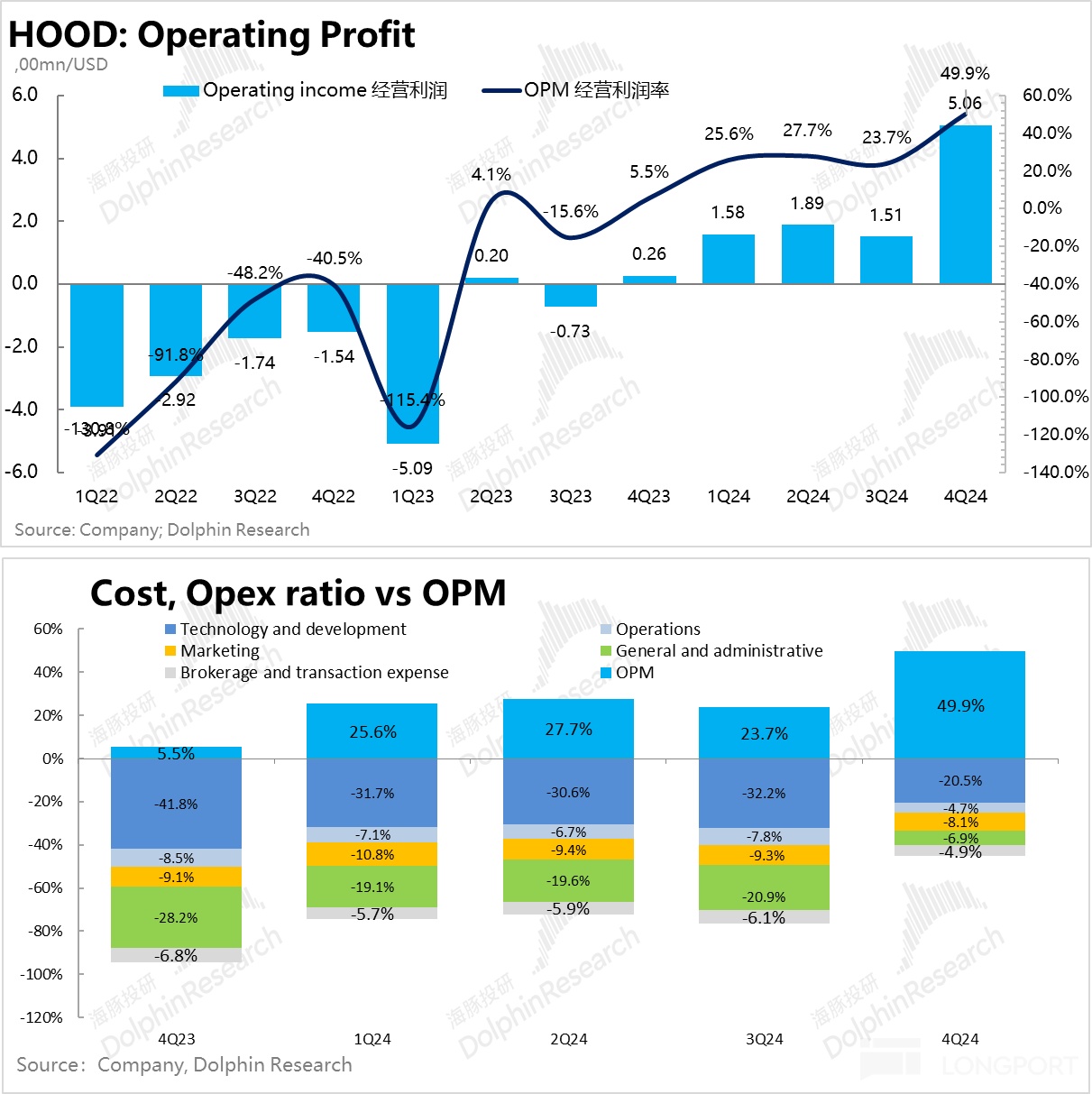

3)支出端整体控费明显:行政费用因一笔监管和解而冲销了五千万美金的费用计提,导致行政费用虚减。加回这项调整的话,实际整个支出端与市场预期基本一致。

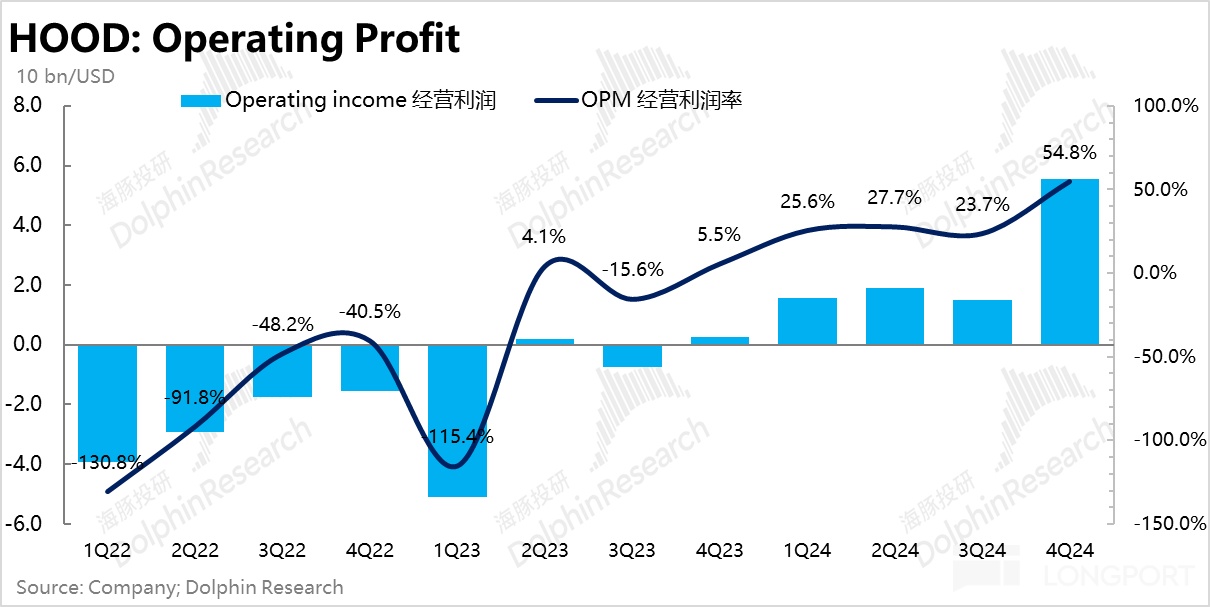

4)运营利润大幅释放:收入因虚拟资产飙涨带出来的交易热情全线受益,关键支出——获客成本在新增用户大幅拉升之际,并未明显提升,导致运营利润释放非常明显:5.6 亿的经营利润,即使踢掉五千万的会计调整,5 亿的利润仍远超市场预期的 4 亿。

5)净利润飙车,但含水量大:公司报净利润 8.7 亿,主要是因为递延税调整导致,有一定误导性,关键还是看运营利润。

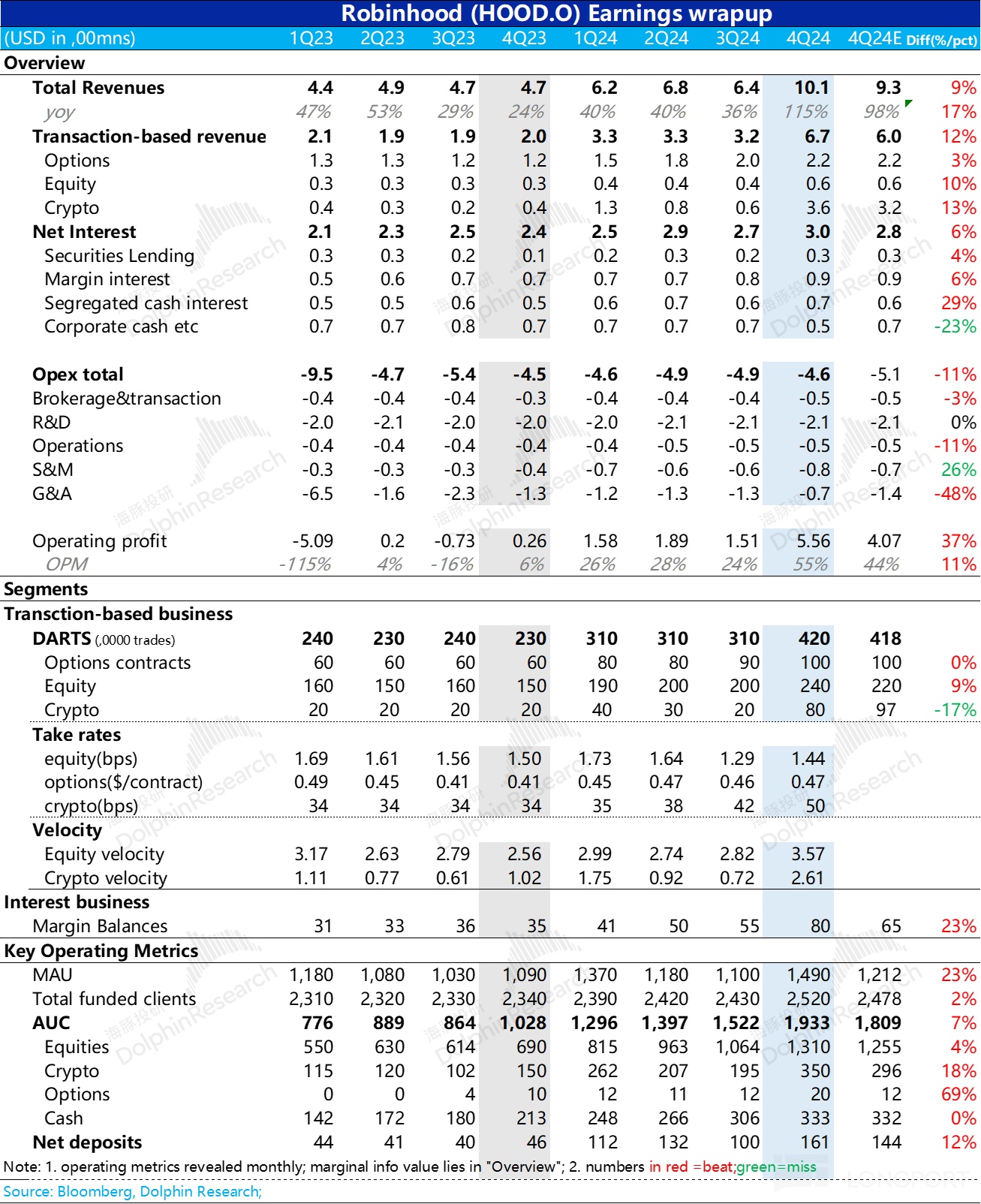

6)业绩概览如下:

海豚君观点

虚拟资产牛市带动下,$Robinhood(HOOD.US) 收入爆棚的同时,单位获客成本严格把控,确实值得一个大写的赞。

但走出这波川普连带 “虚拟资产监管方向上的人造牛” 之下的行情 Beta 红利,相比于海豚君上次财报所说的它的几个中长期的核心问题:

“a.) 老模式获客到顶;b) 存量资产和存量用户当前变现布局下的运营盘活能力不足;c)没有真正第二业务曲线。”

这个季度的 Robinhood 财报是否会影响长期预期的变化?在海豚君看来:

a) 用增成长空间:这次小意外的还是在牛市环境来的时候,公司仍能获得不少的用户——到底是牛市催动,还是确实还有渗透空间,应该还不太确定;

b) 第二曲线问题上:它去年 11 月下旬收购一个服务投顾和财富管理机构的后台托管清算等技术服务平台,但目前第二曲线并未本质浮现。

c) 本季度的亮眼业绩更多体现的是,存量资产和商业布局上,资产活性因牛市变强,而它的轻资产模式 + 支出管控能力,进一步放大了它的利润创造能力。

中长期来看,除了川普拉高了它虚拟资产业务的确定性,存量业务中的股票期权以及生息业务的长期逻辑,在海豚君看来,并不算有长期的本质逻辑变化。

而因此当下的大涨,更多是一个牛市 Beta 驱动的行情,它的散户平台和运营超级轻资产属性导致它在收入放大的时候,利润放大器效果更为夸张。

海豚君按牛市乐观思路外推:未来一年虚拟资产带动的牛市行情延续,把四季度 10 亿收入直接换算为未来一年 40 亿的年化收入;同时按照四季度 50% 的实际经营利润率,也就是一半收入均转化为利润。

当前市值接近 500 亿美金,对应公司 2025 年 PE 大约是 25 倍,按照公司给出的长期双位数增长指引,似乎也算合理。

但要注意的是,这个所谓的合理,其实是建立在接下来行情还持续向好的情况下(实际预测起来很难),但好在超短期上,按照公司在电话会中所描述的信息:

“1 月用户净入金额创公司历史第二新高;股票、期权和加密货币交易量与一年前相比都实现了两位数到三位数的增长,期权交易量创历史新高。”

按这个表述大致估算下来, Robinhood 1 月经营情况应该相比 12 月份少许回落,但应该是明显强于四季度的平均值(因 10 月虚拟资产行情还没有起来)。

整体上,目前的这个估值,一定程度上定价了虚拟资产持续的牛市估值;要进一步走高,在本次主要是以 Beta 驱动的股价飙涨下,其实要看以比特币为主的行情要持续火热才行,或者以川普家族带头的疯狂发币,能够大幅拉高虚拟资产交易规模。

当然,短期业绩的确定性也许还能驱动公司股价在牛市中表现出持续的向上弹性。

以下是详细内容:

一)交易类业务:川普大救星,虚拟资产大爆发

1)魔性之最——虚拟资产

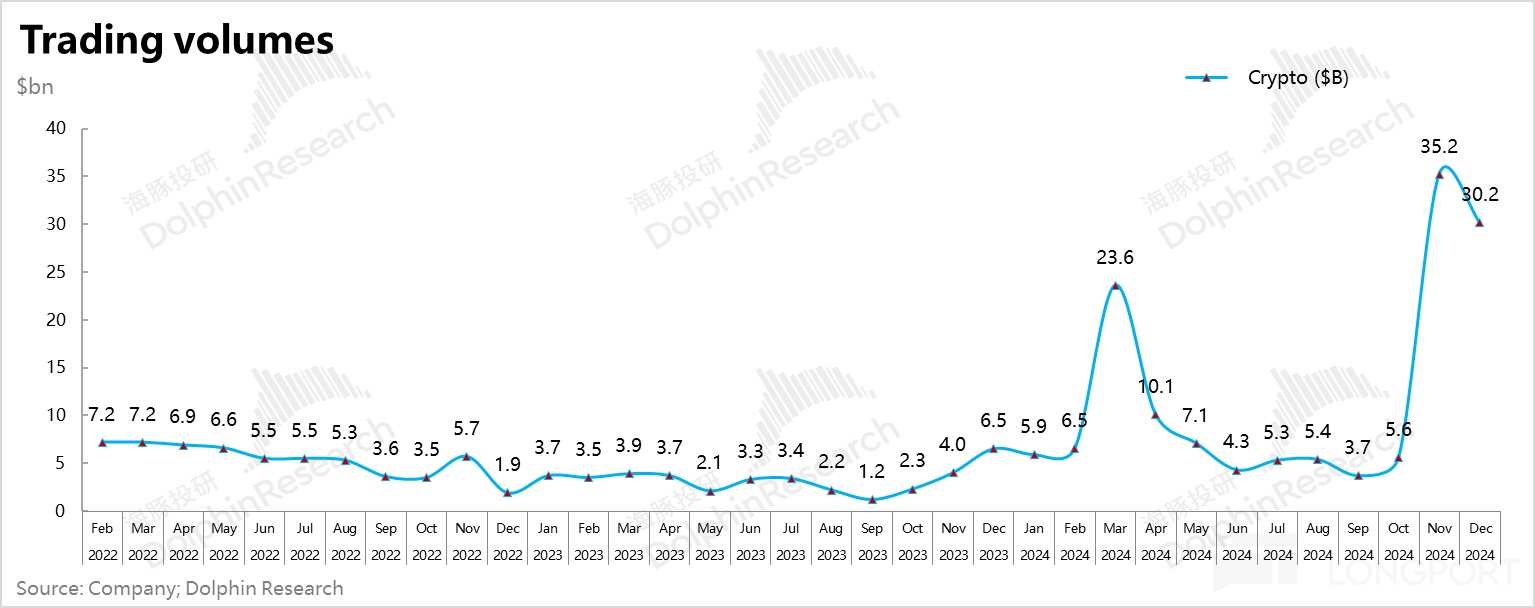

先说功臣之最——虚拟资产:川普胜选月——2024 年 11 月,Robinhood 的虚拟资产交易额直接从之前月交易 50 亿美金上下,猛飙到了 350 亿美金,12 月依然超了 300 亿美金,交易额月环增 7 倍。

但这个数,包括交易日日单量(DARTS)在内,Robinhood 其实逐月披露,不算什么新增信息。

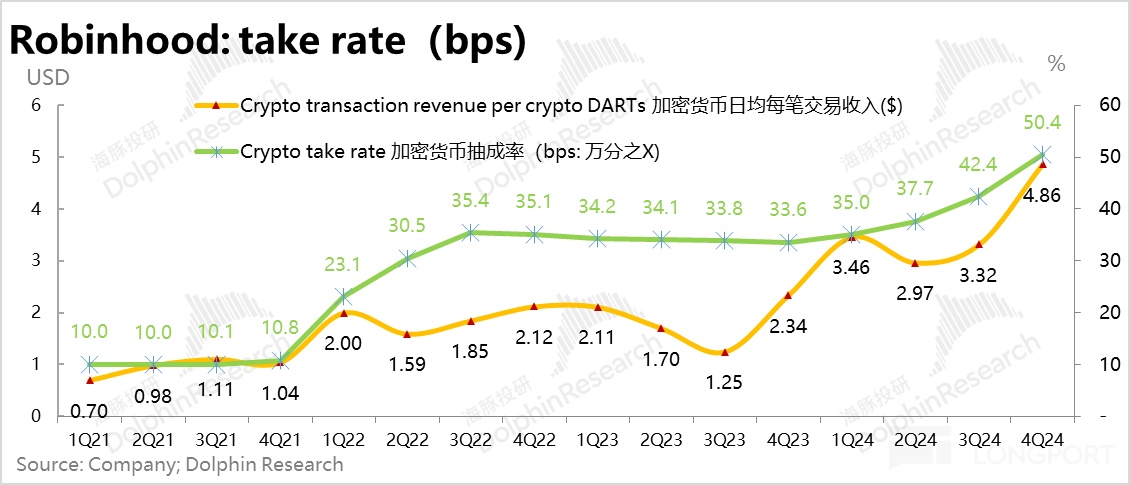

但市场意料之外而情况之中的是,除了川普的当选(鼓励放松监管)、虚拟资产的大涨不仅助长了散户们的交易热情、带来交易额按月 7 倍的放大, Robinhood 作为交易匹配的中间商,供给的紧张还是让它每笔交易、每笔订单金额的抽成能力有了显著的提高。

四季度,Robinhood 虚拟资产交易业务收入相比于交易流水的变现率从千四拉到了千五。

2)以点带面:股权交易也 “活” 起来了

除了爆火的虚拟资产,川普带来的小票交易热情也让 Robinhood 股票和期权业务都往上拉了一把。

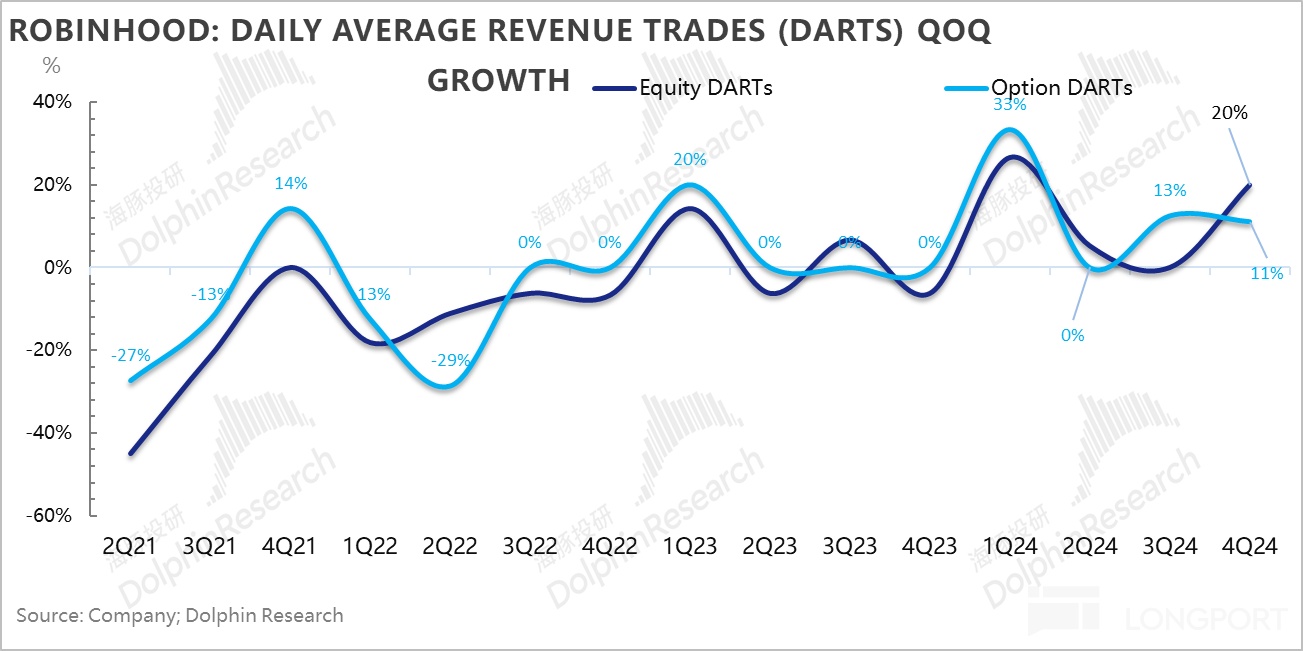

正股资产活跃度上,四季度用户股票交易换手率(期间股票交易额相比用户股票资产余额的两期平均值)直接环比接近 30%,到了 3.57 倍。而这个数 2022 年以来长期在 3X 附近徘徊,基本没啥弹性。

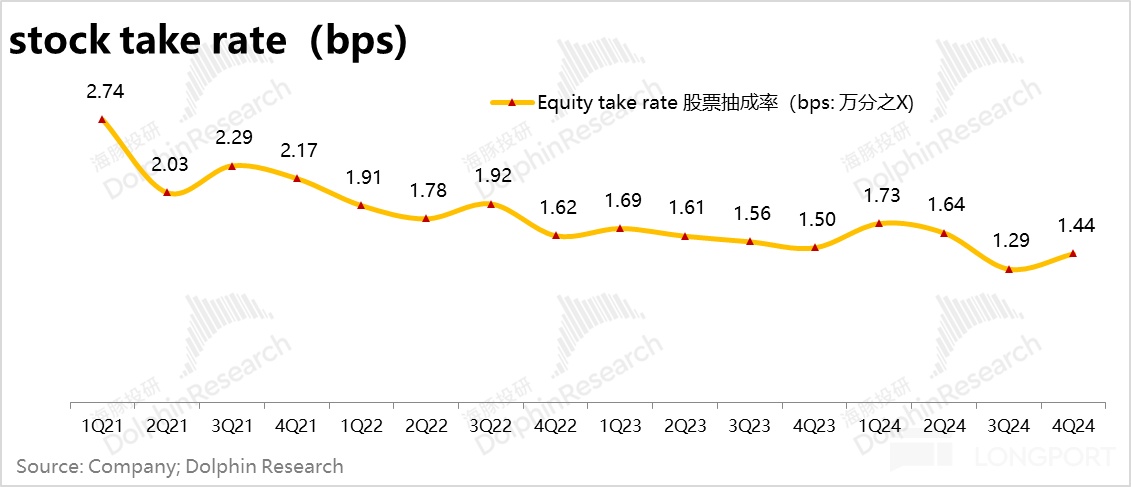

股票交易额的变现率上,从之前的虽然四季度小幅上行到了万分之 1.44,但整体还是在长期下滑趋势当中。

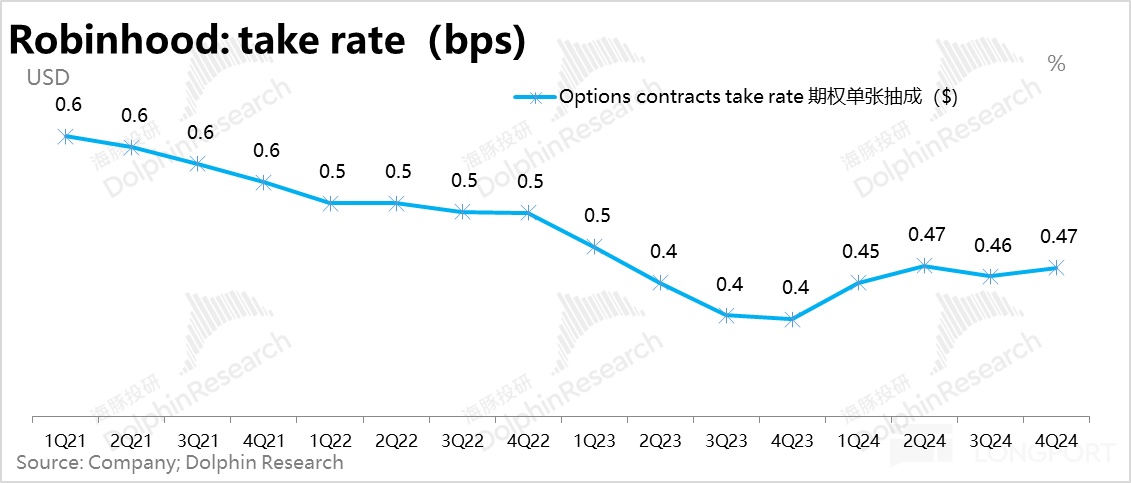

反而,原本交易类收入的主力——高变现的期权业务这个季度表现相对平平。日均创收订单额环比增了 11%,单张期权创收环比小拉了一美分到了 0.47 美元。

二)高效获客 90 万人,“成长” 版 Robinhood 火速归来

不仅收入端因为虚拟资产的火热暴力增长。用户增长上,四季度公司也有点重现昔日辉煌的意思。

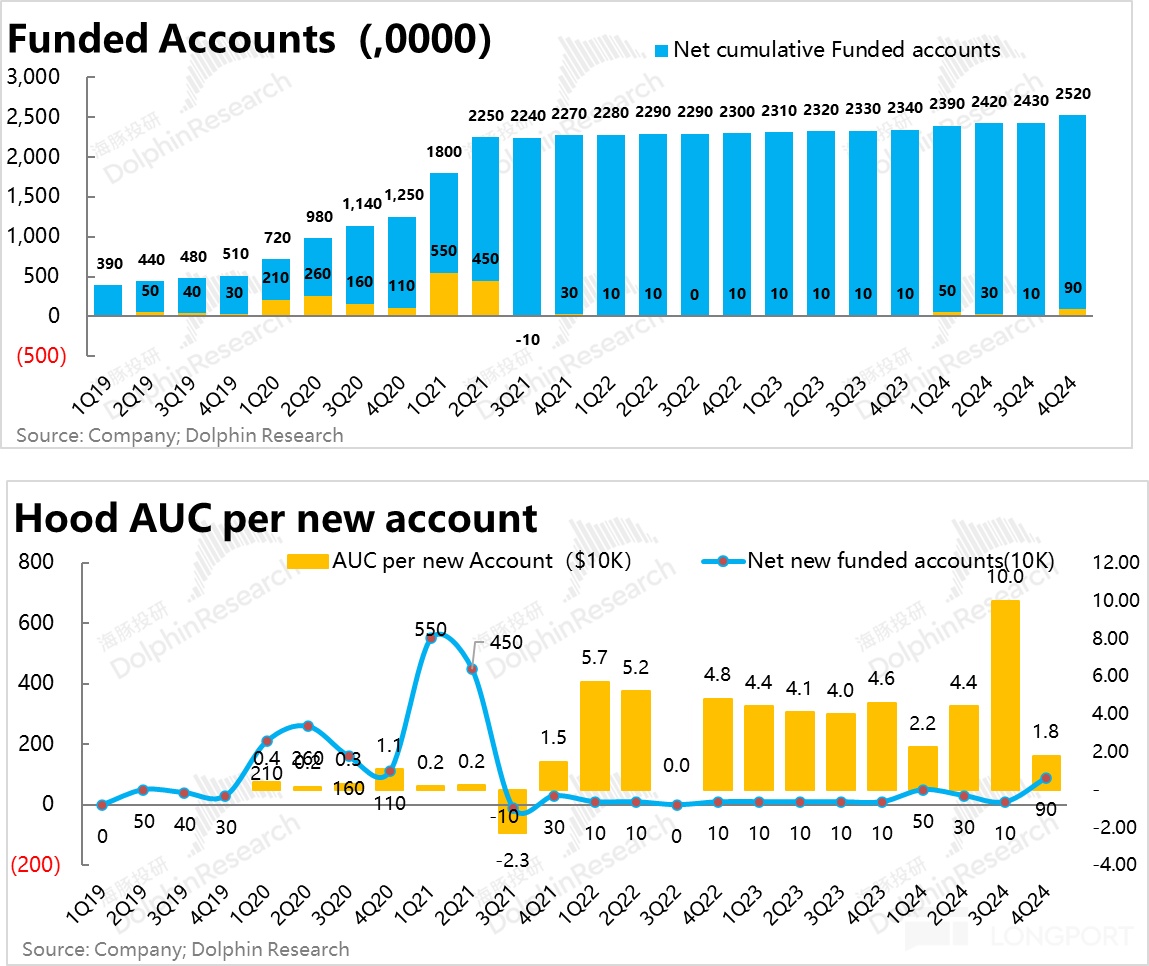

四季度净新增的有资产用户数达到了 90 万人,是公司 2021 年 7 月上市以来的单季度峰值。且新用户的平均入金量 1.8 万美金来看,Robinhood 就进入了获客的舒适区——它发家和赖以生存的客群基础——美股散户群体。

而且新增用户细分上,不仅新增相比上季度翻倍,但同时睡眠用户的激活量增加,以及存量用户的流失量减少。这些详细的用户流入、流出数据都清楚的说明:四季度火热的行情让 Robinhood 爽翻了!

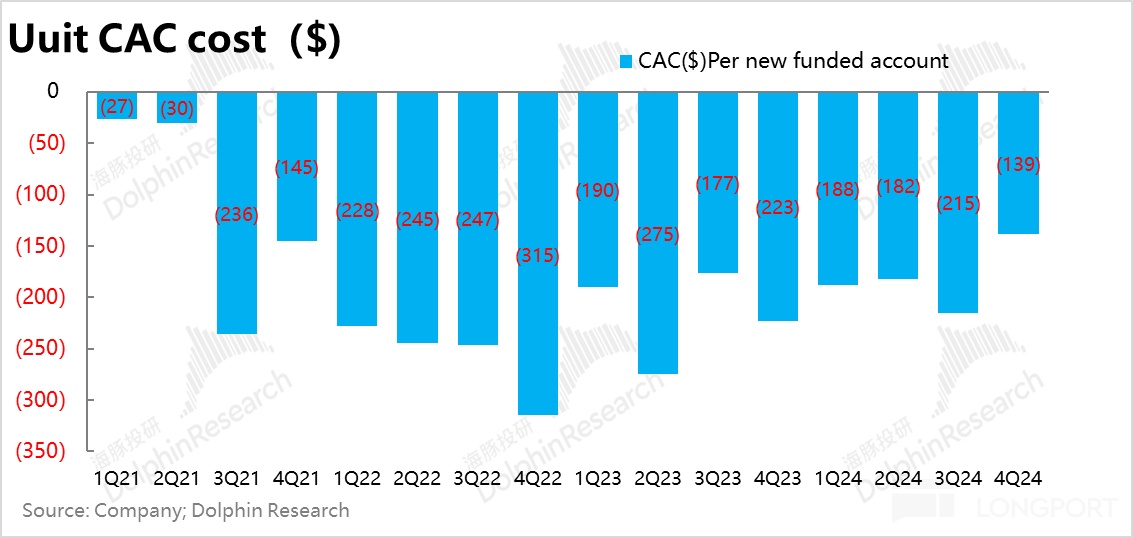

也因为行情的火热,用户自发开户和回归交易。Hood 这个季度的获客成本反而自动降低。

四季度 Hood 新入金用户的单客获客成本(PS:海豚君核算口径为 “营销费用 + 剔信贷损失的运营费用”)回落到了单客 139 美元,成本之低是 2021 年下半年以来之最。

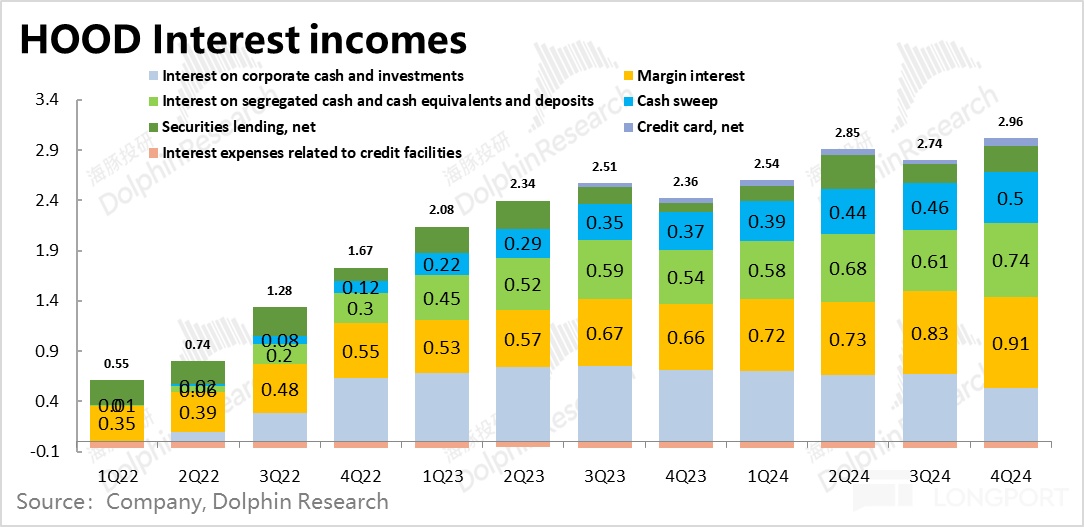

三,生息业务:还行,但不算惊艳

四季度利息收入 3 亿美金,环比微增了 8%,相比交易类收入环比整体 111% 的增长明显要弱了很多。整个生息资产小幅增加,但由于降息环境下利率小幅下行,导致利息类收入成长性表现并不明显。

1)融资业务:其中各类利息收入中,虽然融资资产做大了——余额从上季度的 55 亿拉到了接近 80 亿,但由于借钱的利息收益率下行,利息收入的第一来源——综合融资收入增长并不算明显。

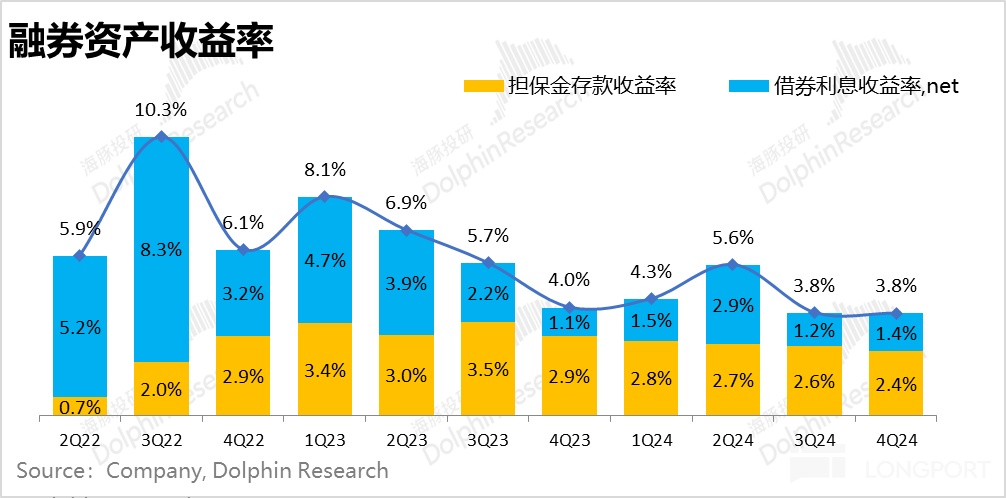

2)融券业务:反而增长比较好的是融券业务,环比增长了 20%。这部分的收入分两部分:

a. 一个是用户借券时候给 Robinhood 的担保金 (属隔离现金的一部分 ),这个担保金产生的利息归 Robinhood 所有;

b. 基于券的供需紧张程度额外的加价,类借券利息。四季度在利率下行的环境下,公司借券收益率没有下行,维持与三季度类似的水准。这样牛市季节的融资余额增量被充分转化为了收入。

而且,融券业务以净息差计收入(本身利息成本上,只有券源是 Robinhood 从用户借来的情况下,才会有利息费用,即使是这种情况,给用户的利率也非常低,利息费用其实可以忽略),除费用上的信贷损失,属于 100% 的纯利润率。

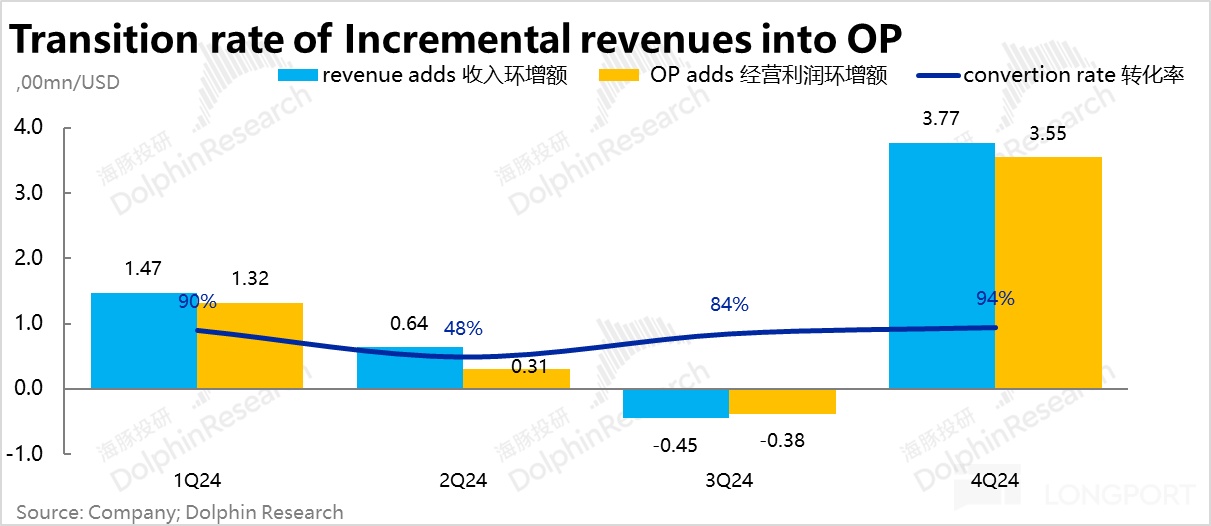

四、获客成本可控,多增收入就是多增的利润

高估值下,市场对 Robinhood 利润的成长性期待其实来源于两端:

其一:继续获客、做大 AUM,之前几个几乎这个逻辑似乎都要爆破了,但四季度用户增长又回来了,似乎又能给 Robinhood 增加一些估值溢价。

其二:做出高变现业务——如生息业务等,让新增的收入以更高的比例转化为利润,拉高利润率。

四季度,在高亢的虚拟资产行情下,公司用增恢复、交易活跃度快速上拉;高毛利的生息业务增长不算特别明显。

但费用支出上,行情的火热拉高了收入弹性,但对应的获客成本、交易成本等等均未上升,内部费用上整体是一个出色的控制状态。

但这里要注意的是,0.7 亿的行政费用看似大幅低于预期 1.4 亿,以及上个季度的 1.3 亿 +,但这里其实有一个五千万美金的监管和解带来的计提冲销。

但即使剔除这个影响,四季度新增收入到新增运营利润的转化率仍然有 94%,也是最近一段时间比较高的状态。

这样的结果就是,公司的经营利润率(剔计提冲销的影响)直接从 25% 上下拉到了 50%,利润率闪速上台阶。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47