Upstart可能还会再涨!但价格还是太贵了

Upstart在11月初发布了强劲的财报后,股价飙升至80美元以上。毫不奇怪,在美联储降息后,人工智能借贷金融科技开始从更高的贷款需求中受益。但有外国分析师认为,其股价仍高于60美元,估值过高。

作者:Stone Fox Capital

宏观环境仍未提供帮助

Upstart在第三季度的贷款需求大幅反弹,但财务结果并没有获得同样的好处。公司环比增加了30%的贷款,导致贷款量增长了43%,平均贷款额达到8800美元,但收入仅反弹了28%,达到1.62亿美元。

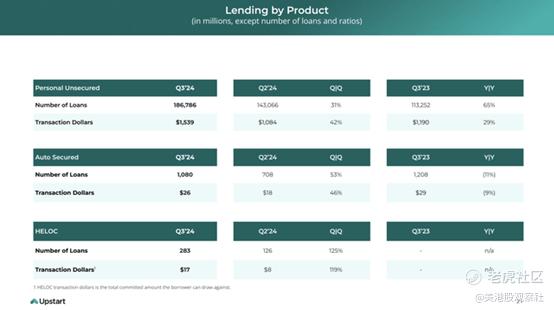

该金融科技公司仍然主要专注于无担保个人贷款,令人失望的是,向有担保汽车贷款和房屋净值信贷额度(HELOCs)的扩展尚未产生有意义的增长。Upstart正在推动进入优质贷款市场,推出T-Prime计划,以提供另一个超越无担保个人贷款的增长机会。

汽车领域是一个巨大的失望,该季度仅发放了1080笔贷款,总额仅为2600万美元。尽管Upstart在一年中增加了新的银行合作伙伴,但贷款量实际上低于2023年第三季度的水平,经销商订阅收入仍然基本不重要。

该季度的一个大亮点是,业务增长并不是真正基于美联储降息。在2024年第三季度的财报电话会议上,首席执行官Dave Girouard就宏观经济环境发表了以下评论:

与上个季度一致,这些改善并不是主要由宏观经济的改善推动的。虽然美联储利率下调50个基点在9月底为平台量提供了适度的推动,但总体而言,利率在Upstart宏观经济指数中仍然相当高,尽管稳定,但仍远高于历史平均水平。这都是为了说明我们认为任何重大的宏观经济胜利仍在我们的未来。

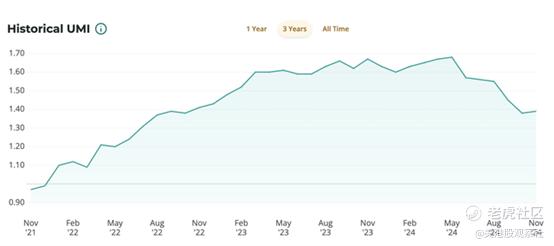

Upstart仍然报告称,UMI指数在9月导致违约率增加了50%。公司列出的11月得分为1.39,表明宏观经济环境正在改善,但仍导致贷款违约率增加了39%。

仍然没有便宜货

即使股价回落至64美元,该股票的完全稀释市值仍接近65亿美元。投资者希望在股价超过80美元时抛售了股票,因为当时市值开始超过80亿美元,基于超过1亿股的稀释股,目前的9200万股中不包括超过1200万股的股票期权。

Upstart预计第四季度收入将达到1.8亿美元,贡献利润率仅为59%,低于上一季度的61%。最大的问题是,Upstart现在约50%的贷款是通过承诺资本发放的,例如与Blue Owl达成的20亿美元交易。这些交易显然成本要高得多。

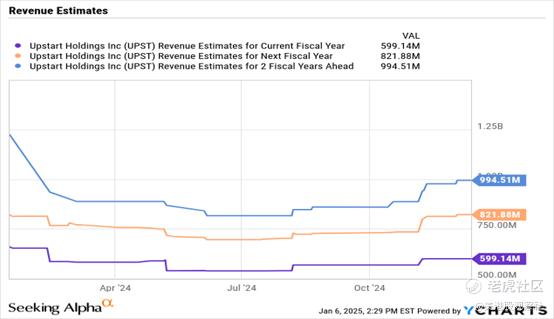

人工智能借贷平台预计到2024年底,收入将以7.2亿美元的运行率增长。共识分析师预测Upstart在2025年将达到8.22亿美元的销售额。

对于一个预计在2025年实现37%销售增长的人工智能借贷平台来说,该股票并不算疯狂昂贵。最大的问题是,Upstart还没有实现盈利,但股价已经以8倍的前瞻性销售额进行交易。

该金融科技公司仅预计第四季度调整后的EBITDA为500万美元,调整后的净亏损为500万美元。Upstart预计从第三季度开始,收入增加2000万美元,EBITDA仅增加300多万美元。

总结

该股票肯定交易波动较大,因此在借贷领域出现积极势头时,股价再次飙升至80美元以上是有可能的。Upstart的估值已经不够吸引人,而且在任何进一步的上涨中,股价会迅速变得昂贵。更不用说,如果人工智能借贷平台在业务扩展过程中继续难以实现盈利,该股票还存在一些下行风险。

$Upstart Holdings, Inc.(UPST)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47