美国防部下黑手,腾讯暴跌7.3%,机会还是风险?

昨日,美国国防部将腾讯列入1260H清单(CMC清单,即中国军事企业清单),因事发突然,投资者毫无防备,引发腾讯股价暴跌7.3%! $腾讯控股(00700)$

对此,腾讯方面回应道:“腾讯被列入这份名单显然是一个错误,我们并不是军工企业或军工供应商。不同于出口管制或其他,这份清单对我们的业务没有影响。尽管如此,我们仍将同美国相关部门共同解决误会。”

接近腾讯人士表示:“即便被列入名单,也不会对腾讯的业务产生实质性影响,美国国防部CMC清单跟出口制裁清单不是一个概念。”

有不少企业上了清单之后几个月又被从清单中移除。例如,2024年12月13日,中微半导体设备(上海)股份有限公司(中微公司)和IDG资本被移除出CMC清单;2025年1月6日,旷视科技、中国铁建、中国电信等公司移出了CMC清单。

虽然对实际业务影响不大,但今日腾讯依然放量暴跌,资金避险情绪浓厚。

根据外媒的分析,美国国防部按照法律向国会报告中国涉军企业名单,并敦促美国企业避免与名单上的中国企业进行交易。之前华为等企业已被列入该名单。

美国政府警惕中国通过“军民融合”将民用尖端技术应用于军事领域,推动技术发展。美方认为,有必要识别与军事部门融合的企业,并限制其与美国企业的交易。

美国企业即使与被列入名单的中国企业进行交易,也不会受到严厉的处罚。然而,如果在名单公布后仍继续交易,就可能在美国国内被视为从事损害国家安全的行为,从而面临声誉风险。

在中美对立加剧的情况下,避免与腾讯或宁德时代进行交易的美国企业可能会增加。腾讯虽不会直接受到美国政府的直接制裁,但它们的经营会受到打击。

此次的措施实施后,致力于AI开发的腾讯将更加难以购买英伟达等美国大型半导体企业的专用芯片。

不过,从业绩上看,腾讯的收入主要来源于国内,海外营收仅占比9.6%:

其次,从业务性质上看,腾讯不是华为,不是制造业,产品并不依赖美国的零部件,即使发生最坏的情况,影响也可控。

但话说回来,上述信息都是已知的,为何资金还会疯狂出逃?

个人认为是腾讯当下缺乏吸引力。

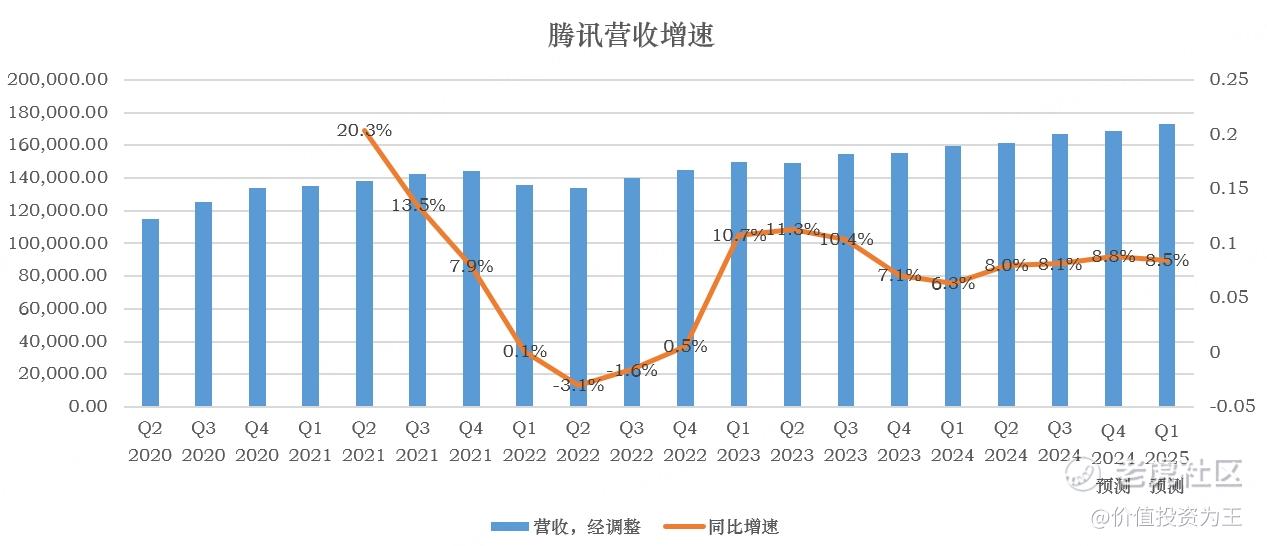

从业绩上看,腾讯近期的营收增速在8%左右,考虑到国内经济大环境,重回高增长,似乎看不到希望:

既已不是成长股,单靠业绩增长很难推动腾讯股价大涨。

而估值端,腾讯的市销率为5.2倍:

同为互联网巨头的谷歌,季度营收增速在15%左右,毛利率在58%左右,同样高于腾讯53%的水平。

目前,谷歌的市销率为7.2倍:

社交媒体巨头Meta,营收增速在20%左右,毛利率高达81%,目前市销率为10倍:

由此来看,腾讯5-6倍的市销率大概率是合理估值。

在合理估值遭遇黑天鹅事件,股价短期下跌也就不难理解了。

因此,腾讯未来的大机会,要么是业绩增速有所突破,要么是估值端极具吸引力,其他时间,可以佛系!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47