华鑫证券:给予洽洽食品买入评级

华鑫证券有限责任公司孙山山近期对洽洽食品进行研究并发布了研究报告《公司事件点评报告:一季度业绩超预期,多元渠道与产品升级齐发力》,本报告对洽洽食品给出买入评级,当前股价为37.5元。

洽洽食品(002557) 事件 2024年4月25日,洽洽食品发布2023年年报。2024年04月29日,洽洽食品发布2024年一季度报。 投资要点 营收稳健增长,利润端改善可期 68.06/23.27/18.22亿元,分别同比-1%/-7%/+36%,2023年业绩相对承压系消费信心不足/低价产品冲击所致。2024Q1春节开门红表现亮眼,业绩恢复增长态势,预计系公司重视渠道多元化布局/产品结构升级所致。公司2023年/2023Q4/2024Q1归母净利润分别为8.03/2.97/2.40亿元,分别同比-18%/-15%/+35%。2023年/2024Q1公司毛利率分别为26.75%/30.43%,分别同比-5pcts/+2pcts,2023年受原材料价格影响,盈利端承压,2024年春节后葵花籽价格稳中有降,利好毛利端边际改善。2023年/2024Q1销售费率为9.06%/12.35%,分别同比-1pct/+2pcts。2023年/2024Q1管理费率为4.25%/3.74%,分别同减1pct/1pct,公司计划在品牌传播和渠道方面进行优化调整,预计后续费用端维持稳定。综合来看,公司2023年/2024Q1的净利率分别为11.80%/13.21%,分别同减2pcts/0.1pct。 产品升级持续推进,均价上涨有望改善盈利端 分产品看,2023年葵花子/坚果类/其他产品/其他业务收入的营收分别为42.70/17.53/7.16/0.66亿元,分别同比-5%/+8%/+2%/+55%,坚果类保持稳定增长。量价拆分来看,2023年总销售量为23.65万吨(同减5%),销售均价为2.88万元/吨(同增4%),量减价增,主要系规格调整/葵珍占比提升/礼盒类加大100-200元配比比重所致。此外,公司坚果礼盒在春节期间的销售增长显著,展望未来公司将继续推广中高端坚果礼盒,针对下沉市场推出组合式礼盒,持续进行产品结构与包装规格的升级,有望拉升整体盈利水平。 区域表现差异化,多元化渠道开拓催生增长潜能 分地区看,南方区/北方区/东方区/电商/海外的营收分别为21.81/13.88/19.38/7.15/5.16亿元,分别同比-1%/-6%/-1%/-1%/+8%。2023年南方区营收与北方区相比承压较小,主要系南方区坚果产品销售情况佳所致;此外,海外市场增长明显,有望带来新的增长点。分销售模式看,经销和其他渠道/直销(含电商)的营收分别为57.48/10.57亿元,分别同减1%/3%。公司重视渠道多元化拓展,预计县乡市场与零食系统的渠道开拓有望催生新增长潜能:1)公司发力县乡市场,2023年经销商开拓200-300家,计划持续拓展经销商网络和特通渠道,适配相应的产品结构和定价策略进行县乡市场渠道精耕;2)2023年公司零食渠道销售额增长态势显著,公司计划扩大合作范围;3)针对多元化消费场景进行渠道探索,如餐饮、特通渠道等。 盈利预测 我们看好公司瓜子和坚果并驾齐驱发展,渠道精耕不断释放业绩增量,随着成本压力缓解,公司盈利能力有望边际改善。根据年报和一季度报,预计2024-2026年EPS分别为2.13/2.53/2.95元,当前股价对应PE分别为18/15/13倍,维持“买入”投资评级。 风险提示 宏观经济下行风险、瓜子增速不及预期、坚果增速不及预期、旺季销售不及预期等。

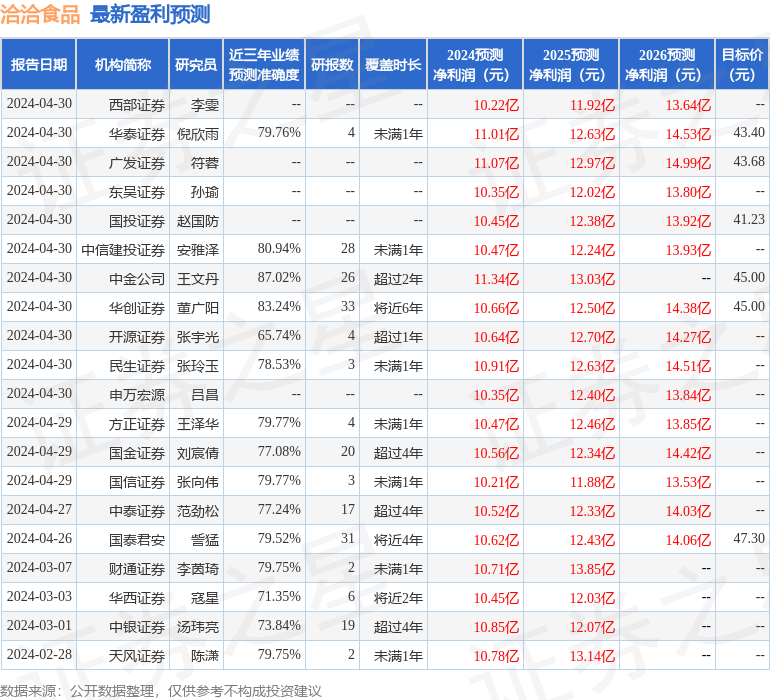

证券之星数据中心根据近三年发布的研报数据计算,中金公司王文丹研究员团队对该股研究较为深入,近三年预测准确度均值高达87.02%,其预测2024年度归属净利润为盈利11.34亿,根据现价换算的预测PE为16.74。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级23家,增持评级3家;过去90天内机构目标均价为45.53。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47