港股通新规下,透过2023年财报看盛业(06069.HK)价值韧性和未来成长潜力

近日,港股上市公司进入年报披露期。过去的2023年港股市场经历了美联储持续高利率政策带来的流动性紧缩,恒生指数等主要股指年内继续下跌,整体交投氛围萎靡,多数港股公司股价承压。

尽管去年初沪深交易所和港交所出台港股通新规,降低纳入港股通标的市值(降低至50亿港元)的同时,也调低调出港股通标的市值(降低至40亿港元),进一步增强了A股与港股的联动性,为市场注入了一定的流动性,不少港股上市公司的股价仍未能摆脱下跌趋势,市值连续多月跌破40亿港元的情况屡见不鲜,暗自打响了避免被调出港股通的"保卫战"。

但也有少数在极端市场环境下被错杀的公司股价回调到底部,但凭借稳健经营,中长期看仍具备较高的成长性的基本面,过去一年市值始终维持在40亿港元以上,展现出极强韧性。

国内领先供应链科技平台盛业((06069.HK))就是其中一家。近日,盛业发布2023年财报,核心财务数据中的营收和归母净利进一步增加。这反映出公司优秀的基本面,盈利能力进一步增强。透过财报,笔者能够看到,盛业平台化、科技化升级转型成效显著,"双驱动+大平台"战略已经成为驱动盛业业务发展和创新的内生动力,而科技板块有望成为盛业后期业绩增长新引擎。此外,盛业将派息率大幅提升至90%。按照公告当天收盘价计算,股息率约6.5%,已经具备长期投资价值。

(2024年4月2日盛业收盘数据)

目前该公司已被纳入MSCI系列指数、恒生综合指数、深港通及沪港通。去年公司明晟指数(MSCI)ESG评级A级,为国内金融行业领先评级。结合盛业经营情况(中长期业绩向好,基本面支撑强)和市场表现(市值长期大于40亿港元),中长期看,未来业绩支撑性强,受益于未来即将到来的美联储降息周期以及和A股联动进一步增强,容易被国际资金和南下资金等各路资金关照。

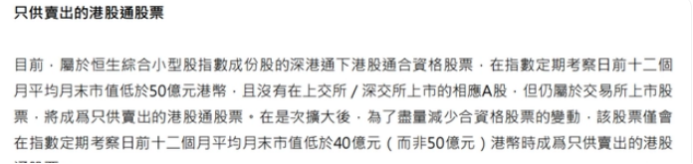

港股通进一步放宽条件,40亿港元成新调出标准

根据去年沪深港三地交易所发布的"深港通业务实施办法(2023年修订)"的相关规定,沪港通和深港通的最新指引明确了股票的调入和调出标准。

在调出机制方面,为了减少股票变动,深港通下港股通合资格股票中,属于恒生综合小型股指数成份股的,仅当其在定期考察日前12个月的平均月末市值低于40亿港元时,才会被调整为只供卖出的港股通股票。此前,该门槛为50亿港元。

此次调整意味着港股通的调出标准放宽,由原先的过去十二个月,"平均月末市值低于50亿港元"降低至"平均月末市值低于40亿港元"。

优异的基本面加持下,盛业价值韧性充分彰显

尽管港股通进一步放宽条件,A股与港股的联动性进一步增强,港股流动性得以增加。但在美联储持续高利率等外部环境影响下,去年不少港股上市公司的股价仍未能摆脱下跌趋势,总市值连续多月跌破40亿港元,面临被调出港股通的风险。

但也有少数港股上市公司,尽管也面临极端市场环境,股价回调到底部,但依靠其稳健的经营策略和中长期显现的成长潜力,成功地使市值在过去一整年中稳定保持在40亿港元之上,彰显了其非凡的抗压能力和价值韧性。

盛业就是其中一家港股上市公司之一。回到盛业这家公司基本面,根据盛业2023年财报,去年公司的核心业务收入达9.64亿元,同比增20.4%;实现净利2.86亿元,同比增17.2%。

对于公司业绩增长原因,盛业表示,主要由于平台化战略的持续深入中小微企业客户数量实现进一步突破,以及平台资金合作方进一步增加及更加多元化,使得平台普惠撮合业务以及数字金融解决方案的业务规模均得到了拓展。

在过去一年复杂多变的国际环境和我国经济恢复承压前行的背景下,盛业仍然能取得稳健的业绩,侧面显示出公司较强的盈利能力,有效地应对了各种挑战。

多维度观察盛业的收入来源,作为一家供应链科技平台,盛业的主营业务包括数字金融解决方案、平台服务、供应链科技服务等。盛业在财报中称,公司坚持把金融服务实体经济作为根本宗旨,并进一步实施"双驱动+大平台"战略,运用数字科技手段提升普惠金融覆盖面。

"双驱动"指的是在供应链中融合"产业互联网"与"数字金融",二者交叉赋能。这种产融结合的模式,不仅有助于盛业链接产业生态,实现精准获客,也有助于盛业进行风险控制,通过挖掘产业数据多维度验证底层交易的真实性和合理性,提高资产质量。

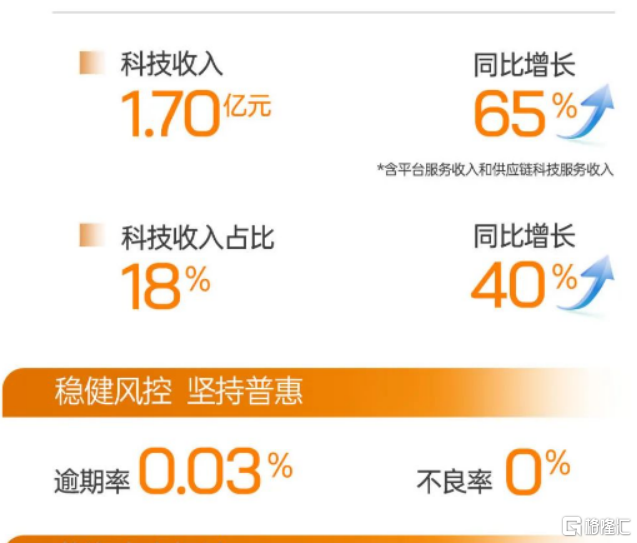

从收入构成看,数字金融解决方案作为公司的主要收入来源之一,去年为公司带来了7.23亿元的收入,同比增长16%。由此可见,公司数字金融解决方案增长强劲,盛业在数字金融领域的布局和创新能力得到了市场的认可。

"大平台"则是指战略高效对接资产端、资金端、增信端及资源合作方,打通不同的环节,构建一个全方位的供应链金融服务平台。在财报中,盛业表示,参股的宁波国富商业保理有限公司、无锡国金商业保理有限公司等国企合资公司先后完成增资扩股或引入战投,实现产业生态的深度链接,获得长期稳健的资信支持,加速打造区域领先的供应链普惠金融服务平台,从而推动集团整体业务规模迅速扩大。

具体看,去年盛业日均供应链资产余额约181亿元,同比增长约52%。平台累计处理的供应链资产规模1934亿元,较去年同期增长约22%。这些数据显示出公司在供应链金融领域的深厚实力和广泛影响力。供应链金融作为连接产业和金融的桥梁,其规模的扩大有助于提升产业链的资金效率和整体竞争力。

此外,盛业平台累计客户数量15326家,较去年同期增长约20%。这一增长表明公司的服务得到了越来越多客户的认可和信赖。客户的增长是公司持续发展的重要基础,也是公司拓展市场份额和提升品牌影响力的关键。

正向保理业务规模占比超96%,中小微客户数量占比超97%。这两个数据揭示了公司业务的两大特点:一是以正向保理业务为主,即以由中小微供应商发起的应收账款融资申请业务为主,体现了公司在供应链金融领域的专业化和深度耕耘,通过"重交易 轻主体"的风控逻辑和业务模式,运用科技手段帮助中小微供应商将交易数据转化为"数据资产",弥补了中小微供应商的主体信用缺失的问题,有效解决了中小微供应商的融资痛点;二是以中小微客户为主要服务对象,彰显了公司对普惠金融的坚定承诺和实际行动。

盛业表示,今年将继续深化"双驱动+大平台"增长战略下的发展方向和计划。

科技有望成业绩增长新引擎

业内人士指出,当前供应链金融市场规模已突破36万亿元,可谓蓝海市场。同时,相关报告显示,我国中小微企业面临着严峻的融资挑战,其潜在融资缺口比重竟高达43.18%,这进一步凸显了供应链金融在解决中小微企业融资难题中的巨大潜力和市场机遇。

随着供应链金融科的纵深发展,科技有望成盛业业绩增长新引擎。

一方面,这意味着科技收入在公司整体业务中的重要性正逐渐提升,使公司的营收结构更加多元化,降低了对单一业务的依赖风险。这也预示着,随着盛业在科技领域的进一步深耕和创新,科技收入有望成为公司未来业绩增长的重要支柱。

盛业的首席战略官原野业绩发布当天接受媒体采访时表示:"随着平台合作资金方数量的不断增加以及国企合资公司增资所带来的新增业务收入,我们预计2024年科技收入在公司整体收入中的占比将超过30%,并有望在2025年进一步提升至50%。"

在这背后,则是盛业重视研发。截至2023年12月31日,累计研发投入达2亿元,国家发明专利及计算机软件著作权共62项。凭借强大的科技实力以及精准服务中小微企业的突出贡献,成功入选CNBC"2023年全球顶尖金融科技公司200强"榜单。

也正是在研发投入和科技的加持下,盛业也展现出极强的风控能力,年报显示公司逾期率仅为0.03%,不良率为0%。

结尾部分

结合盛业所在行业和基本面,当前供应链金融市场规模已突破36万亿元,可谓蓝海市场;叠加我国中小企业资缺口比重居高不下,盛业在"双驱动+大平台"的战略深化下,有望稳住更多基本面,而科技有望成增长新引擎,打开增长空间。

基于以上这些因素,可以预见,在中长期内,盛业的业绩将持续得到强有力的支撑。随着未来全球进入美联储降息周期,港股流动性有望进一步增加。此外,随着金融科技行业的蓬勃发展,盛业也有望获得南下资金等各类投资者的广泛关注和资金支持。目前估值处在底部的盛业有望迎来估值修复。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47