2023全年业绩揭榜,集采大考下创新医疗器械企业表现几何?

2023年是创新医疗器械企业极具挑战的一年。

随着高值耗材领域的集采逐渐步入常态化,行业格局正在经历一场深刻的变革。从早期的心脏支架、人工关节、脊柱类产品,到如今的人工晶体类、运动医学类产品,高值耗材领域集采的范围不断扩大。

这不仅对各大高端医疗器械厂商的生产和运营模式产生了重大影响,也对整个医疗产业链的供需关系、价格体系以及市场竞争环境带来了显著的调整。

集采政策的核心目标是降低医疗成本,提高医疗服务的可及性,通过大规模的集中谈判和采购,实现价格的优化和资源的合理分配。

然而,这一过程中,企业必须面对价格压力的增加、利润空间的压缩以及市场份额的重新分配。在这样的背景下,医疗器械企业亟需通过技术创新、成本控制、市场拓展等多维度的策略来应对挑战,以维持竞争力并寻求新的发展机遇。

随着当前港股企业先后发布2023年业绩,从各家国产港股医疗器械公司的表现来看,行业已经出现分化。一些公司正在加速奔跑,而另一些公司的步伐已出现放缓趋势。以最新财报为窗口,通过横向对比部分同类企业的关键财务数据,就会发现其中佼佼者的亮眼之处。

多轮集采后,行业收入格局出现分化

在集采政策的大背景下,医疗器械行业的收入格局出现了显著变化。

尤其在近两年,多轮集采的中标情况中,特别是最新的京津冀“N+3”集采分配,从约定采购量的分配上就可以清晰看到,获得A组和B组第一名的中选产品,将获得20%的约定采购量。这意味着行业正在经历快速的整合过程,市场格局逐渐向头部企业集中。那些能够准确把握集采机遇的公司往往能够实现甚至超越预期的增长。

资料来源:河北省医疗保障局

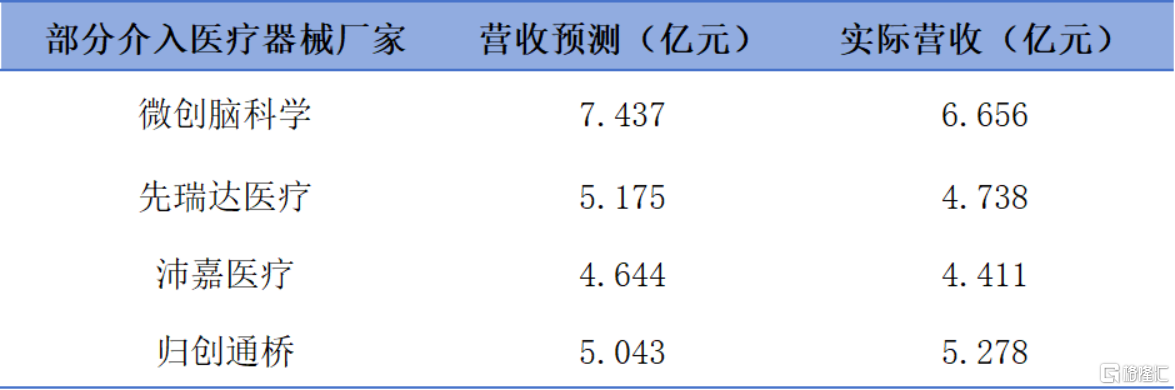

例如,此前沛嘉医疗的神经介入产品,就凭借在集采中的连续中标,实现了显著的收入增长。年初预计神经介入业务收入增长不低于50%,而实际该分部业务的营收增长达到78.1%。

而归创通桥同样凭借在河南、京津冀“N+3”等多轮集采中的成功中标,快速抢占相关产品的市场份额。据归创通桥年报披露,其通桥凤®颅内弹簧圈通过集采实现快速放量,2023年国内市场份额约10%。

然而,并非所有公司都能在集采的大潮中获得成功。一些公司的收入未能达到预期,主要原因在于集采的快速推进和常态化实施,使得这些公司难以在激烈的市场竞争中突围。

通过对比市场此前给出各企业的营收预测,2023年归创通桥实现营收5.3亿元,同比增长58.0%,相较于其他厂家实现了超预期增长。

数据来源:公开数据,各公司财报

而从营收的质量和可持续性来看,有公司的贸易应收账款出现了大幅的跃升,而另一些公司依然展现了对下游极强的议价能力,几乎没有应收账款。这也从另一个角度说明市场的分化正在快速进行,资源和渠道都在向头部集中,行业的出清速度可能比想象中更快。

数据来源:公开数据,各公司财报

在这样的市场环境下,那些能够顺利突围并实现快速放量增长的企业,通常具备一系列综合优势,包括但不限于具备竞争力的价格、完整的产品管线、极快的市场响应速度、出色的量产制造能力以及稳定的生产成本。

这不仅是对医疗器械企业价格竞争力的考验,更是对其综合实力的全面挑战。在这个过程中,只有那些符合标准的公司,才能在集采中脱颖而出,实现可持续的增长和发展。

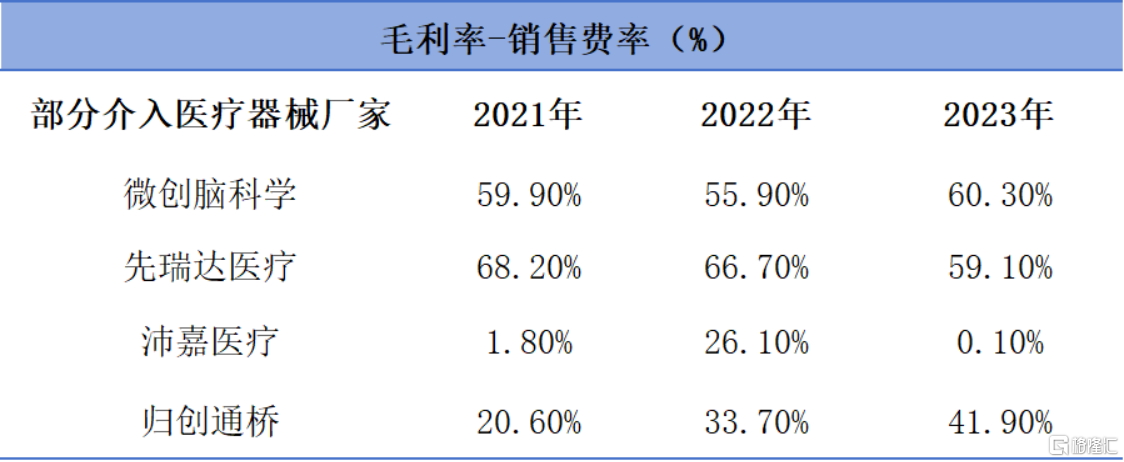

同时,各大高端医疗器械厂家的毛利率也呈现出不同程度的升降。

原因在于,集采政策导致的市场价格下降,大部分公司的毛利率都遭受了压力,出现了不同程度的下降。这对于依赖高毛利率来维持运营的医疗器械厂家来说,无疑是一个严峻的考验。它们需要在保持产品质量的同时,寻找降低成本、提高效率的方法,以应对市场的变化。

考虑到集采深入的市场环境下,销售费用的弹性较大。那么比较毛利率与销售费率的差值,则更能看出一家企业的运营成本控制能力。

数据来源:公开数据,各公司财报

可以看到,微创脑科学、先瑞达医疗和归创通桥都在稳步提升以及保持较高的管理运营效率,从而快速具备“自我造血”的盈利能力。其中微创脑科学和先瑞达都已经实现盈利,归创通桥则在2023年实现经调整净利润703万元,首次转正。

放长视角,集采将在未来几年持续对医疗器械行业产生深远的影响。在“以价换量”的市场环境下,各家公司的收入及盈利水平将持续面临压力。那些无法快速适应市场变化,实现“自我造血”能力的公司,将有可能逐渐失去市场份额,甚至面临退出市场的风险。

这不仅是对企业成本控制能力的考验,更是对企业运营效率的挑战。那些能够高效运营的公司,无疑将在竞争中占据优势,拥有更大的战略空间和发展潜力。

接下来,伴随着后续集采的推进和行业的出清,市场上最后留下来的,也将会是那些聚焦高价值和差异化创新产品研发、全球化战略布局的企业。

实现增长的两大关键能力:丰富管线储备+出海战略

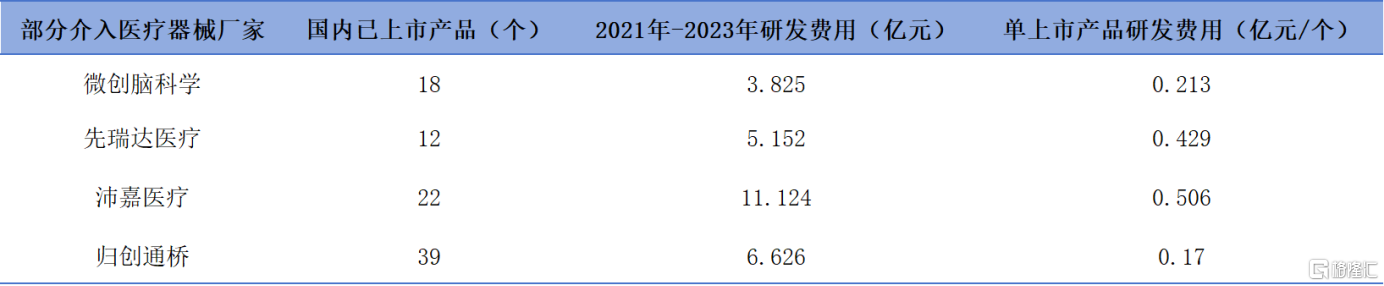

首先看到创新。集采常态化下,市场环境瞬息万变。因此,对于一家医疗器械企业,不仅要看公司的管线布局,更要看公司兑现产品布局的效率。

数据来源:公开数据,各公司财报

以归创通桥为例,无论在上市产品的数量、还是产品研发效率方面,归创通桥的表现都领先行业。作为横跨神介与外周两大核心赛道的创新医疗器械企业,归创通桥展现出了迭代成为一家血管介入医疗器械平台公司的潜质。

2021年-2023年,归创通桥高度重视研发投入,聚焦产品本身的创新,不断推出有差异化的、有临床价值的产品。截至目前,归创通桥已建立64款产品管线,其中39款产品已获得NMPA批准上市,8款产品取得欧盟CE认证。

此外,归创通桥也在积极与全球创新医疗器械公司合作,通过引进前沿医疗科技与突破性创新产品,进一步提升丰富公司的产品管线,提升全球市场竞争力和影响力,为后续长期稳健发展注入更多潜力。例如,公司已与Avinger公司达成战略合作,有望在2025年实现Pantheris OCT图像引导下斑块切除导管等产品的国内市场商业化。

相较于国内其他创新医疗器械厂家,例如,微创脑科学产品管线约30款、先瑞达医疗产品管线约30款、沛嘉医疗产品管线约40款,归创通桥的管线广泛的产品组合使得公司能够覆盖更全面的医疗领域,形成更多业绩增长点,从而扩大其市场份额。同时,这也有助于归创通桥分散经营风险,确保在面对市场波动或单一产品线挑战时,仍然能保持住稳健增长的业绩表现。

其次看到出海。在紧抓国内集采政策机遇的同时,拓展海外市场业务,将有效地拉升公司的价值曲线。

数据来源:公开数据,各公司财报

从海外业务收入增速来看,微创脑科学和归创通桥展现出了更为强劲的扩张势头,2021年-2023年海外收入CAGR均实现三位数增长。对比之下,沛嘉医疗还未实现海外业务收入。而从海外业务占比来看,微创脑科学的海外营收占比最高,但也仅为营收的4.76%。可以预期,广阔的海外市场有望打开国内创新医疗器械企业的赛道天花板。

归创通桥(02190.HK)董事长兼首席执行官赵中博士曾表示,“以前我们是大规模地把基础产品做好,而今后5年到10年,我们的发展目标是真正以独特的和完整的知识产权和技术布局、很高的技术壁垒,让我们的产品真正可以跟欧美的产品在欧洲、美国、东南亚、南美、东欧等市场竞争。”

目前,归创通桥的发展轨迹已充分证明了其正沿着这一战略稳步前行,在欧盟、中东及南美地区呈现出“多点开花”态势。目前归创通桥及其子公司共取得授权专利近百项,并且自研的多款产品已遍布全球超过20个国家和地区。

相较于其他国内同行,归创通桥较为早期就在欧洲搭建了本地化团队,同时建立了意大利本地的物流和仓储中心。更本地化的市场定位和营销策略以及对本地市场需求的深刻理解,令归创通桥的海外业务增长后劲更足。这一增长势头或预示着公司在全球医疗器械市场中的潜力和前景。

结语

总体而言,高值耗材领域集采的常态化,背后是医疗医药领域的供给侧改革逐渐深入。

在这个变革的时代,对于创新医疗器械公司的要求也越来越高。具备强大综合实力、拥有丰富业务管线和庞大体量的企业,才能在市场的波动中稳健前行,展现出“强者恒强”的格局。

可以说,这一轮改革不仅考验着企业的应变能力,也为行业的未来发展指明了方向。对于市场而言,则是寻找到那些拥有丰富的高价值差异化管线、已展现出自我盈利能力、持续推进的全球化布局,最终实现持续增长的平台型医疗器械企业,并给予其更多的估值。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47