Snowflake大跌给云市场敲响警钟?

2024-02-29 11:26:58

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

$Snowflake(SNOW)$ 盘后股价大跌23%,因其Q4财报公布后的两个负面消息,让市场信心不足。

当季业绩仍然大超预期

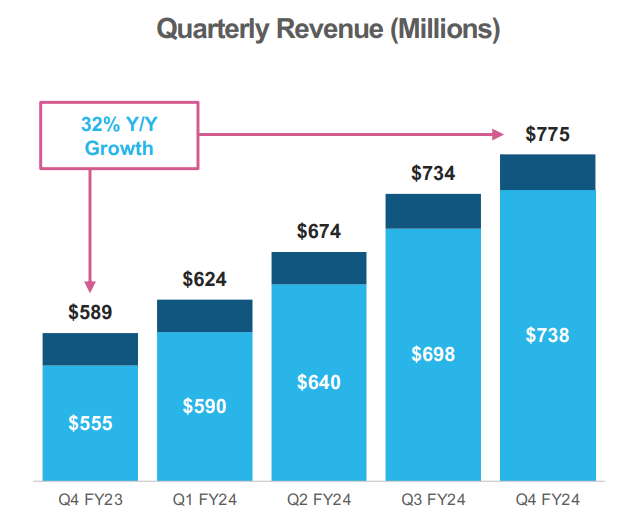

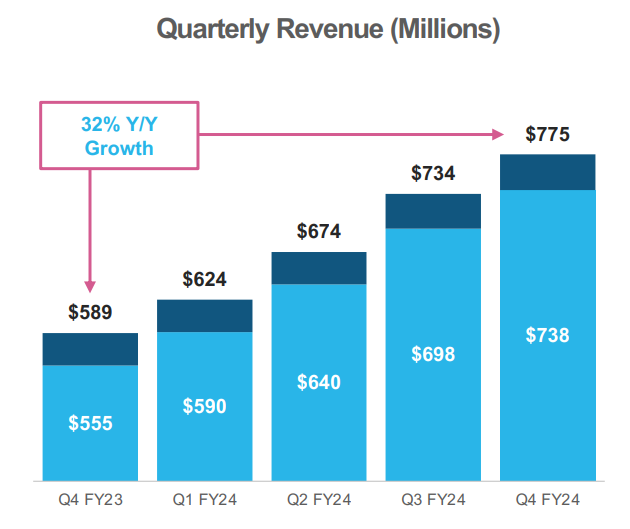

收入7.746亿美元,同比增长32%,高于市场预期的7.604亿美元;其中产品收入同比增长33%,达到7.381亿美元,高于预期的7.233亿美元。

经调整后EPS为0.35美元,高于市场预期的0.18美元。

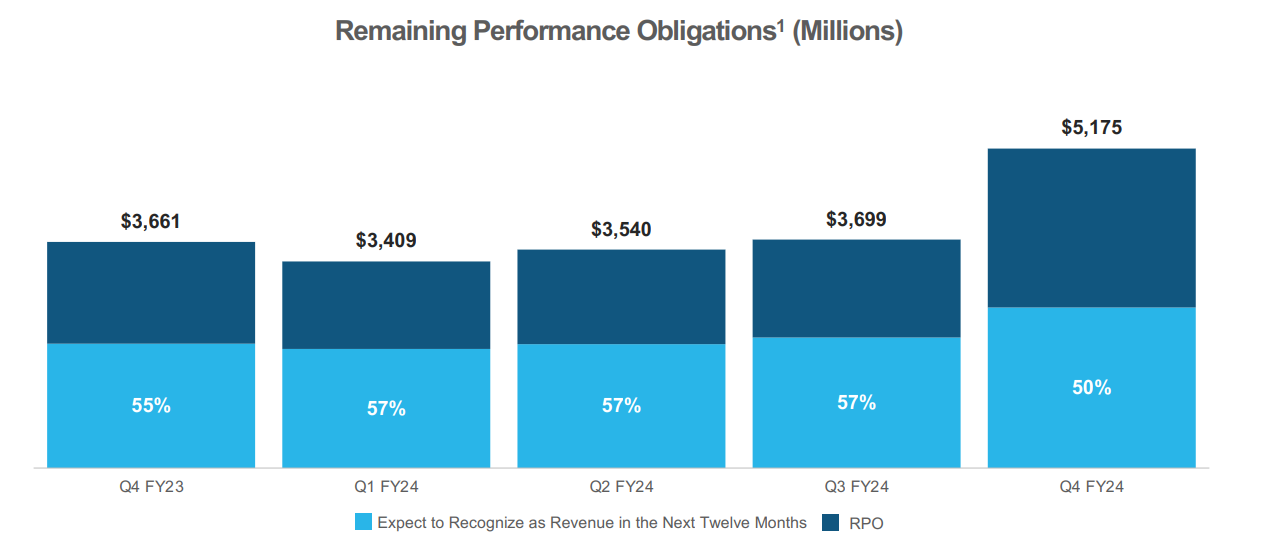

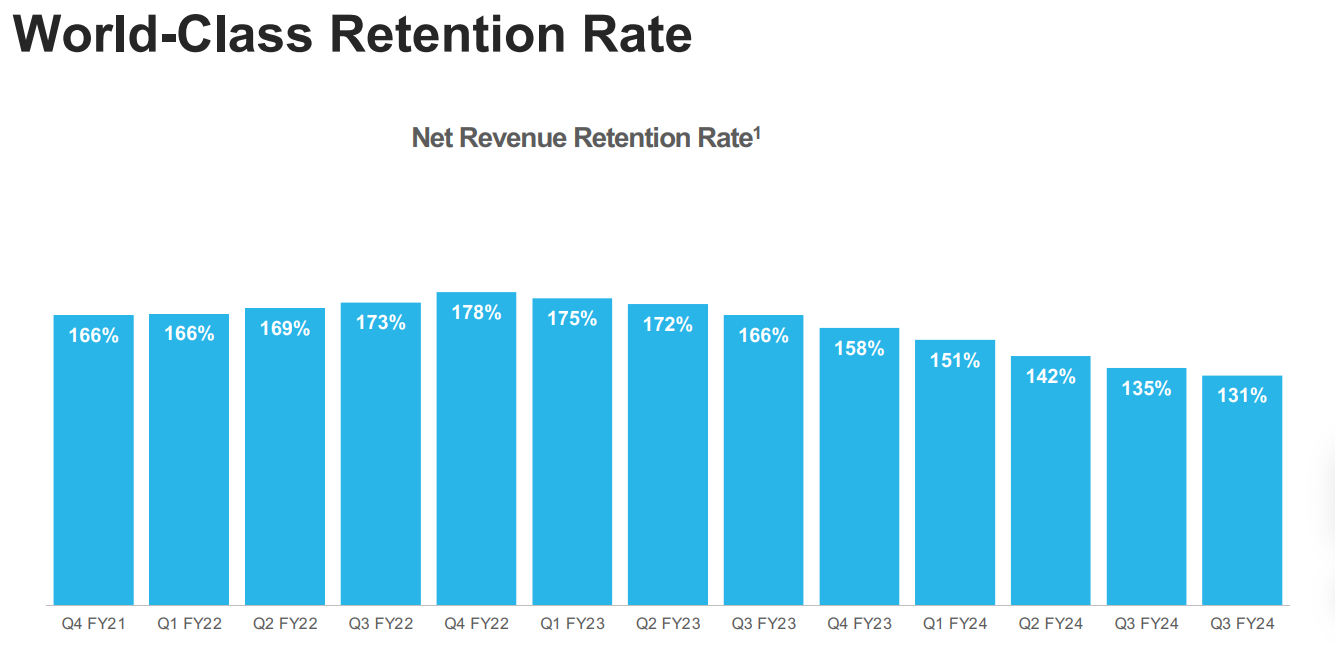

期间的剩余履约义务(RPO)同比+41%,达到52亿美元,而用户留存率虽然有所下降,但依然很高Net Dollar Retention为131%。

但公司同时公布了两个负面消息

指引下降,2024年全年预计调整后的营运利润率将下降200个bps至6%。公司预计2025财年收入将大幅放缓,产品收入预计同比增长22%,远低于2024财年的38%增长。

同时宣布了管理层的变动,CEO Frank Slootman将退休,由Sridhar Ramaswamy接替,立即生效

投资要点

一、Snowflake一直以“高增长、高估值“为特点吸引投资者,现在如果公司自己都认为收入和利润增长不如从前了,那么之前给定高增长模型的投资者可能需要给它重新估值。

二、说明这可能是云数据增长等结构性趋势,包括其消费模型面临挑战,公司的净收入留存率也持续下降。因为当前不确定的IT支出环境,公司(客户)的支出增长步伐有所减缓,这也是为什么SNOW财报后大跌,也影响到包括 $亚马逊(AMZN)$ $谷歌A(GOOGL)$ 等巨头。

三、管理层更迭。往往这种突如其来的换帅会让投资者担忧,主要是对未来战略的不确定性。另外,本次财报的管理层对消费需求恢复持谨慎态度,指出需时日才能实现需求恢复,也让投资者会有更强的不确定性。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47