ETF市场日报(2月6日):ETF迎“涨停潮”,QDII产品集体收跌

2024年2月6日,Wind数据显示,多重利好刺激A股放量大涨,上证指数收盘大涨超3%,深成指、创业板指、科创50暴涨超6%,北证50暴涨超9%。全市场涨停个股超过100家,近千股涨幅超8%。

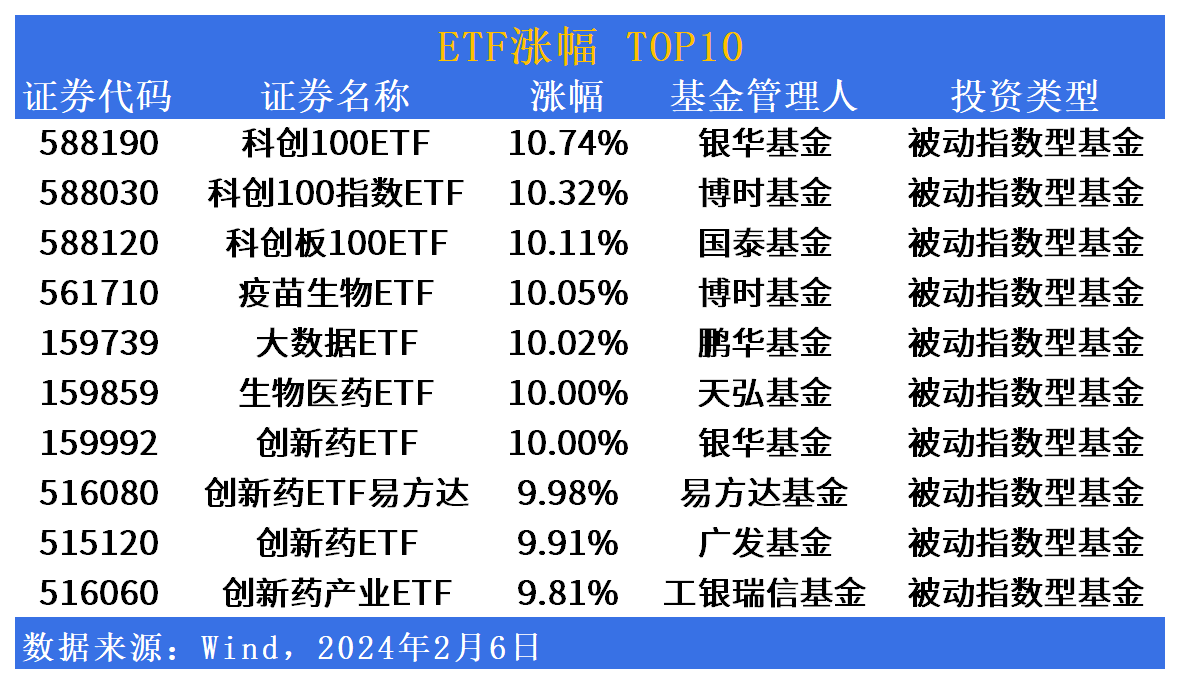

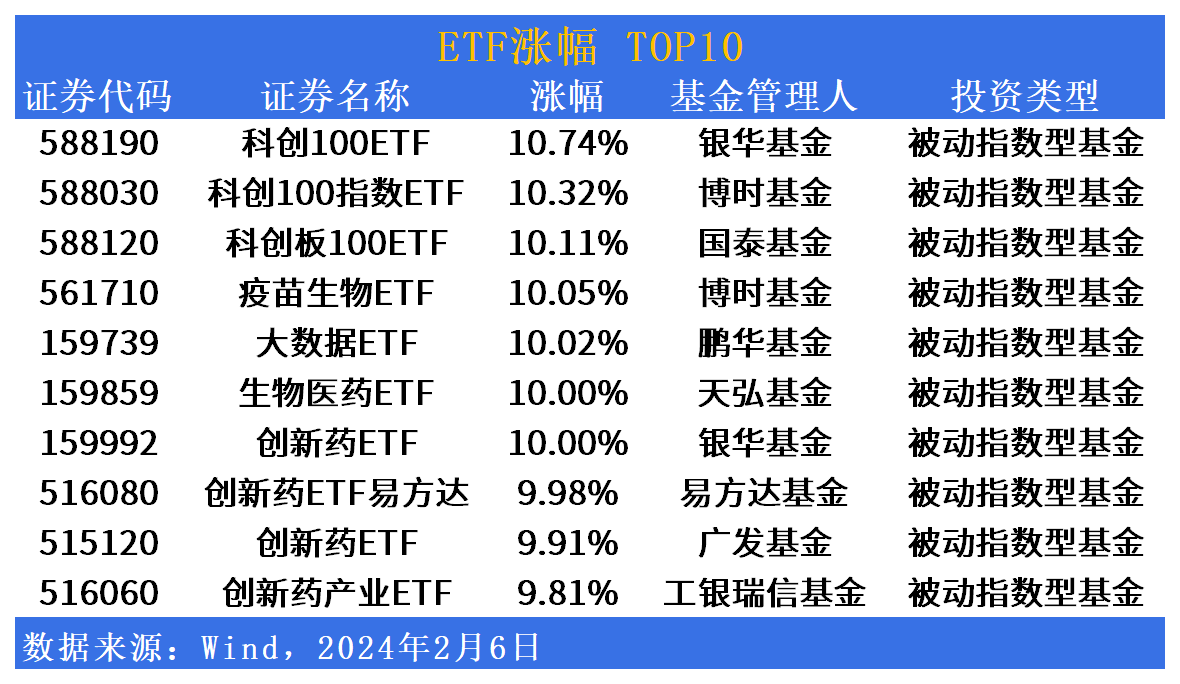

涨幅方面,ETF迎“涨停潮”,科创100ETF(588190.SH)领涨市场

具体来看,科创100ETF(588190.SH)领涨达10.74%,科创100指数ETF(588030.SH)上涨10.32%,科创板100ETF(588120.SH)上涨10.11%。另有多只ETF涨超10%,疫苗生物ETF(561710.SH)上涨10.05%,大数据ETF(159739.SZ)上涨10.02%,生物医药ETF(159859.SZ)、创新药ETF(159992.SZ)均上涨10%,创新药板块表现亮眼。

消息面上,证监会2024年2月5日召开座谈会,就进一步优化并购重组监管机制、大力支持上市公司通过并购重组提升投资价值征求部分上市公司和证券公司意见建议。其中包括,对头部大市值公司重组实施“快速审核”,支持行业龙头企业高效并购优质资产,进一步优化重组“小额快速”审核机制。

创新药方面,2024年2月4日晚,国家药监局药品审评中心《2023年度药品审评报告》(以下简称《审评报告》)披露,2023年全年批准上市1类创新药40个品种,接近于2022年获批数(21款)的两倍。除了产品获批上市,国内药企与海外巨头之间的交易频繁。据不完全统计,2021年-2023年我国创新药海外授权交易至少发生120起,合计交易金额接近850亿美元。

国盛证券指出,近期A股市场出现超预期下跌,在宏观基本面变化不大的背景下,微观流动性的冲击和经济预期尚未实质性扭转是核心原因,后续有望迎来改善。策略上,维持哑铃型配置思路,超跌反弹首选景气成长,在经历了近一个月充分调整之后性价比凸显,春节前后市场风格或偏向中小成长。

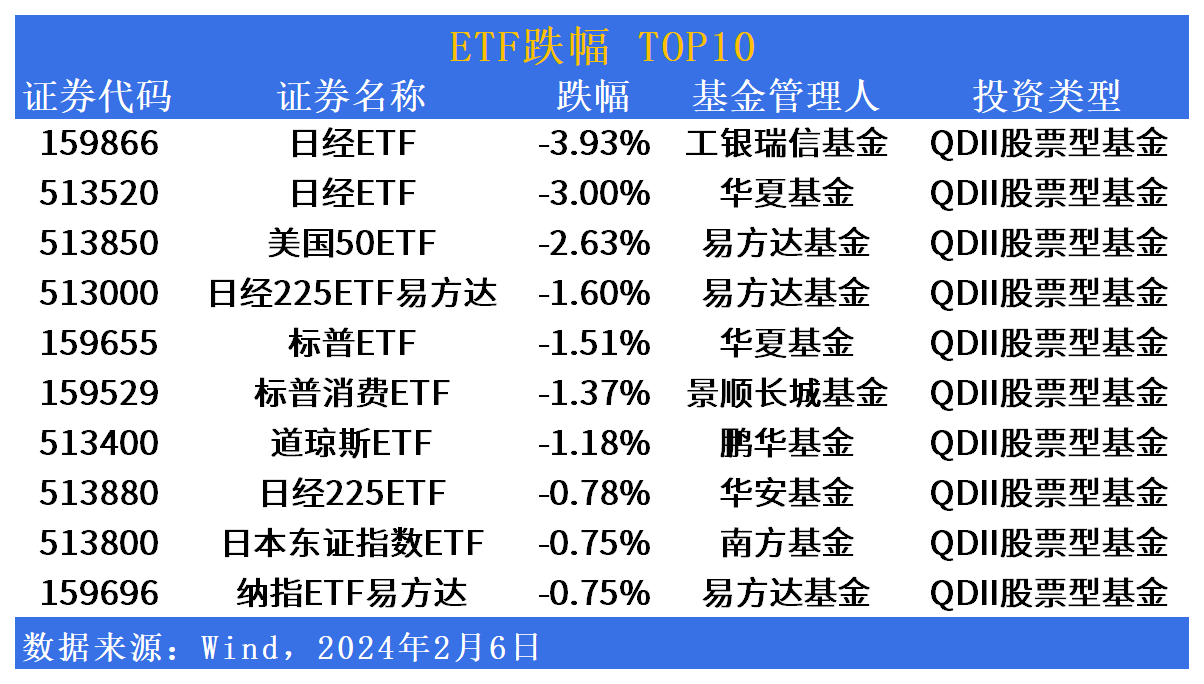

跌幅方面,QDII集体收跌,日经ETF跌超3%

隔夜外盘方面,美股三大指数小幅收跌,截止收盘,道琼斯工业平均指数比前一交易日下跌274.30点,收于38380.12点,跌幅为0.71%;纳斯达克综合指数下跌31.28点,收于15597.68点,跌幅为0.20%;标准普尔500种股票指数下跌15.80点,收于4942.81点,跌幅为0.32%。

兴业证券认为,美国经济“软着陆”预期强。1月发布的经济数据显示美国经济仍然有韧性。通胀在2024年大概率继续回落。一方面,2024年住房服务通胀将滞后于新签租约价格回落。另一方面,当前劳动力市场供需改善、服务业工资同比增速放缓有助于降低超级核心服务通胀的压力。在“软着陆”的宏观环境下,美股最近的上涨看上去由盈利预期提升推动估值驱动。

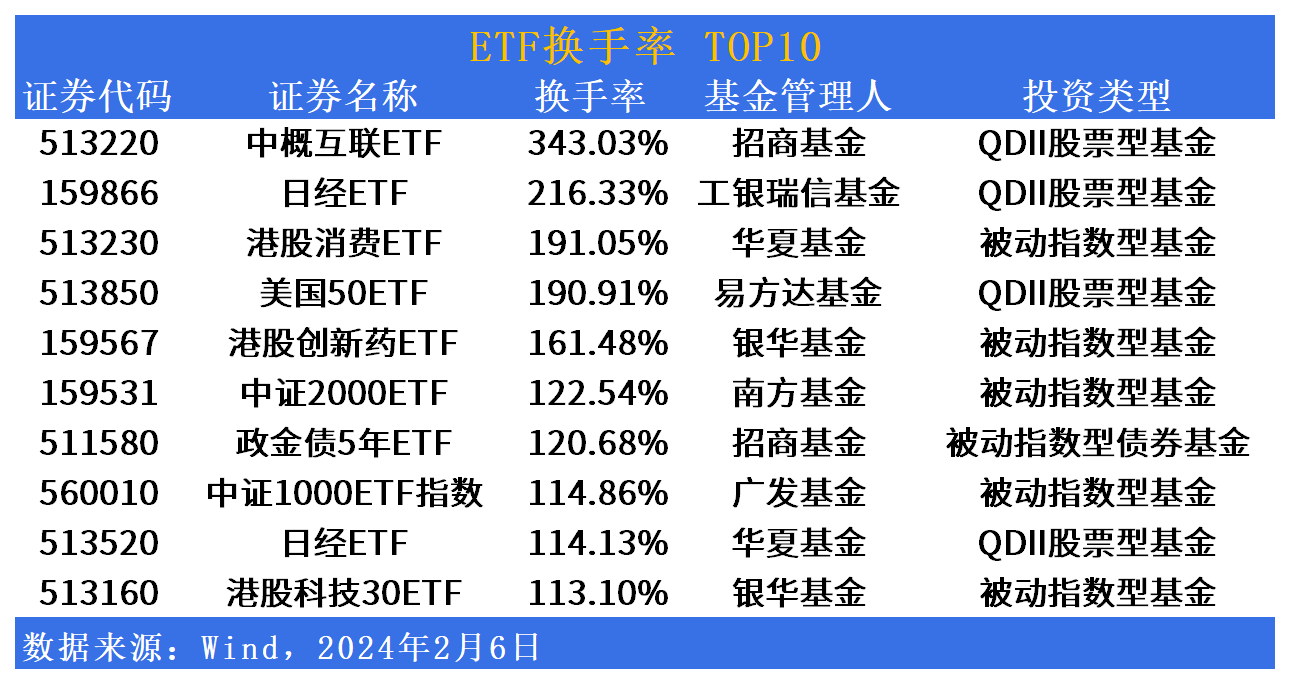

活跃度方面,中证1000指数相关ETF放量上涨,中概互联ETF(513220.SH)换手率超300%

具体来看,股票类ETF中,沪深300ETF(510300.SH)成交额居首位,达65.63亿元,中证1000ETF(512100.SH)、中证1000ETF指数(560010.SH)成交额据市场前列,中小盘市场再受关注。

换手率方面,中概互联ETF(513220.SH)交投活跃,达343.03%,日经ETF(159866.SZ)换手率超200%,港股消费ETF(513230.SH)、美国50ETF(513850.SH)紧随其后。

海通证券认为,从活跃资本市场出发看A股重估的措施。发展中特估值体系与活跃资本市场相辅相成,中特估值体系的发展有助于激发资本市场的活力,而中特估体系的构建与发展也离不开资本市场的积极参与。具体而言,或许可以参考ESG体系的发展经验,在发展中特估体系的初期,在此基础上还可以推行对应的ETF;政策层面可以通过划定硬性标准、加强信息披露等方式进一步加大对长线资金入市的引导。最终达到让资本市场参与中特估体系建设全过程的目的,从而实现发展中特估体系与活跃资本市场间的良性循环。

德邦证券认为,自2021年2月以来的小盘股行情,从趋势角度看,人工智能是核心线索之一,当前人工智能尚处发展早期,这也意味着小盘股风格尚处早期。从波段角度看,第三阶段通常是赚钱效应最强阶段,结合历史经验迎来第三阶段的两大必要条件在于,一则产业盈利大幅释放,二则短周期经济复苏向上。

ETF发行市场方面,多只产品明日开始募集

具体来看,中证2000ETF基金(159533.SZ)、中证A50ETF指数基金(560350.SH)将于本月底开始募集。红利低波ETF(159525.SZ)、国企改革ETF(159528.SZ)、港股通红利30ETF(513820.SH)均将于明日(2024年2月7日)开始募集。

市场上第二只美国50ETF(159577.SZ)已于昨日正式成立。

中证A50ETF指数基金(560350.SH)紧密跟踪中证A50指数,该指数从各行业龙头上市公司证券中,选取市值最大的50只证券作为指数样本,以反映各行业最具代表性的龙头上市公司证券的整体表现。

与上证50指数相比,中证A50指数覆盖更多市场板块,行业配置更加均衡和全面,高度集中了我国经济转型期新经济和传统优势行业的领军企业,对中国经济代表性更强。因此,中证A50指数一经发布便备受市场瞩目,或有望成为A股的“漂亮50”指数。

开源证券认为,当前市场不必悲观。经济仍在持续修复中,1月份PMI为49.2%,比12月上升0.2个百分点,制造业景气水平有所回升;服务业PMI为50.1%,或触底反弹进入上升通道。近期地产政策密集出台,政策预期有所升温,相关政策不断落地,地产预期后续或能够迎来改善。市场对稳增长政策预期增强,后续或有更多积极的财政、货币、地产政策出台支持稳增长,市场预期明显转好,大盘价值个股表现较好,成交量放大,市场或迎来企稳反转。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05