谷歌Q4:能复刻上个季度的绝地大反转吗?

$谷歌(GOOG)$ 在1月30日盘后公布Q4财报后大跌超6%,很多媒体归结为对广告业务失望?

其实本质还是对AI预期过高,“没有完全兑现”也是情理之中。

上季回顾:因 $微软(MSFT)$ AI的崛起云业务增速反超谷歌,横向拉踩让一进一出用脚投票了微软。同时因为上半年对谷歌广告预期过度悲观后的“过度Price-in”,从而产生了财报后的“超买回调”。

本季战况:云业务增速回归,AI驱动需求增大,但广告业务又再次被“过度预期”,市场判断与经济周期始终有偏差。同时因研发费用飙升而影响经营利润,导致投资者开始“兑现预期”。

投资要点

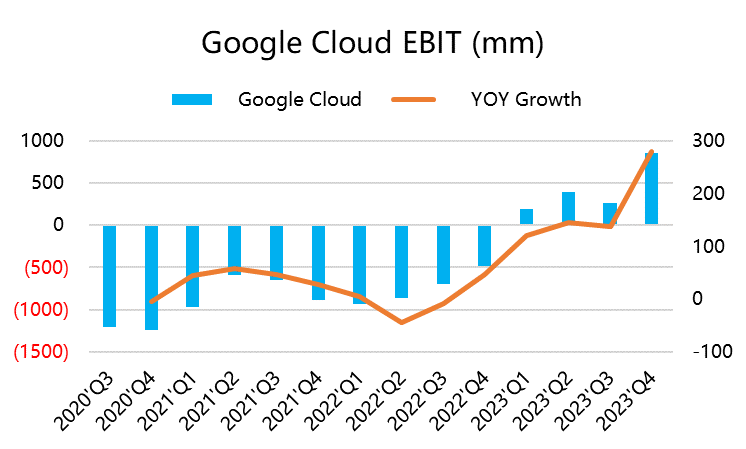

1、云业务反超微软,后知后觉的AI受益者。同比增速从上个季度22.5%回升至25%,因Gen AI驱动的需求增加。公司也在上个月推出了其最强大的大型语言模型Gemini。同时,公司将很快推出 Gemini Ultra AI 模型,希望利用 Gemini AI 模型来支持广告产品

2、广告仍是谷歌重要支柱,也是被认为通过AI来增长收入的重要途径。不过搜索和联盟广告的收入480.2亿美元,低于市场预期的481.5亿美元。影响的因素包括展示算法和政策,今年谷歌会对1%用户阻止使用第三方cookie,也许能有所增长。

不过更多的还是对整体经济预期,市场更会把谷歌广告看成是反映经济活动强弱的指标。而从MSFT的广告收入也差强人意的情况看,预计今年只有与视频或者直接商业活动相关的“高转化”广告才有更好的增长。

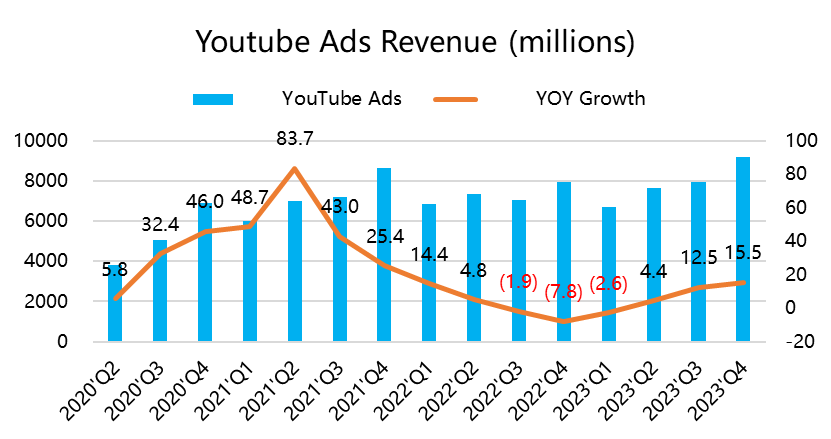

YouTube广告增速从上个季度的12.5%增长至Q4的15.5%,因此 $Meta Platforms(META)$ 这样的也靠社媒、短视频这样的平台未必会不及预期(后天揭晓)。

3、利润略微不及预期,受广告占比下滑以及AI带来的成本增所影响。Google Cloud运营利润率提升至9.4%,但整体运营利润率仍保持在35%不变,因此公司年初传广告业务的裁员,也是“AI提升效率”的表现,同时,因为从2023年起,服务设备折旧从4年增加至6年,接下来的利润率也会提升。

盘后大跌,会复刻上一季吗?

上次财报大跌后就开启而一轮连续上涨行情。但本季面临了两点不同的因素。

1、23Q4上涨是AI业务引领,大科技整体受益。谷歌因云业务被拉踩的部分自然又被投资者捡了回来;但这次是云业务预期过剩,接下来要证明广告业务或者其他AI相关业务增长超预期,才能更好的安抚投资者;

2、10月底正好是市场在阶段性回调底部,为11月大涨创造了条件。而目前大盘在新高位置,虽然可能会迎来降息,但也有可能落空,或者是经济数据不及预期,那么谷歌的广告业务可能会更敏感一些。

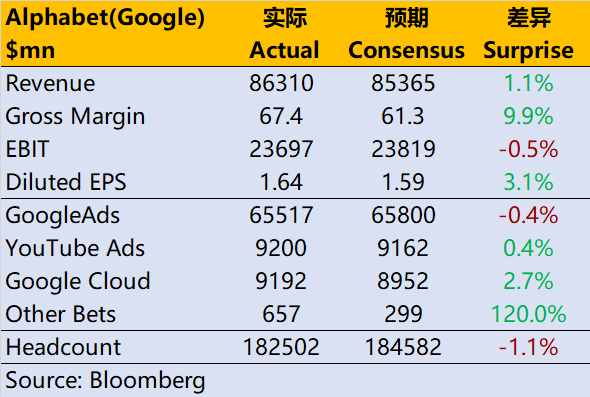

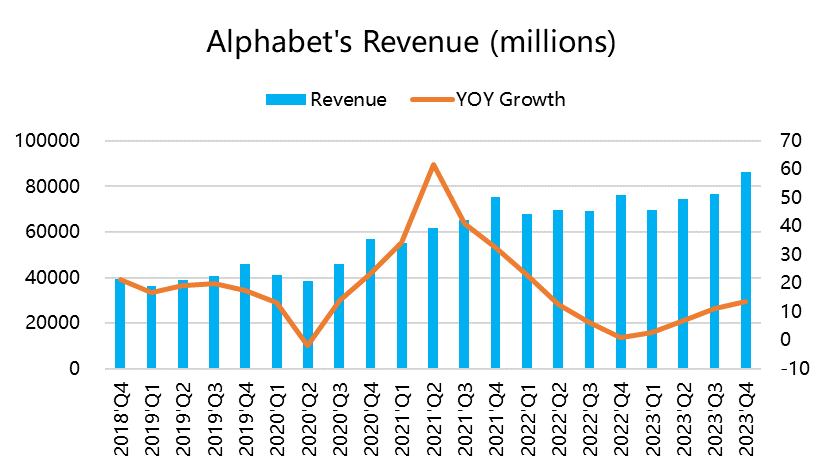

Q4业绩概览

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47