信达证券:给予国投电力买入评级

信达证券股份有限公司左前明,李春驰近期对国投电力进行研究并发布了研究报告《【信达能源】国投电力2023Q3业绩点评:来水恢复叠加火电降本,Q3业绩同环比大增》,本报告对国投电力给出买入评级,当前股价为11.96元。

国投电力(600886) 事件:10月27日公司发布2023年三季报,2023年前三季度公司实现营业收入425.49亿元,同比增长11.5%;实现归母净利润60.52亿元,同比增长46.7%;扣非后归母净利润60.24亿元,同比增长49.7%;经营活动产生的现金流量175.57亿元,同比增长7.0%,基本每股收益0.79元。2023Q3公司实现营业收入161.82亿元,同比增长4.6%,环比增长23.4%;实现归母净利润27.15亿元,同比增长52.7%,环比增长57.6%。 2023Q3归母净利润同环比大幅增长主要由于:1)雅砻江水电上网电价同比上涨,上网电量环比大幅改善;2)火电燃煤成本同比显著下降;3)新能源装机量增长带动发电量增长。 点评: 水电:Q3雅砻江来水逐渐恢复,电价上涨带动盈利提升。2023Q3公司水电机组所在流域来水逐渐恢复,公司水电上网电量300.15亿千瓦时,环比上升89.05%,同比下降7.43%;其中9月水电上网电量显著恢复,达到116.06亿千瓦时,同比上升49.60%;2023年前三季度公司水电上网电量691.38亿千瓦时,同比下降7.95%;水电平均上网电价0.299元/千瓦时,同比增长10.74%。1)雅砻江水电:2023Q3雅砻江水电上网电量269.15亿千瓦时,同比下降8.69%,其中9月上网电量104.54亿千瓦时,同比上升50.68%;前三季度雅砻江水电上网电量616.02亿千瓦时,同比下降7.44%;受益于锦官电源组送苏电价的抬升以及来水偏枯下四川省内水电电价上浮,Q3雅砻江水电平均上网电价达到0.289元/千瓦时,同比增长14.68%;前三季度雅砻江水电平均上网电价0.309元/千瓦时,同比增长11.96%。2)国投大朝山:2023Q3澜沧江流域的国投大朝山实现上网电量20.06亿千瓦时,同比增加8.16%;平均上网电价0.189元/千瓦时,同比下降2.16%。3)国投小三峡:2023Q3黄河流域的国投小三峡上网电量10.95亿千瓦时,同比增加0.18%;平均上网电价0.25元/千瓦时,同比下降9.42%。 火电:火电电量稳步增长,成本压力缓解带动利润持续修复。收入端: 公司火电机组所在区域全社会用电量增长叠加水电出力不足,2023Q3 公司火电上网电量160.54亿千瓦时,同比增长7.99%;火电平均上网电价0.474元/千瓦时,同比下降5.39%,主要由于福建区域上年同期市场化电价基数较高;前三季度公司火电平均上网电价0.473元/千瓦时,同比下降2.27%。成本端:2023Q3煤价中枢环比小幅下降,秦皇岛动力煤(Q5500)平仓价环比下降5.7%,同比下降31.6%;广州港印尼煤(Q5500)库提价环比下降9.1%,同比下降25.8%,公司燃料成本压力持续缓解。 新能源:装机增长带动电量大幅上升,新能源业务维持较快增速。 2023Q3公司新增风电、光伏装机容量63.32万千瓦。受新能源项目投产以及部分区域风光资源好于同期的影响,2023前三季度公司新能源实现上网电量43.65亿千瓦时,同比增长30.03%,其中风电上网电量32.79亿千瓦时,同比增长35.04%,光伏上网电量10.86亿千瓦时,同比增长16.88%。受新投产机组平价上网的影响,2023Q3新能源上网电价下降,风电平均上网电价0.457元/千瓦时,同比下降5.97%,光伏发电平均上网电价0.613元/千瓦时,同比下降27.71%。 雅砻江优质大水电资产稀缺性凸显,水电业务兼具稳健及高成长性。公司水电业务的核心资产雅砻江水电为雅砻江流域水电资源开发的唯一主体。雅砻江为我国第三大水电开发基地,流域自然资源禀赋优越,在目前我国剩余可开发水电资源不足的背景下,雅砻江水电作为优质大水电资产的稀缺性凸显。此外,流域已建成二滩、锦屏一级、两河口三大调节水库,梯级调度能力强,雅砻江流域水电的发电利用小时数高且年际波动较小,公司水电的经营稳健性凸显。雅砻江全流域规划装机量3000多万千瓦,目前已开发1920万千瓦,待开发资源储备丰富。2021-2022年两河口、杨房沟电站陆续投产,装机量合计450万千瓦,随着两河口今年基本完成蓄水、电站自身发电能力及对下游的梯级补偿效益将不断释放,我们预计明年雅砻江流域水电仍将贡献明显的发电增量。此外,卡拉、孟底沟水电站在建,装机量合计342万千瓦,公司预计将于2029-2030投产;中游牙根一级(已获核准)、牙根二级、愣古以及上游10座水电站处于前期规划阶段,装机量合计738万千瓦。截至2023年一季度,公司在建及规划水电装机量共1131万千瓦,未来增长空间约五成。 雅砻江水风光互补优势显著,新能源装机增长提速下成长空间可期。截至2023Q3,公司新能源装机量合计607.05万千瓦,公司新能源装机增速快,近五年光伏装机量CAGR达60%,风电CAGR达24.5%,远超全国风光装机量增速。根据公司规划,“十四五”期间公司新能源装机规模将达1472万千瓦,到2025年装机增长空间达1000万千瓦。公司在雅砻江打造水风光一体化基地有显著的项目获取及消纳优势,雅砻江流域水风光互补示范基地远期规划新能源装机量超4000万千瓦,开发潜力较大;2023年6月26日,公司的雅砻江柯拉光伏电站一期100万千瓦项目投产(目前全球最大水光互补电站),公司雅砻江水风光一体化建设取得重大进展,光伏装机量上新台阶。 盈利预测及评级:国投电力坐拥雅砻江优质、稀缺大水电资产,受益于2023Q3以来的来水改善,水电业绩有望显著增长;新能源业务高速发展,火电业绩有望大幅改善。我们维持公司2023-2025年归母净利润预测分别为73.4亿元、87.0亿元、95.6亿元,对应增速79.9%/18.6%/9.8%,EPS分别为0.98元、1.17元、1.28元,对应10月27日收盘价的PE分别为12.15X/10.25X/9.33X,维持“买入”评级。 风险因素:国内外煤炭价格大幅上涨;公司水电项目所在流域来水较差;两杨电价不确定性;公司新能源项目建设进展不及预期。

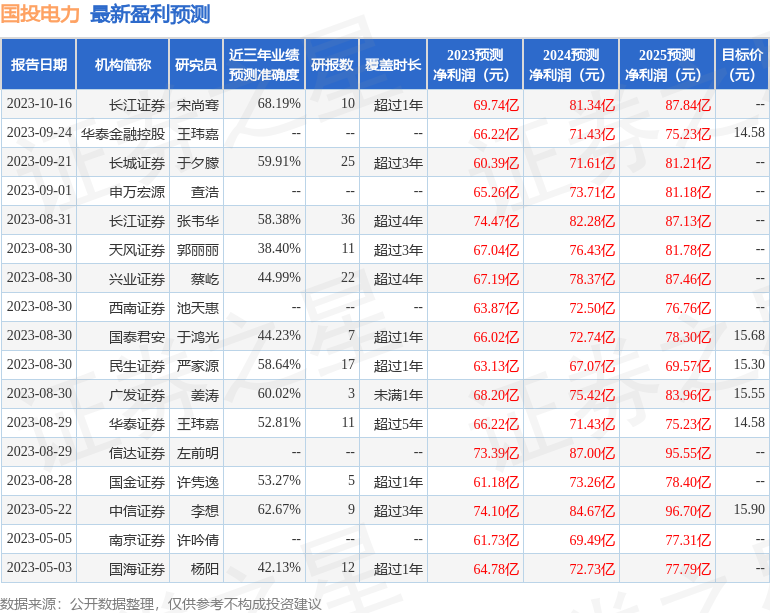

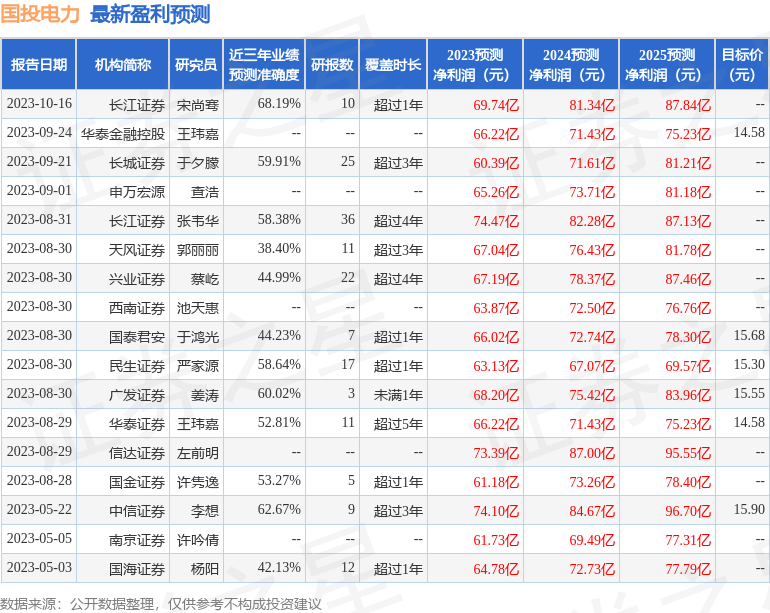

证券之星数据中心根据近三年发布的研报数据计算,长江证券宋尚骞研究员团队对该股研究较为深入,近三年预测准确度均值为68.19%,其预测2023年度归属净利润为盈利69.74亿,根据现价换算的预测PE为12.78。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为15.07。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47