浙商证券:给予桐昆股份增持评级

浙商证券股份有限公司李辉,沈国琼近期对桐昆股份进行研究并发布了研究报告《桐昆股份深度报告:涤纶景气向上,炼化落子印尼,长丝龙头成长可期》,本报告对桐昆股份给出增持评级,当前股价为14.75元。

桐昆股份(601233) 全球涤纶龙头,上延下拓实现全产业链布局 桐昆股份起源于 1981 年成立的桐乡县化学纤维厂, 深耕化纤领域四十余载, 近年来公司持续扩产涤纶长丝, 此外公司还积极完善产业链布局,向上建设 PTA项目、 参股进入民营炼化, 向下进入坯布和成品布领域, 形成“炼化-PTA-聚酯-纺丝-加弹-纺织”全产业链布局。 公司现具备 PTA 产能 1020 万吨, 聚酯产能 1120 万吨,长丝产能 1170 万吨, 长丝产能连续多年居全球首位。 需求修复、扩张放缓, 看好涤纶长丝景气上行 近年来涤纶凭借高性价比持续对原有棉、毛需求进行替代, 根据 PCI Redbook,1980-2020 期间,全球天然纤维需求 CAGR 为 1.4%,而涤纶等人造纤维需求CAGR 达 4.2%。 2011 到 2021 年,我国涤纶长丝产需持续增长,产量复合增速达8.40%,需求复合增速达 8.09%, 10 年间需求从未出现下滑。 22 年终端纺织服装需求不振,我国涤纶长丝产需首次出现下滑。我们认为随着纺服内需改善,海外库存去化,涤纶长丝需求有望重回增长态势。 此外供给端,全球超 70%供给来自中国, 国内约 64.6%的产能集中在行业前 6 家。未来龙头依然为扩产主力, 23、24年集中投放后,预计后续节奏有望放缓。需求修复,供给扩张放缓,看好涤纶长丝后续盈利修复。 逆势扩张强化优势,落子印尼延续成长 21、 22 年公司投资现金流净额分别为-105.21 亿元、 -162.92 亿元,连续 2 年投资超百亿,持续推进几个百亿级项目建设, 一方面提高公司主要原材料 PTA及乙二醇自给率,另一方面持续巩固自身产能优势。 随着规划项目落地,公司将拥有超过 1500 吨的涤纶, 超 1000 万吨 PTA 以及 120 吨乙二醇产能。 此外公司 6 月公告,拟携手新凤鸣集团在印尼建设炼化项目,初期规划 1600 万吨规模,进一步往上游延伸。 我们认为印尼炼化项目的投产,有望助力公司盈利再上一个台阶,助力未来成长。 盈利预测与估值 随着涤纶长丝内外需逐步改善,叠加供给端扩张逐步放缓,未来涤纶长丝盈利有望向好。 预计 23-25 年公司营收为 827.80亿元、 947.76亿元、 1039.33 亿元,同比增速分别为+33.53%、 +14.49%、 +9.66%,归母净利润为 17.35 亿元、 33.38 亿元、 52.06 亿元,同比增速分别为+1232.37%、 +92.40%、 +55.98%。 现价对应 PE为 20.50、 10.65、 6.83。 桐昆股份涤纶长丝产能长期居全球首位,具备一体化以及规模化优势, 同时未来拟在印尼布局炼化项目, 给予“增持”评级。 风险提示 原材料及产品价格波动风险,需求不及预期风险;行业大幅扩产风险;印尼项目进度不及预期风险

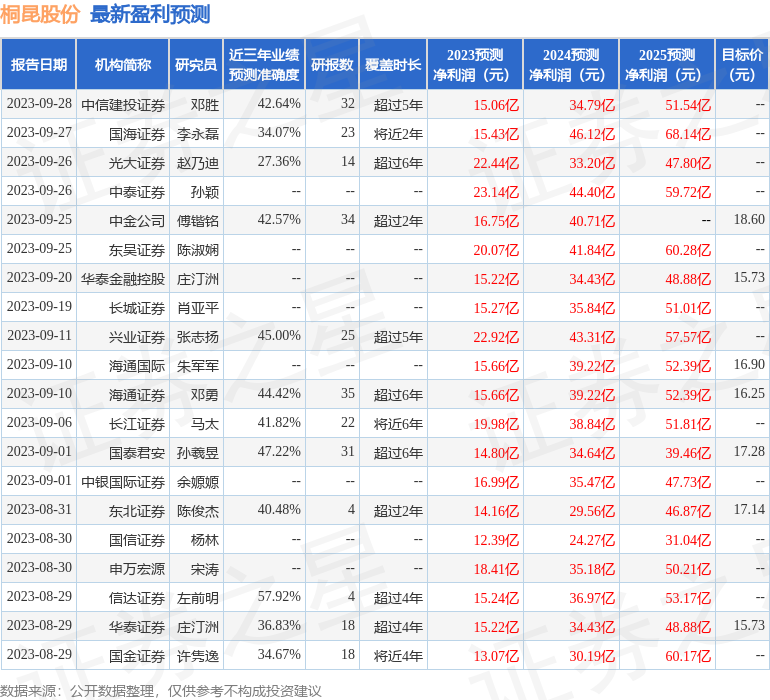

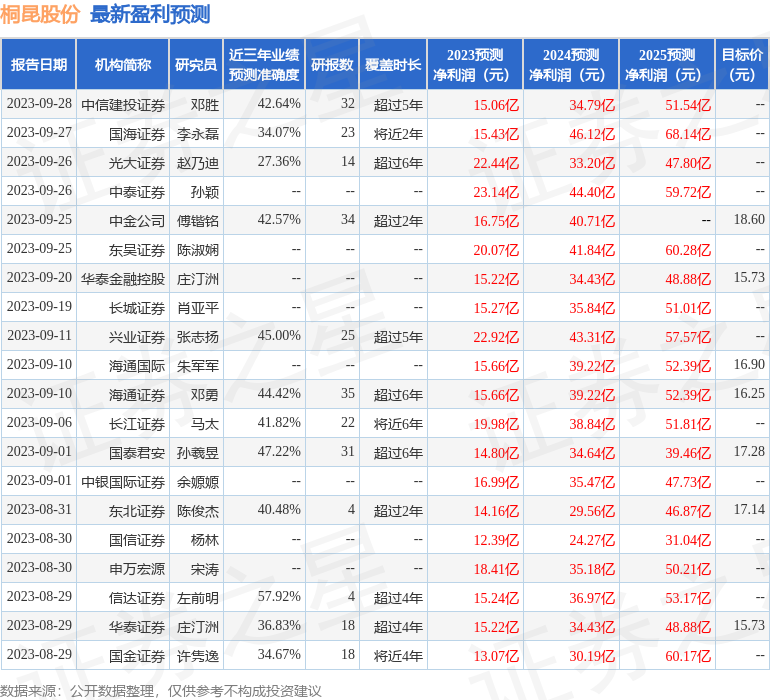

证券之星数据中心根据近三年发布的研报数据计算,信达证券左前明研究员团队对该股研究较为深入,近三年预测准确度均值为57.92%,其预测2023年度归属净利润为盈利15.24亿,根据现价换算的预测PE为23.33。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级22家,增持评级3家;过去90天内机构目标均价为17.1。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47