美联储本周会议划重点:点阵图这两个问题必须搞懂!

美联储政策制定者将于北京时间周四凌晨对其基准利率做出最新预测,这对面临着连续第三年亏损风险的美国国债市场来说是一个关键的潜在决定因素。

虽然美联储主席鲍威尔有时会淡化所谓点阵图预测的重要性,但鉴于他和他的同事们都不愿意就政策前景提供太多具体的口头指导,点阵图预测的重要性不言而喻。9月19-20日的政策会议更是如此,因为人们几乎普遍预期美联储此次将按兵不动。

T. Rowe Price投资组合经理Stephen Bartolini说:“美联储9月会议的讨论焦点是他们会在当前的利率水平停留多久。本周的会议真的很有意思,这可能是备受诟病的点阵图对市场很重要的一次会议”。

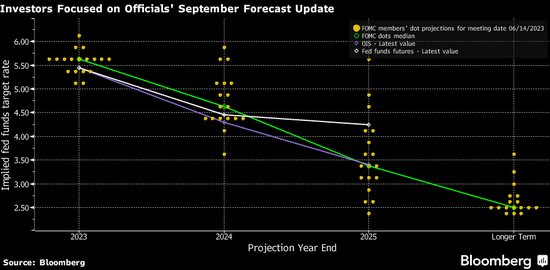

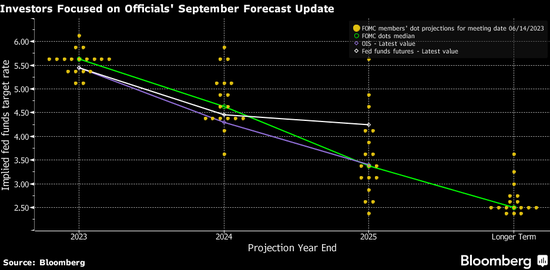

关于点阵图的两个关键问题是:政策制定者是否维持年底前再加息25个基点的预期,以及他们为2024年准备了多少宽松政策。他们之前在6月份会议上预计将降息1个百分点。

上周三公布的消费者物价指数(CPI)使官员们的工作变得更加复杂。虽然从近几个月的趋势来看,CPI涨幅有所放缓,但8月份的核心月度涨幅(剔除波动较大的能源和食品项目)却有所加快。

Evercore ISI的Krishna Guha和Marco Casiraghi在一份报告中写道,这份报告可能巩固了大多数美联储决策者对2023年再加息一次的支持。这也可能有利于2024年降息三次的预期,而不是四次。

由于担心美联储将“在更长时间内维持更高的利率”,债券市场缩减了对2024年的降息预期。近几个月来,与美联储决策相关的掉期合约反映了大约100个基点的降息幅度,而今年年初的预期降息幅度远远超过150个基点。交易员们认为,到2024年底,有效联邦基金利率(目前为 5.33%)将下降到4.49%左右。

美国银行的策略师最近警告说,如果决策者本周维持2023年再加息一次的中值预测不变,并减少2024年的降息幅度,那么两年期美国国债很可能会遭到抛售。他们说,这可能会推翻一些投资者对收益率曲线陡峭化的押注。换句话说,两年期收益率相对于十年期收益率的溢价将会减少。

上周五晚些时候,两年期美债收益率超过5%,离7月份创下的16年高点不远了。十年期美债收益率超过4.3%。自2022年年中以来,该曲线一直处于倒挂状态,反映了美联储数十年来最积极的紧缩政策以及对经济衰退的预期。

瑞银全球财富管理公司(UBS Global Wealth Management)应税固定收益策略主管Leslie Falconio表示,她预计点阵图仅能反映明年降息75个基点,“这可能会导致市场整体对美联储未来的利率预期上调一些”。

彭博智库商业智能战略专家Ira F. Jersey和Will Hoffman表示,“鲍威尔领导的美联储不会那么容易转向提前降息,可能要等到连续几个月出现就业岗位减少、同比通胀率远低于3%的情况,他们才会降息”。

纽约梅隆银行集团的外汇和宏观策略师John Velis认为,多种因素将推动十年期美债收益率在年底前升至4.5%。他说,如果美联储官员在他们的预测中暗示“他们真的很严肃地认为在很长一段时间内不会降息”,这将引发收益率立即跳高。

这对已经连续第四个月亏损的整个美债市场来说是个坏兆头。外媒一项衡量债市表现的指数今年大致与去年持平,这让投资者大失所望,因为去年美债下跌了12.5%,这是上世纪70年代初以来前所未有的。

美联储本周会议还有一项预测值得关注,那就是决策者对长期政策利率的预估中值,自2019年以来,该利率一直维持在2.5%或更低水平。此次预测预计还将包括委员会对2026年的首次展望,这可能会为投资者提供更多的长期见解。

五年期隔夜指数掉期利率被视为美联储长期利率的市场代表。目前该利率约为3.72%,高于5月份的3%。西方资产管理公司(Western Asset Management)投资组合经理John Bellows说:“市场强烈认为,3.5%是新的下限。这表明,随着时间的推移,投资者只会看到美联储最终将利率下调至3.5%”。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47