中泰证券:给予中工国际增持评级

中泰证券股份有限公司耿鹏智近期对中工国际进行研究并发布了研究报告《深度报告:“一带一路”先锋,畅通“双循环”叠加油气工程、打造成长新曲线》,本报告对中工国际给出增持评级,当前股价为11.3元。

中工国际(002051)

业务领域布局多元,业绩表现回暖向好。实控人为国务院国资委,控股股东为中国机械工业集团有限公司(以下简称“国机集团”)。公司于2001年成立,2006年在深圳证券交易所上市。营收端,2020-2022年,公司营收由79.66亿元回至97.17亿元,CAGR+10.4%;利润端,2022年,公司实现归母净利润3.34亿元,同比高增18.3%;公司以设计咨询与工程承包、先进工程技术装备开发与应用、工程投资与运营为三大业务板块。2022年,公司工程承包与成套设备/咨询设计/国内外贸易/装备制造业务营收占比分别62.1%/18.6%/10.6%/8.3%。

工程、设计、装备协同并进,细分领域优势突出

工程承包业务市场区域广、涉及领域多元。业务范围遍及亚洲、非洲、美洲和东欧地区,业务涵盖工业、农业、水务、电力、交通、石化及矿业等工程领域。2022年,公司工程承包和成套设备业务营收60.37亿元,同比增长9.3%。设计咨询业务综合实力强劲,毛利率持续上升。业务范围覆盖我国所有省份及30余个国家。旗下中国中元国际工程有限公司(以下简称“中国中元”)工业、医疗、物流领域咨询设计能力突出,大型项目经验丰富。2022年,咨询设计业务营收18.09亿元,同比增长4.9%。2020-2022年,公司咨询设计业务毛利率由23.2%上升至28.0%。

客运索道装备一骑绝尘,有望受益国内外索道建设需求。旗下北京起重运输机械设计研究院有限公司(以下简称“北起院”)在客运索道、自动化物流仓储、起重机械等领域具有顶尖水平。我国3A级以上山岳型景区有1000多处,索道总和仅573条;滑雪场总数超过800家,仅200家左右建设索道,索道运力缺口显著。公司客运索道国内市占率约50%,有望持续受益国内外索道投资。2022年,装备制造业务营收8.08亿元,同比增长11.8%。

聚焦环境工程、清洁能源投建营

海外经营网点布局广、深耕“一带一路”,油气、能源、民生工程竞争优势突出。公司境外设立分支机构70余家,业务遍及全球100多个国家和地区。2022年,公司实现海外营收48.19亿元,同比高增72.1%,占比49.6%,同比提升17.2pct。深耕“一带一路”沿线市场,截至2022年末,西亚地区、亚太地区在执行项目额合计19.68亿美元,占比52%;瞄准中亚、中东,新签多个油气资源工程项目:2022年,公司与中海油石化工程有限公司组成的联合体新签伊拉克2个油气资源项目,公司所占份额对应合同额9.52亿美元;23H1,新签哈萨克斯坦天然气综合开发项目;能源、民生工程竞争优势突出:公司承接了乌兹别克斯坦亚青会体育馆(合同额20.84亿元)、印尼杰那拉塔大坝(合同额2.9亿美元)、尼泊尔博克拉国际机场(合同额2.44亿美元)等高质量能源、民生领域项目。

投建营一体化服务能力突出,项目经验丰富。国内看,公司投建营业务主要涉及污水处理、餐厨垃圾处理领域;截至2022年末,中工环境科技运营资产包括4家污水处理厂和1家固废处理厂,日处理污水9.6万吨、餐厨垃圾110吨;2022年,中工环境科技净利润达0.74亿元,占公司归母净利润22.3%;海外看,参与中白工业园、老挝万象滨河项目等综合开发类项目。

母公司积极推进国企改革,专业化整合有望持续。近年来,国机集团持续推进专业化整合,管理层级由7级压缩为4级,直管二级企业由41家调整到28家,获评2022年度中央企业改革三年行动重点任务考核A级、中央企业负责人经营业绩考核A级。国机集团旗下中国机械设备工程股份有限公司(简称“CMEC”,2020年实现营收191.67亿元,净利润11.87亿元)已于2021年从港股退市,中国机械工业工程集团有限公司(简称“国机工程集团”)于2021年末挂牌成立。6月14日,国务院国资委召开中央企业提高上市公司质量暨并购重组工作专题会,会议指出:央企要以上市公司为平台开展并购重组,助力提高核心竞争力、增强核心功能,锁定提高上市公司质量重点任务。根据国机集团“十四五”规划,设计咨询与工程承包为集团八大业务板块之一,有望成为重要整合方向。

投资建议:预计公司2023-2025年实现营业收入116.85、138.40、164.50亿元,yoy+20.3%、18.4%、18.9%,实现归母净利4.39、5.71、7.15亿元,yoy+31.5%、30.0%、25.1%,对应EPS为0.35、0.46、0.58元。现价对应PE为33.4、25.7、20.5倍,PB为1.35倍。从市净率看,公司当前价值较可比公司价值低估,首次覆盖,给予“增持”评级。

风险提示:汇率大幅变动风险、海外业务开展不及预期、研报使用信息数据更新不及时风险。

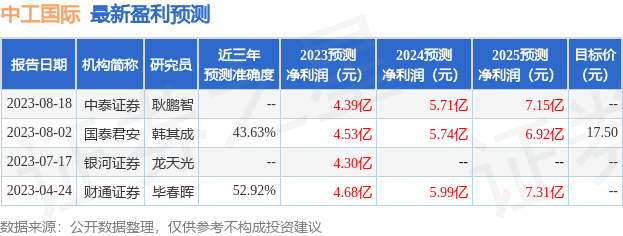

证券之星数据中心根据近三年发布的研报数据计算,财通证券毕春晖研究员团队对该股研究较为深入,近三年预测准确度均值为52.92%,其预测2023年度归属净利润为盈利4.68亿,根据现价换算的预测PE为29.43。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为17.5。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47