华安证券:给予凯赛生物买入评级

华安证券股份有限公司王强峰,刘天其近期对凯赛生物进行研究并发布了研究报告《定增引入招商局集团,生物基聚酰胺放量在即》,本报告对凯赛生物给出买入评级,当前股价为63.9元。

凯赛生物(688065)

主要观点:

事件描述

6月25日下午,公司公告定增募集资金总额不超过660,000.00万元引入招商局集团,发行价格为43.34元/股,全部用于补充流动资金及偿还贷款。同时拟与招商局集团签订业务合作协议,招商局采购并使用凯赛生物的产品中生物基聚酰胺树脂的量于2023、2024和2025年分别为不低于1万吨、8万吨和20万吨。采购产品为生物基聚酰胺树脂或生物基聚酰胺纤维复合材料(包括短纤维复合树脂、连续纤维预浸带、连续纤维预浸纱),或其片材、异型材、管材等成型材料。

招商局集团与公司展开合作,协同拓展生物基聚酰胺应用场景

公司与招商局集团合作,拓展公司产品广阔应用场景。招商局集团系中央直接管理的国有重要骨干企业,将发展绿色科技作为重要战略部署。与传统化工方式相比,公司的技术能力在基础材料制造领域可有效降低碳排放,环保产品最终可应用于招商局集团下属多个实业板块,有望实现板块生物替代。本次发行能够增强双方的战略合作关系,业务合作的顺利开展有望打造低碳乃至零碳产业的“灯塔型”项目,进一步为公司合成生物产品更加广阔的应用场景奠基,募集资金及招商集团后续提供的金融服务,助力公司构建融资优势,把握行业机遇,并有望进一步实现“全球合成生物领军企业”的战略目标。从长期看,生物基尼龙对比石油基仍具成本和性能优势,随着大经济周期的逐步改善上行,凯赛生物也将以此次与招商局集团合作为契机,开启生物基PA的规模化放量。

尼龙复材市场规模较大,生物基尼龙有望加速渗透

2025年尼龙复材市场规模较大,生物基尼龙有望加速渗透。汽车轻量化趋势以及工程塑料对耐热性、力学性能标准提升将持续使尼龙复材市场增长。汽车和电子电气是尼龙复材最主要的应用领域。汽车领域中轻量化趋势叠加新能源汽车需求的持续增长;电子电气领域中连接器、LED照明设备等工程塑料的性能要求提升;风电叶片大型化、轻量化趋势下,尼龙相比于环氧树脂拥有更好防腐性、可回收性;以及集装箱领域,尼龙复材能够保证相同力强度下比钢、铝合金轻,能够有效降生产成本和运输成本。

产品持续创新突破关键产业化技术,生物基聚酰胺放量在即

聚酰胺复合材料突破关键产业化技术开发,下游应用场景加速落地。公司持续进行产品创新,在生物法长链二元酸、生物基戊二胺及生物基聚酰胺功能材料等领域所积累的生物制造技术基础上持续研发,不断改进菌种及纯化工艺,提高生产效率,高温聚酰胺、连续纤维增强型生物基聚酰胺复合材料的应用开发取得积极进展,目前已经进入到样品试制阶段,有望进入“以塑代钢、以塑代铝、以热塑代热固”,替代金属、替代热固型材料的大应用场景,例如风电、光伏等清洁能源设备,有轻量化需求的新能源汽车、高铁、集装箱等交通运输设施,综合阻燃保温建筑材料等众多复合材料类下游产业。公司在山西综改区规划的年产50万吨生物基戊二胺、90万吨聚酰胺产能按计划进行,预计将在23年年底陆续开始投产。

投资建议

我们预计公司2023-2025年归母净利润分别为7.27、10.21、15.37亿元,同比增速为31.4%、40.5%、50.5%。对应PE分别为45、32、21倍。维持“买入”评级。

风险提示

(1)宏观经济及产业政策波动风险;

(2)市场竞争加剧风险;

(3)关税等进出口政策及国际贸易环境变化风险;

(4)新项目建设及达产进度不及预期的风险

(5)原材料和能源价格波动风险;

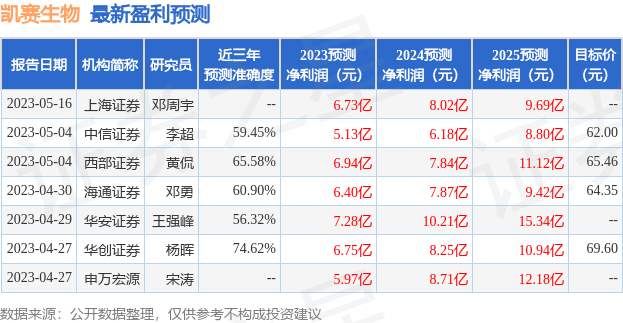

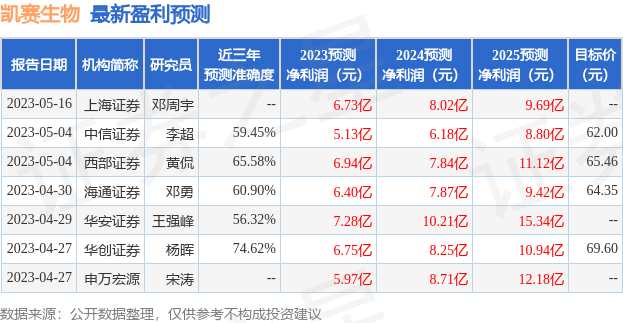

证券之星数据中心根据近三年发布的研报数据计算,华创证券杨晖研究员团队对该股研究较为深入,近三年预测准确度均值为74.62%,其预测2023年度归属净利润为盈利6.75亿,根据现价换算的预测PE为47.98。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为70.21。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47