博实股份:6月8日接受机构调研,安信证券研究中心、红塔红土基金管理有限公司等多家机构参与

2023年6月9日博实股份(002698)发布公告称公司于2023年6月8日接受机构调研,安信证券研究中心金晓溪、红塔红土基金管理有限公司栾小明、中国人寿保险股份有限公司帅方、中海基金管理有限公司章俊、博时基金管理有限公司孙少锋、深高投资高睿、上汽颀臻(上海)资产管理有限公司钟仕倢、财通证券资产管理有限公司郭琪、东方基金管理股份有限公司张博、图灵资产管理有限公司赵梓峰、同泰基金管理有限公司李莘泰、上海勤辰私募基金崔莹、中欧基金管理有限公司张杰、申万宏源证券有限公司吴瑞利、中科沃土基金管理有限公司徐伟参与。

具体内容如下:

问:公司的两个电石智能工厂(车间)的订单体量,相较单一设备大概翻倍多少?

答:智能车间、智能工厂订单的体量与其配置及规模有关。2022年公司已分别与内蒙古君正化工有限责任公司、宁夏英力特化工股份有限公司签订电石成品后处理智能工厂/车间合同,合同总额合计3.6亿元,以上述合同进行测算,智能工厂整体的市场空间有望形成数倍到十倍于原高温炉前作业机器人的市场规模。

问:公司是否考虑将电石高温领域的模式推广到其他类型的产品?

答:在电石矿热炉领域的高温特种作业机器人的成功研发及智能工厂技术应用基础上,公司持续研发面向硅锰、硅铁、工业硅炉等矿热炉领域的高温特种作业机器人,已陆续取得阶段性成果。硅锰矿热炉领域首台硅锰出炉机器人客户验收后的优化工作已完成,具备市场推广应用基础,同时启动了成本更具优势的新版硅锰出炉机器人的研发工作。硅铁矿热炉领域面向硅铁圆盘浇铸系统,首台套已交付客户使用,进入后续市场推广阶段,并已签订小批量订单;硅铁高温特种作业出炉机器人在应用现场进行产品定型工作。工业硅矿热炉领域首台工业硅高温特种作业出炉机器人已完成客户现场测试交付,进入后续市场推广阶段,并已签订小批量订单。电石矿热炉高温炉前作业机器人→电石捣炉机器人→电石巡检机器人→电石成品后处理智能车间。纵观公司技术、产品研发及产业化进程,公司进入新行业、新领域,通常以关键单机设备(“点”)切入;在突破性解决行业痛点后,快速组成自动化生产线(“线”);随着技术的积累和对行业理解的深入,进而完成智能制造整体解决方案(“面”),助力用户向数字化、智能化工厂升级。这种由“点→线→面”的技术进步进程,有助于公司集中资源,降低技术开发风险,打开行业成长的天花板,全面提升公司的核心竞争力。电石矿热炉高温环境应用→硅锰、硅铁、工业硅矿热炉高温出炉作业机器人,未来有望形成在这些领域的智能制造整体解决方案上的应用。公司在高温特种作业机器人的研发及产业化应用,可以有效打开行业成长的天花板,市场空间有望呈数倍到十倍的扩大,实现以高新技术产品改造传统产业,真正实现“机器人+”的研发、示范和推广应用。

问:电石厂商驱动力或者说改造动力是什么?

答:特种作业机器人、智能工厂整体解决方案,能够彻底解决传统人工作业无法解决的诸多痛点,实现少人、无人、安全、高效、环保的智能制造生产要求,真正实现以高新技术改造传统产业,促进智能制造的产业升级。

问:具体介绍一下嵌入软件的情况?

答:公司的智能制造装备需要配套销售嵌入式软件,对装备进行控制和驱动,公司的主要产品都含有嵌入式软件,这些嵌入式软件由公司自主研发。按照相关规定,国家对增值税一般纳税人销售其自行开发生产的软件产品,已纳增值税实际税负超过3%的部分实行即征即退。

问:想了解公司的竞争地位或竞争对手?

答:公司主要智能制造装备产品,在国内应用领域没有同体量竞争对手,公司在行业内技术、产品应用处于优势竞争地位,详见2022年9月公司披露的公开发行可转换公司债券募集说明书相关内容。

问:公司目前的设备在AI方面的应用怎么样?

答:公司长期致力于智能制造装备领域,公司持续将人工智能技术不断应用于公司的产品中,部分产品已运用人工智能技术,将通过不断的技术研发与产品创新,更好地满足客户的数字化、智能化需求,降低生产成本,提高生产效率。

问:公司工业服务情况如何?怎样看待后续的市场空间?

答:从国家政策方面,支持并推进先进制造业和现代服务业融合发展,“实现制造业与制造服务业耦合共生、相融相长”。2021年8月,公司被国家发展和改革委员会确定为国家“先进制造业和现代服务业融合发展试点单位”,2022年公司入选工信部服务型制造示范名单。公司制定实施的产品服务一体化经营策略成果显著,公司的智能制造装备工业服务,已发展成为公司重要的收入和利润来源。工业服务收入,一方面会随着智能制造装备产品销售、生产运行基数的增长而增长;另一方面,公司承接新的规模较大的生产运营类服务项目后,服务收入会有快速提升的增量。公司的工业服务业务对客户深层次服务需求给予积极响应,会带来整体工业服务收入规模的持续、长期、稳健的增长。公司的一体化工业服务与智能制造装备产品销售形成良性互动,相互促进,增强了客户粘性,有效地延伸了产业链。尽管报告期公司工业服务营收达6.39亿元,继续保持增长,但相对于公司在国内庞大的潜在客户规模,生产一体化托管运营服务目前渗透率还很低,未来增长潜力巨大。公司的工业服务网络目前主要服务于公司的产品客户,公司工业服务网络资源的商业价值被越来越多的客户、外资企业集团所关注。公司工业服务网络和服务能力,具备承接公司产品以外的工业服务商业机会的可能,实现“工业服务+”赋能,未来值得期待。

问:公司昆山项目现在是什么样的情况?

答:建设情况进展顺利,(昆山)区域总部的建筑主体预计在2023年底完成。

博实股份(002698)主营业务:主要从事石化化工后处理成套设备的研发、生产和销售,并为客户提供相关的服务。

博实股份2023一季报显示,公司主营收入7.3亿元,同比上升44.7%;归母净利润2.1亿元,同比上升37.25%;扣非净利润1.98亿元,同比上升35.48%;负债率43.48%,投资收益1481.34万元,财务费用-1.48万元,毛利率39.84%。

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为19.27。

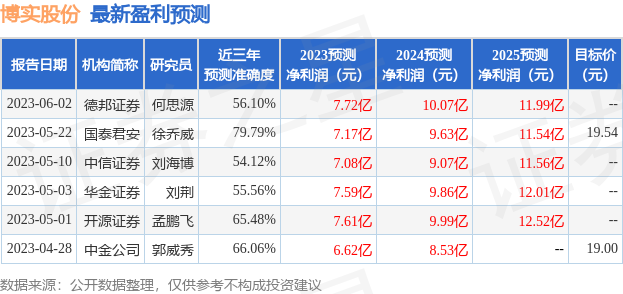

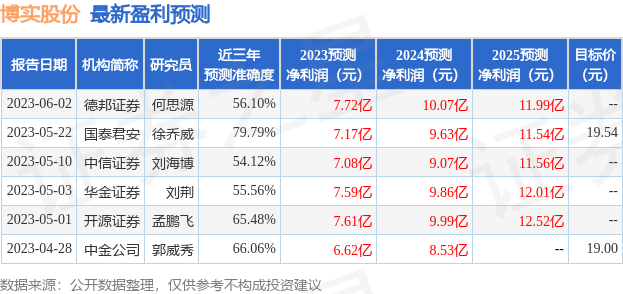

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1247.35万,融资余额增加;融券净流出80.28万,融券余额减少。根据近五年财报数据,证券之星估值分析工具显示,博实股份(002698)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标3星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47