财信研究评1-2月外贸数据:出口好于预期,进口回升可期

出口好于预期,进口回升可期

2023年1-2月外贸数据点评

核心观点

一、低基数、出口价格走高、对欧盟和金砖国家出口回升支撑出口增速降幅收窄。2022年1-2月出口增速环比边际回落,技术层面上的低基数效应有利于今年出口增速降幅收窄。分国家看,对欧盟和金砖国家出口增速回升较多,我国第二大贸易伙伴欧盟对出口的拖累明显减弱;分产品看,机电产品是出口增速降幅收窄主因;从出口数量和出口价格看,预计价格因素对出口增速的支撑有所增强。

<?XML:NAMESPACE PREFIX = "O" />

二、高基数和进口价格下降共致进口增速降幅扩大。2022年1-2月进口增速较上月环比提高3.3个百分点,高基数能部分解释今年同期进口增速的回落。从量价看,进口价格增速回落是进口增速降幅扩大的主因;进口数量受益于国内疫情过峰和稳增长政策显效,国内需求恢复对上游商品形成一定支撑,但国内需求整体依然偏弱,预计对进口数量的支撑,将随着经济恢复的稳固进一步增强。

三、预计2023年出口增速中枢在数量和价格因素夹击下转负。一是主要发达经济体需求放缓将继续对出口数量形成拖累,但拖累程度或有所减弱;二是受高基数和全球需求回落影响,2023年价格因素对出口的支撑或由正转负;三是受益于国内成本和产业链优势,预计2023年国内出口份额将小幅回落,但仍具韧性。

正文

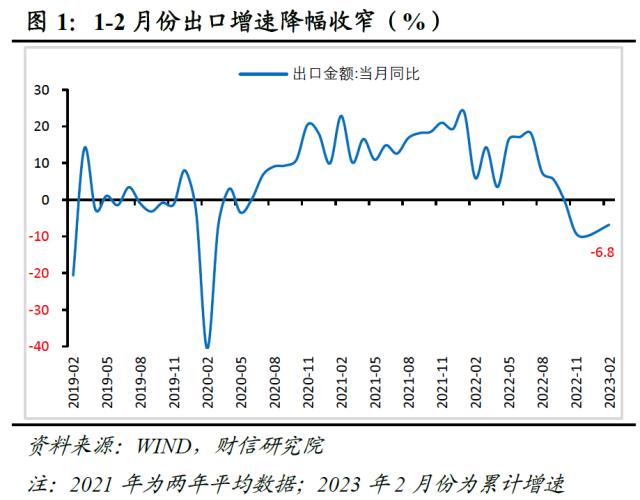

事件:据海关统计,1-2月份全国进出口总额8957.2亿美元,同比下降8.3%,较2022年12月份提高0.6个百分点。其中,出口5063亿美元,同比下降6.8%,降幅较12月份收窄3.1个百分点;进口3894.2亿美元,同比下降10.2%,降幅较上月扩大2.7个百分点;贸易差额1168.8亿美元,同比扩大73.4亿美元。

一、低基数、对欧盟出口、价格因素共同支撑出口增速降幅收窄

2023年1-2月份出口金额同比下降6.8%,降幅较2022年12月份收窄3.1个百分点(见图1)。从基数效应看,2022年1-2月份出口增长16.1%,增速较上月环比降低3.2个百分点,表明去年同期出口基数的走低,是出口增速降幅收窄的原因之一。此外,还有以下三方面因素使出口增速降幅收窄:

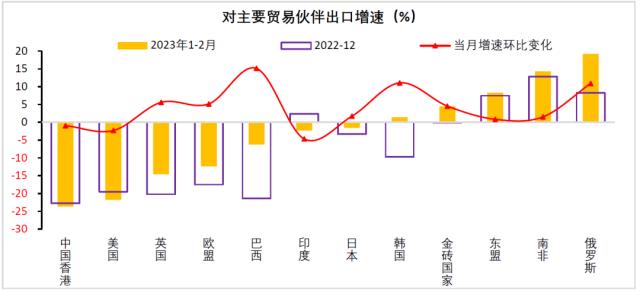

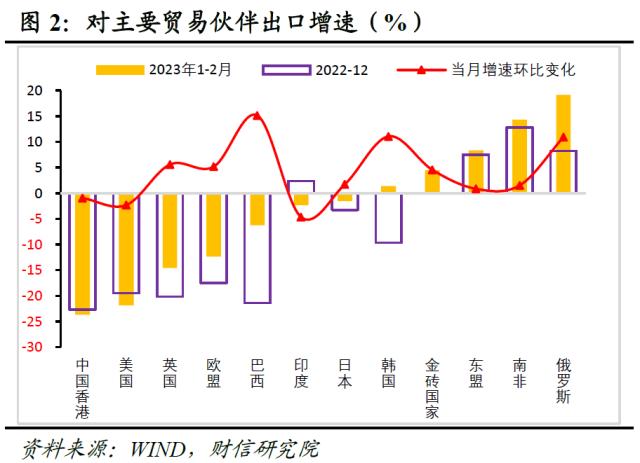

一是分国家看,对欧盟和金砖国家出口增速回升较多。1-2月份对东盟、欧盟、美国、日本、金砖国家的出口分别同比增长8.3%、-12.3%、-21.8%、-1.6%、4.5%,增速较12月份分别变化0.8、5.2、-2.3、1.7、4.5个百分点(见图2)。从边际变化看,对欧盟、金砖国家出口增速回升较多是1-2月份出口增速降幅收窄主因。从绝对值看,对东盟、俄罗斯等国家出口增速录得正增长,对美国、欧盟、日本等发达国家均录得负增长,反映出全球需求放缓尤其是欧美经济下行是国内出口增速持续负增主因。

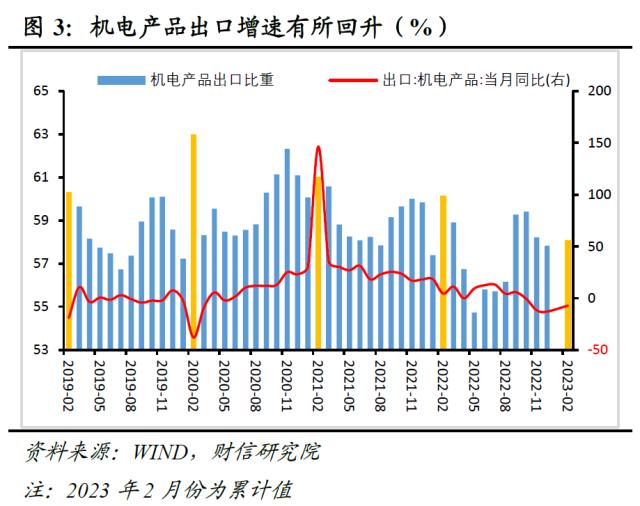

二是分产品看,机电产品是出口增速降幅收窄主因。1-2月份机电产品出口同比下降7.2%,降幅收窄5.7个百分点,对出口增速的拉动作用较12月份提高3.4个百分点,超过出口增速降幅收窄幅度,是出口增速降幅收窄的主因。1-2月份机电产品占总出口的比重为58.1%,较上月提高0.3个百分点,也表明机电产品对出口增速的支撑有所增强(见图3)。

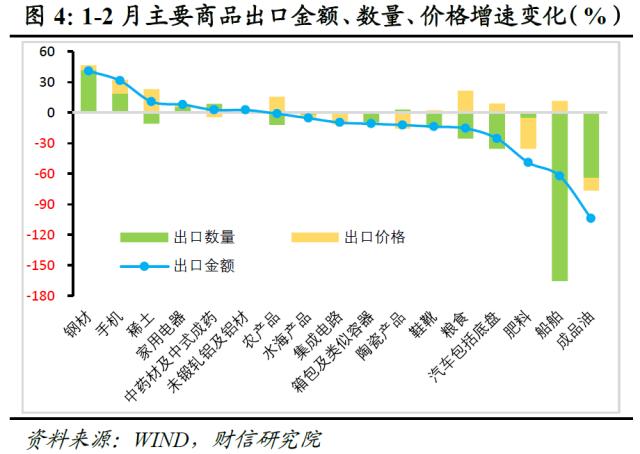

三是分数量和价格看,预计价格因素对出口增速降幅收窄的贡献更大。由于出口价格指数和出口数量指数公布时间滞后,我们通过监测重点商品的出口金额和出口数量的关系,判断数量因素和价格因素对出口的贡献。1-2月份同时公布数量和价格的17种主要出口商品中,有6种商品出口数量增速回升,有10种商品价格增速回升,价格回升的品种更多(见图4)。整体看,预计价格因素对出口降幅收窄的贡献更大。

二、高基数和进口价格下降共致进口增速降幅扩大

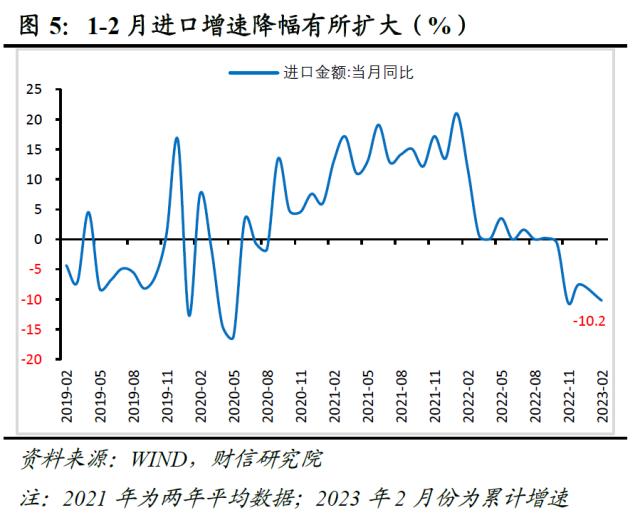

1-2月份进口金额同比下降10.2%,降幅较上月扩大2.7个百分点,增速处于2021年以来低位(见图5)。从基数效应看,2022年1-2月份进口增速为16.8%,增速较上月环比提高3.3个百分点,显示去年同期基数走高,能部分解释进口增速的回落。

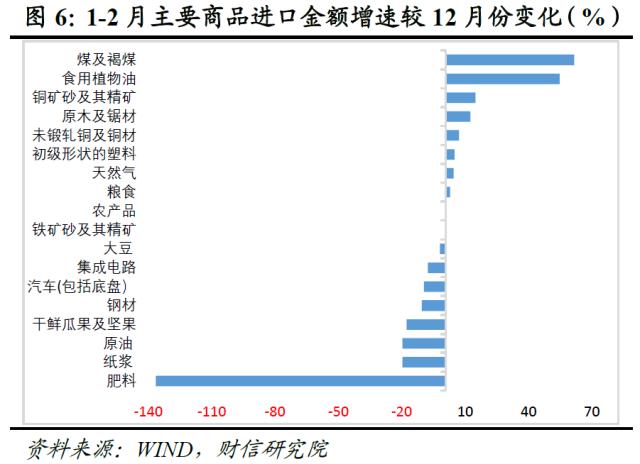

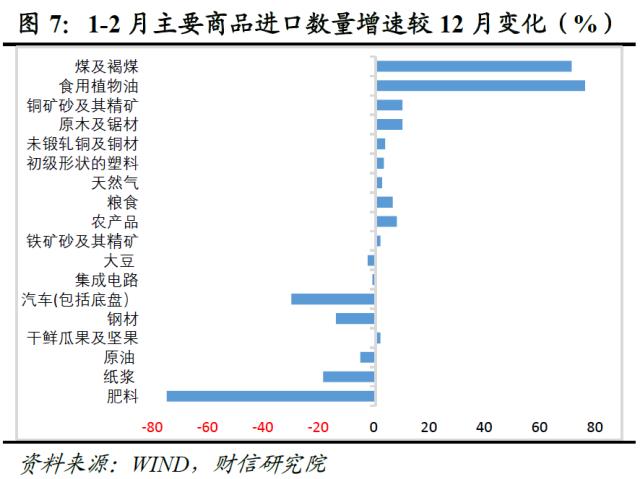

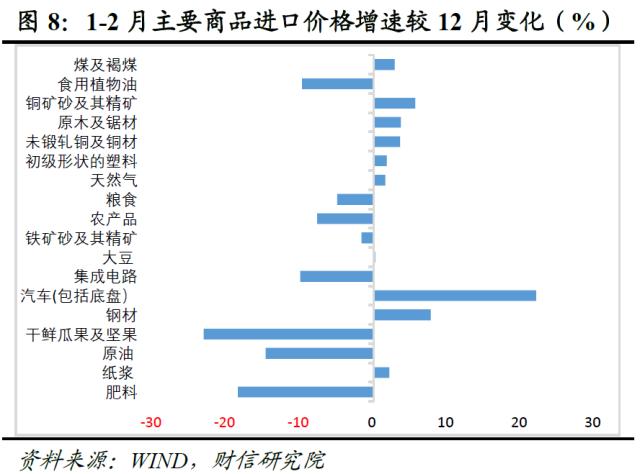

从量价看,价格因素是进口增速降幅扩大主因。1-2月份重点监测的18种商品中,肥料、纸浆、原油、干鲜瓜果及坚果、钢材 、汽车(包括底盘)、集成电路、大豆、铁矿砂及其精矿等9种商品进口金额同比增速较12月份回落。其中,7种商品进口数量增速回落,8种商品进口价格增速下降,且除个别商品外,进口数量增速波动幅度小于价格,说明进口价格增速回落是进口增速降幅扩大主因。进口数量增速相对较好,估计受益于国内疫情过峰和稳增长政策加力显效,国内需求恢复对进口数量形成支撑(见图6-8)。

进口数量增速主要受益于基建需求释放,但国内需求整体依然偏弱。分产品看,1-2月份铜矿砂及其精矿、原木及锯材、未锻轧铜及铜材进口数量增速均出现回升,主要受国内基建需求持续释放影响;食用植物油、粮食、农产品、煤及褐煤等进口数量增速提高,主要受相关商品价格回落以及国内粮食能源安全工作持续推进影响。整体看,基建需求释放对上游原材料的带动作用持续增强,但居民预期和收入改善仍需一段时间,国内需求整体依然疲弱,预计随着国内疫情基本结束,国内需求回暖将继续对进口数量增速形成支撑。

三、预计2023年出口增速中枢在数量和价格因素夹击下转负

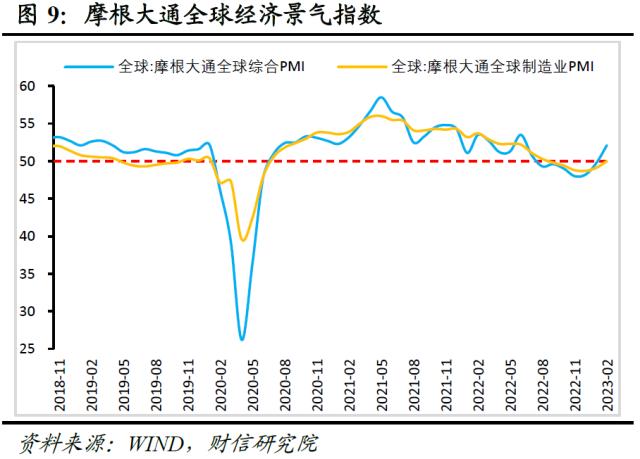

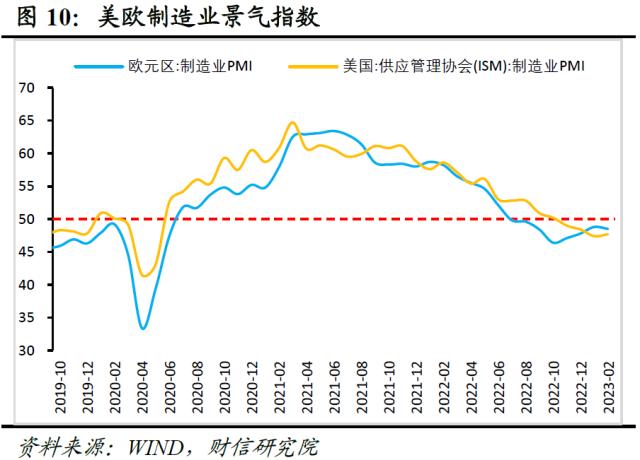

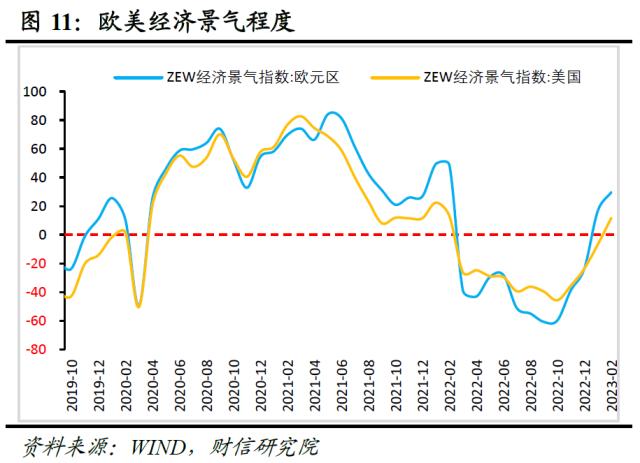

一是主要发达经济体需求放缓将继续对出口数量形成拖累,但拖累程度或边际减弱。2月份摩根大通全球综合PMI、全球制造业PMI指数录得52.1%、50%,分别较1月份提高2.4和0.9个百分点,结束了连续6个月和5个月的收缩态势(见图9)。全球景气指数的回升,预计主要受到中国经济复苏加速带动的影响,而主要发达经济体受通胀高企、利率快速上升等因素拖累,经济景气度持续位于收缩区间,全球需求仍面临一定放缓压力。如2月份美国、欧元区等主要发达经济体制造业PMI指数为47.7%、48.5%,分别连续8个月和4个月位于收缩区间(见图10)。但全球经济预期边际好转,未来欧美经济衰退压力或有所减弱,如2月份欧元区、美国ZEW经济景气指数分别录得29.7%、11.7%(见图11),分别较1月份提高13和18.4个百分点,两者均录得正值,显示出对未来6个月欧元区、美国的预期出现边际好转。

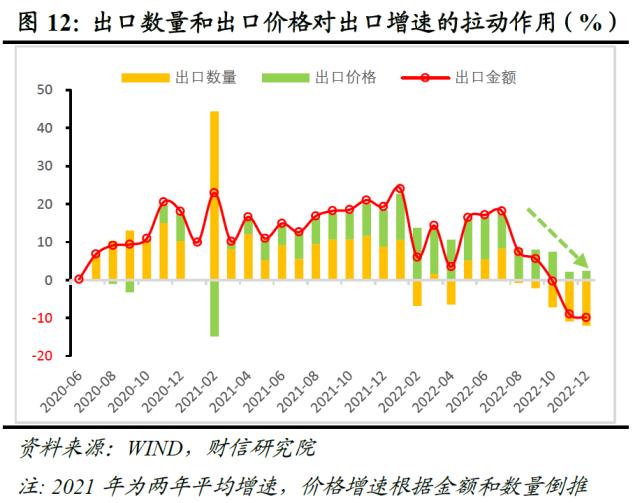

二是预计2023年价格因素对出口的支撑将由正转负。受全球需求放缓但地缘冲突加剧导致供给不确定性增加影响,年初以来大宗商品价格波动运行,整体走势相对平稳,预计未来这一趋势或延续。加上2022年出口价格指数基数较高,预计未来尤其是上半年出口价格同比增速大概率逐渐转负,对出口的支撑作用减弱(见图12)。

三是预计2023年国内出口份额将小幅回落,但仍具韧性。一方面,随着全球主要经济体陆续放开疫情防控,同时通胀高企、利率上升对需求形成抑制,2023年全球经济将由“供给不足”转为“需求收缩”,我国出口补缺口效应减弱将难以避免。另一方面,地缘政治冲突和欧洲能源短缺将强化我国的供应链产业链和成本优势,对国内出口份额形成一定支撑,国内出口份额或仍具韧性。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05