上海合晶冲刺科创板IPO,拟募资超15亿元

2022年12月29日,上海合晶硅材料股份有限公司(下称“上海合晶”)闯关科创板IPO获上交所受理,本次拟募资15.64亿元。

图片来源:上交所官网

上海合晶是半导体硅外延片一体化制造商,主要产品为半导体硅外延片。发行人的外延片产品主要用于制备功率器件和模拟芯片等,被广泛应用于汽车、通信、电力、工业、消费电子、高端装备等领域。

图片来源:公司招股书

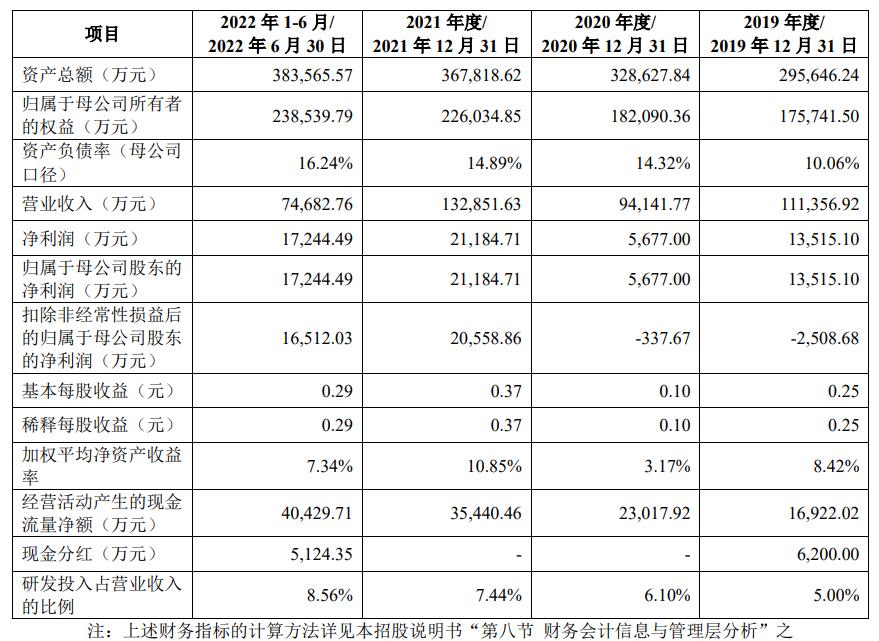

财务数据显示,公司2019年、2020年、2021年、2022年前半年营收分别为11.14亿元、9.41亿元、13.29亿元、7.47亿元;同期对应的归母净利润分别为1.35亿元、5677万元、2.12亿元、1.72亿元。

发行人选择的具体上市标准为《上海证券交易所科创板股票发行上市审核规则》第二十二条规定的上市标准中的第(一)项标准:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

根据立信出具的审计报告,发行人2021年归属于母公司股东的净利润(以扣除非经常性损益前后较低者为计算依据)为20,558.86万元,营业收入为132,851.63万元,符合最近一年净利润为正且营业收入不低于人民币1亿元的标准。

同时,根据发行人最近一年外部融资的估值情况以及同行业可比上市公司的估值,预计发行人的市值将超过人民币10亿元。综上,发行人满足上述科创板第(一)项上市标准。

本次拟募资用于低阻单晶成长及优质外延研发项目、优质外延片研发及产业化项目、补充流动资金及偿还借款。

图片来源:公司招股书

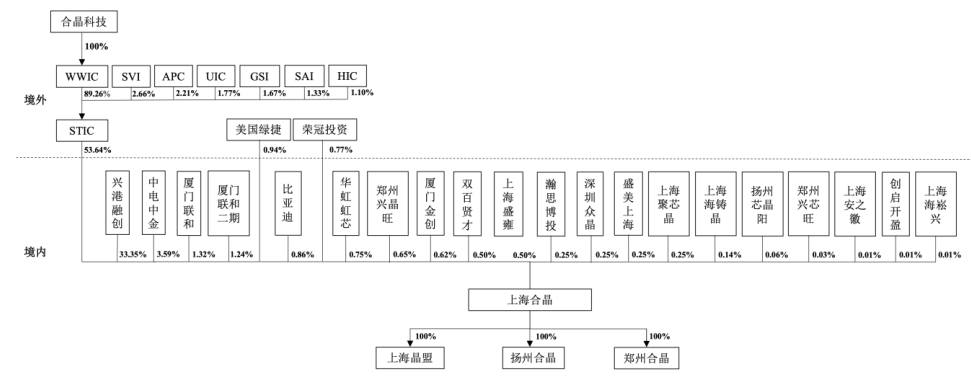

截至本招股说明书签署日,STIC直接持有发行人53.64%的股份,系发行人的直接控股股东。报告期内,合晶科技通过WWIC间接持有STIC89.26%的权益,系发行人的间接控股股东。

合晶科技不存在实际控制人,故发行人不存在实际控制人。

上海合晶坦言公司存在以下风险:

(一)客户集中的风险

半导体行业为资本密集型行业,市场集中度较高。报告期各期,公司前五大客户(同一控制下合并计算口径)销售收入占当期主营业务收入的比例分别为95.09%、76.12%、73.45%和71.10%,客户集中度相对较高。虽然公司与主要客户均建立了稳定的合作伙伴关系,但如果公司下游主要客户的经营状况或业务结构发生重大变化导致其减少对公司产品的采购,或者未来公司主要客户流失且新客户开拓受阻,则将对公司经营业绩造成不利影响。

(二)原材料价格波动及供应风险

公司生产用的主要原材料包括抛光片、多晶硅、石墨备品、气体、石英坩埚、粉体等。报告期各期,公司直接材料成本分别为62,833.63万元、41,198.98万元、38,834.61万元及17,967.83万元,占当期主营业务成本的比重分别为74.86%、56.78%、45.69%及42.49%,原材料成本在主营业务成本当中占比较高。若原材料价格出现波动,导致公司原材料采购成本上升,将对公司的业绩产生不利影响。

此外,若公司的主要供应商交付能力下降,公司原材料供应的稳定性、及时性和价格均可能发生不利变化,进而对公司的生产经营造成不利影响。

(三)行业竞争加剧的风险

全球半导体硅片行业市场集中度很高,主要被日本、德国、中国台湾、韩国等国家和地区的知名企业占据。国际硅片厂商长期占据较大的市场份额,相较于上述国际硅片厂商,公司规模较小。

基于下游应用市场总体需求和我国对半导体硅片行业的政策扶持,我国半导体硅片行业总体保持稳步发展,公司未来将面临国际先进企业和国内新进入者的双重竞争。因此,公司未来可能面临市场竞争加剧的风险。

(四)业绩波动风险

报告期各期,公司的营业收入分别为111,356.92万元、94,141.77万元、132,851.63万元以及74,682.76万元,公司扣除非经常性损益后归属于母公司股东净利润分别为-2,508.68万元、-337.67万元、20,558.86万元以及16,512.03万元。

公司产品需求与宏观经济及半导体行业景气度密切相关,若未来宏观经济形势或半导体行业景气度发生较大波动,或者行业竞争加剧,可能对公司的生产经营造成不利影响。

(五)关联交易的风险

报告期内,公司与合晶科技及其他关联方之间存在关联交易。关联采购方面,公司主要向关联方采购衬底片等原材料以及部分生产设备。报告期各期,经常性关联采购的金额分别为65,070.95万元、26,457.41万元、18,491.38万元和6,144.87万元,占营业成本比例分别为68.51%、36.17%、21.63%和14.53%,交易规模及占比呈逐年下降趋势。关联销售方面,公司主要向关联方提供抛光片及硅材料加工服务,其中抛光片加工服务已于2021年12月31日停止。报告期各期,经常性关联销售的金额分别为62,179.15万元、21,719.98万元、21,647.96万元和3,563.59万元,占营业收入比例分别为55.84%、23.07%、16.29%和4.77%,交易规模及占比呈逐年下降趋势。

公司预计未来仍将存在一定的关联交易,若公司未能严格执行相关的内控制度和关联交易管理制度,无法有效控制关联交易规模,或上述关联交易定价不公允或不合理,或者未能履行关联交易决策、审批程序,则存在关联交易损害公司或中小股东利益的风险。

(六)存货跌价风险

报告期各期末,公司存货账面净额分别为22,307.20万元、21,631.83万元、25,370.04万元及28,985.28万元,占流动资产比例分别为20.80%、23.79%、23.04%以及23.13%。公司存货由原材料、自制半成品、库存商品、在产品、周转材料、委托加工物资和发出商品构成。

报告期各期末,公司存货跌价准备金额分别为2,047.61万元、2,787.22万元、1,441.64万元以及1,271.51万元。若未来半导体硅外延片市场景气度进一步下降、市场价格下跌,则公司可能面临存货跌价的风险,进而对公司经营业绩产生不利影响。

(七)固定资产投资风险

半导体硅片行业属于资本密集型行业,固定资产投资的需求较高、设备购置成本高。公司近年为紧抓行业发展机遇,利用自身技术优势提升半导体硅外延片一体化生产能力,建设衬底成型环节相关产线并对外延生长环节相关产线进行扩产,使得公司固定资产建设的投入规模较大。截至2022年6月30日,公司固定资产的账面价值为215,697.60万元,占公司总资产的比例为56.23%;公司在建工程的账面价值为9,935.79万元,占公司总资产的比例为2.59%;此外,公司的其他非流动资产主要为构建长期资产的预付款项,其账面价值为11,743.97万元,占公司总资产的比例为3.06%。

报告期内,公司存在较大规模的固定资产建设,预计未来公司将持续提升产能,新建规模化生产线涉及大规模固定资产投资。上述固定资产投资一方面对后续资金投入需求较高,公司的资金筹措能力面临较大的考验;另一方面半导体硅片的生产线建设从建设完成、试生产、产品认证到最后批量生产,需要经历较长的周期。若公司未来收入规模的增长无法消化大额固定资产投资带来的新增折旧费用,公司将面临盈利能力下降的风险。

(八)技术研发风险

半导体硅片行业属于技术密集型行业,具有研发投入高、研发周期长、研发风险大等特点。随着下游半导体芯片技术水平和性能指标的不断升级,对半导体硅外延片的技术水平和性能要求也不断提升。公司是我国较早实现大尺寸半导体硅外延片技术突破及规模化生产的企业,相关技术达到了国内领先水平,但与国际硅片厂商在工艺制程等方面仍存在一定差距。若公司不能持续保持研发投入,或者未能持续实现关键技术突破,或者新产品开发未能满足下游客户需求,将导致公司与国际硅片厂商差距扩大,进而对公司的经营业绩造成不利影响。

(九)子公司现金分红风险

公司的营业利润主要来源于全资子公司,用于分配现金股利的资金也主要来源于子公司的现金分红。公司全资子公司的利润分配政策、具体分配安排由公司实施控制。如果全资子公司无法及时、充足地向公司以现金方式分配利润,将会限制公司向股东分配现金股利的能力。

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47