4张图证明鲍威尔说谎:美国银行债券投资组合损失逾7000亿 挤兑起源未断“利好黄金”!

24K99讯 从硅谷银行到瑞士信贷的挤兑潮,正在蔓延至美国整个区域银行业。美联储主席鲍威尔周初声明,美国银行体系的资本和流动性头寸都很健康。但从数据上发现,美国银行债券投资组合损失逾7000亿美元,且美国人转换现金储备购买短期债的运动加速,助长存款挤兑发生。专家指出,银行被迫对客户说谎,而黄金是防止银行风险蔓延的最佳方式。

Recherche Bay贵金属投资研究家洛朗·莫瑞尔(Laurent Maurel)指出:“中央银行恐慌了吗?美联储在3月11日至12日的周末出人意料地干预,试图阻止与硅谷银行破产倒闭有关的蔓延,但这不足以阻止全球银行存款挤兑。”

一张图表解释了当前的蔓延:美国银行的债券投资组合损失超过7000亿美元。

(来源:Financial Times)

损失纯粹是会计上的,因为这些产品打算持有至到期。但地区性银行的倒闭迫使这些损失得以实现,并立即引起人们对这些机构资不抵债的担忧。造成这些破产的原因是上周开始的存款挤兑,现在正蔓延到美国整个区域银行业,以及瑞士信贷等最脆弱的银行。

“这种银行挤兑主要与套利活动有关,”莫瑞尔解释。

“一个如此简单易懂的风险,为何没有被更多的分析师认真对待?在硅谷银行的19名专业人士中,有11人购买了该股票,6人处于持有位置,直到3月10日,即银行倒闭前几个小时,19名分析师中的2名分析师才做出反应,并改变了他们的看法建议卖出股票。”

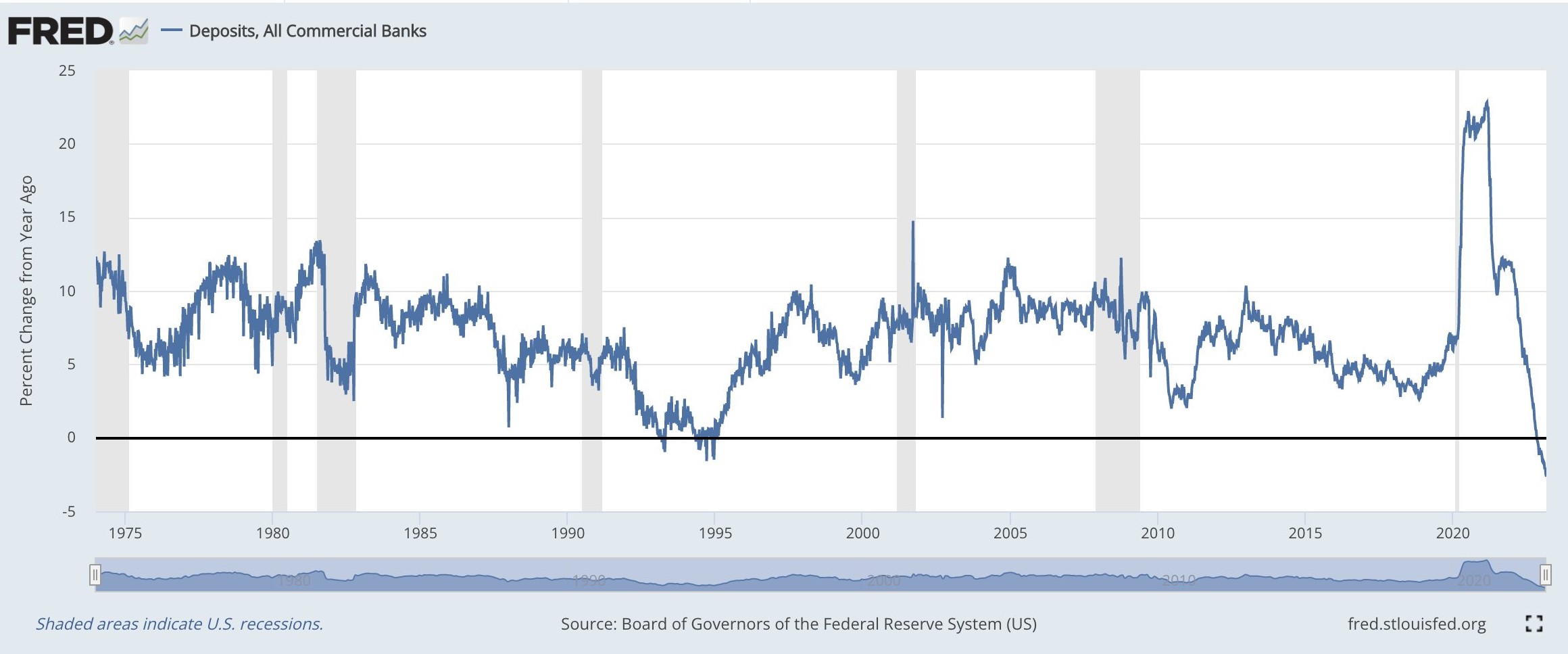

然而,存款挤兑的起源非常简单,莫瑞尔提到,自美国国库券(T-Bills)利率升至5%以上以来,美国商业银行的存款一直在急剧下降。这些证券不仅比银行账户中的资金支付更高的费用,而且在银行存款发生挤兑时也更安全。

“银行恐慌加速了这一运动,越来越多的美国人正在转换他们账户中持有的现金储备,并购买与这些短期债券挂钩的国库券或交易所交易基金,这些债券现在提供了更好的保护。”

(来源:FRED)

“这场运动加速并助长了存款挤兑,迫使银行出售其资产,他们本应持有的产品的损失,直到其期限有效实现。”

为了防止这些损失变现并污染其他银行的资产负债表,美联储在硅谷银行破产后实施了一项新工具:BTFP,也就是银行定期融资计划,旨在向银行开放信贷额度以防止它们出售他们的证券亏损。美联储向银行提供最高为债券面值的流动性。

银行现在不必亏本出售,而是可以按购买价值而不是市场价值从美联储借入相当于其债券数量的债券。即使证券实际保留在银行的资产负债表上,预付现金也是根据购买证券时的价值进行的。这些非常灵活的条款甚至为银行提供了新的流动性机会。

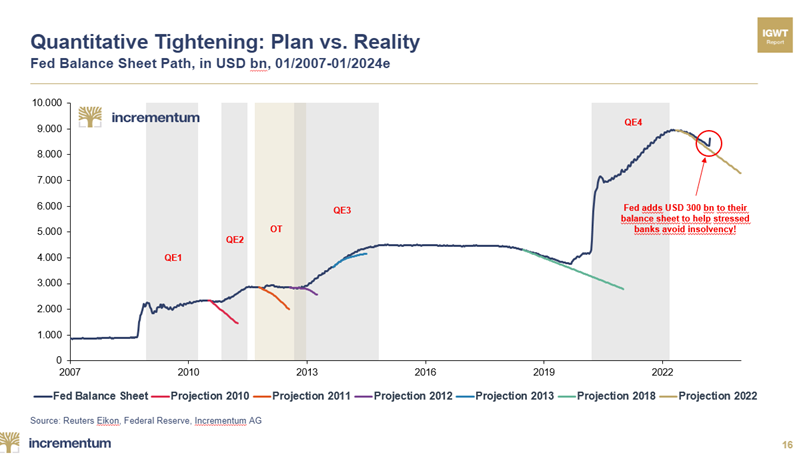

摩根大通甚至估计该计划可以提供超过2万亿美元的额外流动性,美联储已经放弃缩减资产负债表,仅为硅谷银行的首次救助行动就增加3000亿美元。

莫瑞尔强调:“货币紧缩结束的速度再次快于预期,自2008年金融风暴以来,美联储持续缩减资产负债表的承诺从未兑现。”

(来源:Incrementum)

在硅谷银行破产后的恐慌中做出的另一个决定:美国FDIC决定为硅谷银行客户持有的所有存款提供担保,包括超过250000美元限额的金额。将设立一个专项基金,由所有银行的强制性捐款提供资金。换句话说,硅谷银行的损失通过整个美国银行业社会化。硅谷银行的客户最终损失的钱,将少于必须还款的其他银行的客户。

美国财长耶伦(Janet Yellen)曾预测她有生之年不会再遇到另一场金融危机,但现在她甚至不得不承诺FDIC对存款提供无限担保,以试图阻止正在进行的银行挤兑。FDIC的资本总额为1280亿美元,而美国商业银行的存款总额为17.6万亿美元。

所有银行存款都将受到保障,但不构成系统性风险的银行则不会,通过这种选择性措施,“大到不能倒”的区域性银行现在面临风险。这一决定可能会促使这些银行的客户将资产转移到受美联储保护更多的机构。最脆弱的机构可能会忍不住变得“大到不能倒”,以获得美联储的神圣保护。

莫瑞尔指出:“如何成为大到不能倒?你要做的就是成为一家大型银行机构的交易对手,让它承担倒闭时的偿付能力风险。”

在硅谷银行破产一周后,这种交易对手风险引发了第二个周末的恐慌,瑞士信贷爆雷。瑞士信贷的股东对瑞银集团合并交易感到震惊,该行的收购价格较上周五的收市价-62.5%,而该股在短短几个月内已贬值近-95%,瑞士信贷崩溃的图表将长期留在银行业投资者的记忆中。

更令人惊讶的是,AT1债券的持有人也在行动中被清算。然而,购买这些债券只是为了这种类型的转售场景。在触及这类投资者之前,应该先清算股权持有人。伤害这些投资者的决定现在将整个AT1债券市场置于风险之中。投资者的损失达160亿瑞郎,创市场成立以来的最高纪录。

鲍威尔试图向公众保证金融体系的稳定性,随后美联储推出了大规模的新措施,以帮助中央银行在紧急情况下将美元兑换成本国货币。

莫瑞尔提出质疑:“为何如此紧急?为什么会有这样的数额?瑞士信贷的资产负债表和资产负债表外账户为何会引发这种恐慌?”

然而,瑞士信贷已经通过了新的银行偿付能力限制所施加的考验。“矛盾的是,为了避免银行业风险的蔓延,当局现在被迫不透露瑞士信贷在被瑞银收购时的真实风险敞口。为了保持自信,一个人必须撒谎。”

最重要的是,瑞士当局决定强行解决这个问题,不会咨询瑞银股东。一项特殊的法律将无视他们的声音,他们将不得不承担转移到他们作为股东的机构的风险。

莫瑞尔强调:“允许为瑞银违约风险提供保险的合同(CDS)成本随着这次回购而激增,证明风险从现在开始直接转移到银行。”

(来源:Bloomberg)

“看到这样的政策发生在瑞士,真是不可思议。但显然,如果没有这一权力举措,整个金融体系就有摇摇欲坠的危险。”

过去两周以事实的方式展示的重点包括:

1. 银行存款正在使用高杠杆率转换为无担保证券。

2. 这些证券目前正在给银行的资产负债表造成损失,当银行陷入困境并且不得不在这些证券到期前出售时,这种损失就会出现。

3. 美国FDIC的资本不足以为所有存款提供保险。对银行客户做出的承诺只约束那些相信他们的人。

4. 客户必须相信他们的银行有能力避免银行挤兑。为了帮助他们,他们可以指望分析师,但他们中的大多数人并没有预见到银行业危机的到来。他们可以指望新的法规,但这些法规无法阻止这场新的危机。

5. 整个金融体系和法定货币的价值最终由信任结合在一起。

6. 对系统运行的信心假定客户继续信任他的银行,而银行被迫对他说谎。

“正是这最后一个不合逻辑的观点,理性地驱使投资者转向在银行系统之外持有的实物黄金,黄金是防止银行风险蔓延的最佳方式,”莫瑞尔说道。

“很少有机构了解这个非常清楚的事实,黄金很少被纳入投资组合。当机构接触黄金时,几乎完全是通过证书和 ETF,而不是实物金属。更令人担忧的是,投资计划还不包括购买实物黄金。”#银行业危机#

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47