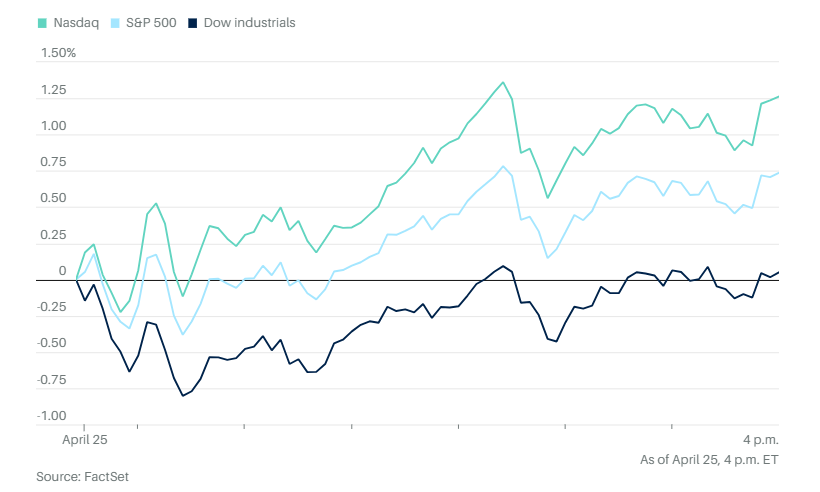

美股连续第四天上涨,但涨幅比前三天缩小。所有人都希望关税引发的抛售最糟糕阶段已经过去。尽管大部分股票实际上下跌,但大科技股在Alphabet最新财报发布后强劲上扬,带动三大指数从周二到周五连续上涨。

标准普尔500指数上涨0.7%,收于5500点以上,这一水平本周大部分时间内一直是技术阻力位。。纳斯达克综合指数上涨1.3%。道琼斯指数上涨20点,涨幅不到0.1%。

华丽七雄全部上涨,英伟达 上涨近 4%。特斯拉上涨近 10%,新的大饼是即将进入印度市场,并且美国将放宽有关自动驾驶技术的规定。

英特尔股价下跌约7%,此前公司报告了季度亏损,并警告称贸易动荡将推高成本,并可能抑制投资和支出。

通信公司T-Mobile 和鞋品公司斯凯奇 (SKX) 也暴跌,这两家公司都强调了关税的影响。

三大主要指数在周一曾下跌超过2%,但随后几天出现反弹。原因是人们对特朗普与中国的关税争端有望缓和抱有希望,加上特朗普收回了撤换美联储主席鲍威尔的威胁。周五,特朗普又表示,美国与日本“非常接近”达成关税协议。

周五下午特朗普又告诉记者,他不会降低对中国的关税,除非“他们给我们一些东西”作为回报。他还表示,再次暂停关税的可能性不大。与此同时,有报道称中国可能会暂停对部分美国商品征收 125% 的关税,提振了市场情绪。特朗普声称与中国的谈判取得了进展,但中国否认存在谈判,并要求美国取消关税。

2年期美国国债收益率降至3.76%,10年期国债收益率降至4.27%。

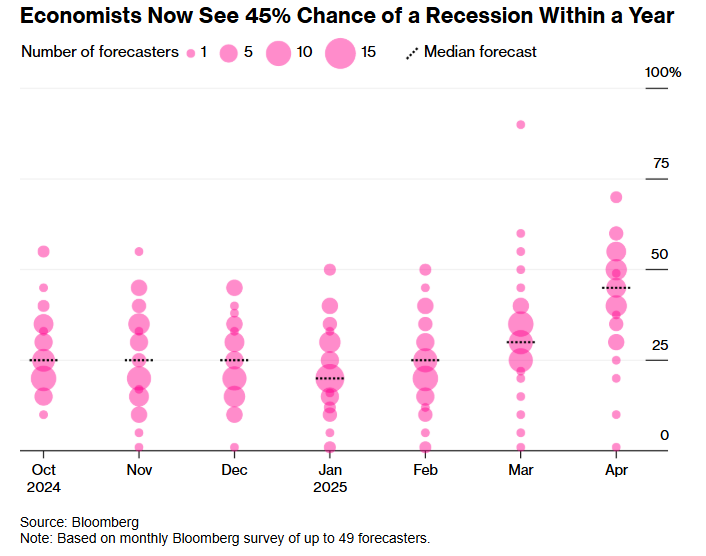

预测人士预计,随着关税推高价格并削弱消费者支出,贸易战将在今年和明年打击经济增长。根据彭博最新的经济学家调查,美国经济预计将在2025年增长1.4%,2026年增长1.5%,而上个月的调查结果分别为2%和1.9%。目前受访者的中位数预期未来12个月内出现经济衰退的可能性为45%,高于3月份的30%。

下周,微软、Meta Platforms、苹果和亚马逊的财报将成为财报季中的重点。投资者也将密切关注总统关税政策的最新动态。

技术分析公司CappThesis创始人弗兰克·卡佩莱里表示:“我认为,观察最大的成长型公司对财报的反应将很重要——到目前为止,许多公司已经引领了市场反弹。这很可能也是进入5月的关键主题。”

潘缪尔利伯勒姆策略师约阿希姆·克莱门特表示:“我们目前正处于关税炼狱之中。展望基本没有发生变化,所以市场只能抓住各种噪音,不断被特朗普和他内阁成员不断变化的言论来回左右。”

尽管最新数据显示美国消费支出目前仍保持稳定,但今年的前景并不乐观。随着企业准备将关税和大宗商品成本转嫁给消费者,价格上涨可能进一步抑制消费需求并推高通胀。由于企业利润率仍接近历史高位,美国企业界在一定程度上有能力吸收更高关税带来的成本。

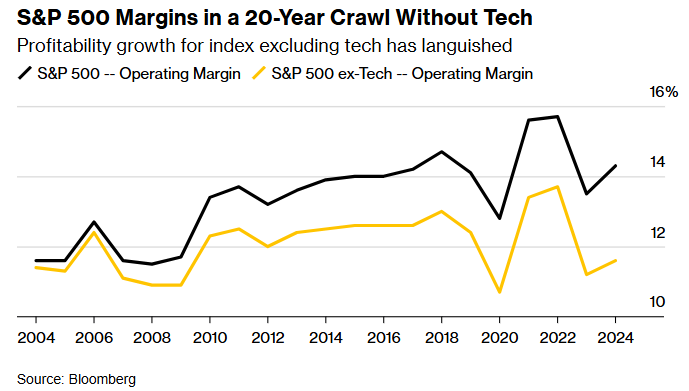

然而,根据彭博情报的数据,标准普尔500指数公司在过去二十年的表现表明,抵御额外关税冲击的能力是脆弱的,至少从一个指标来看如此。自2004年以来,标准普尔500指数中企业销售额带来的几乎全部利润率增长,几乎都来源于高速增长的科技板块。

剔除这一板块后,整体盈利能力几乎没有上升。

瑞银全球财富管理公司的大卫·勒夫科维茨表示:“关税引发的经济活动放缓以及更高的成本将抑制企业利润增长。不过,随着企业和消费者逐步适应关税,加之美联储降息和税收政策确定性的支持,明年经济应会复苏。”

美国银行策略师迈克尔·哈特尼特带领的团队表示,投资者应当在美国股市和美元反弹时进行抛售。

他们指出,美元正处于长期贬值过程中,资金撤离美国资产的趋势仍未结束。这一趋势将持续,直到美联储开始降息、美国与中国达成贸易协议,以及美国消费者支出保持韧性。

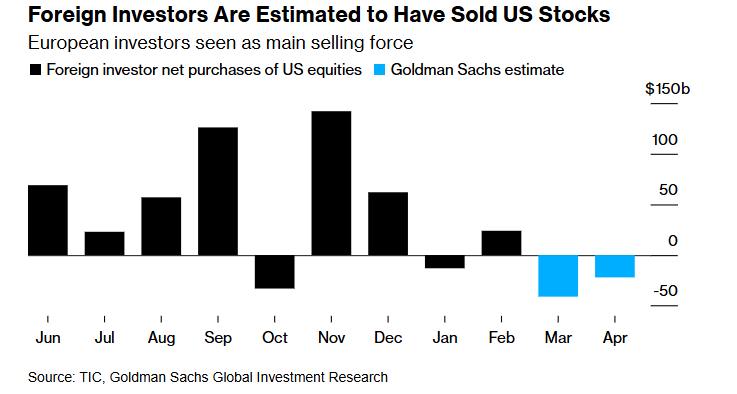

高盛集团策略师估计,自3月初以来,外国投资者已抛售了630亿美元的美国股票。他们指出,高频资金流动数据显示,欧洲投资者是抛售的主要推动者,而其他地区的投资者仍在继续买入美国股票。

全国保险公司首席市场策略师马克·哈克特表示,尽管金融市场表现出一定韧性,但“仍面临着同样的持续性挑战,包括关税不确定性和经济放缓迹象”。他表示:“尽管人们对2008年或2020年那样危机的担忧正在消退,但重返历史高点的道路不会轻松。”

道琼斯工业平均指数和纳斯达克综合指数去年12月分别创下45014.04点和20173.89点的收盘纪录。标准普尔500指数则在今年2月创下6144.15点的收盘纪录。

哈克特说:“当前的市场环境看起来类似于2011年或2018年,当时都经历了19%的大幅回撤和震荡的交易区间。在这两种情况下,年度回报率相对平稳,分别为2%和-4%,这掩盖了全年经历的波动。对投资者来说,关键是保持耐心、灵活性和纪律性。”

现货黄金下跌1.3%至每盎司3,305.25美元,黄金期货下跌1.5%,收于每金衡盎司3282.40美元。由于本周早些时候金融和政治不确定性加剧,金价一度创下历史新高。

西德克萨斯中质原油价格上涨 0.6% 至每桶 63.19 美元。