自11月初以来,美股本周表现最好。在大型科技公司和芯片企业的带动下,道琼斯工业平均指数上涨334点,涨幅0.8%。标准普尔500指数上涨1%。纳斯达克综合指数上涨1.5%。标准普尔500指数和道指均录得自11月8日以来的最佳周表现。

周五,债券收益率略有上升。但2年期美国国债收益率本周仍下跌至4.27%。10年期国债收益率本周下跌至4.61%。30年期国债收益率本周下跌至4.84%。

收益率回落,主要是受到低于预期的生产者和核心消费者价格数据的推动。此前投资者一直在担心美联储今年是否还有降息的空间,或者通胀是否会迫使央行考虑加息。

本周美联储理事克里斯托弗·沃勒表示,只要通胀数据配合,央行可以多次降息。有关加息可能的讨论也几乎完全消失。

本周,股市还因财报季的开始而受到强劲提振。本周早些时候,大型银行为市场定下了积极的基调,而台积电的财报更激发了投资者对芯片股的热情。

接下来的几周投资者将评估重要公司的财报,市场也会更加火热。

由于马丁·路德·金纪念日,美国股市将在周一休市。周二重新开市时,美国总统已经换成了特朗普。他的减税、放松监管和关税计划,应该会推动未来几个月的交易活动。

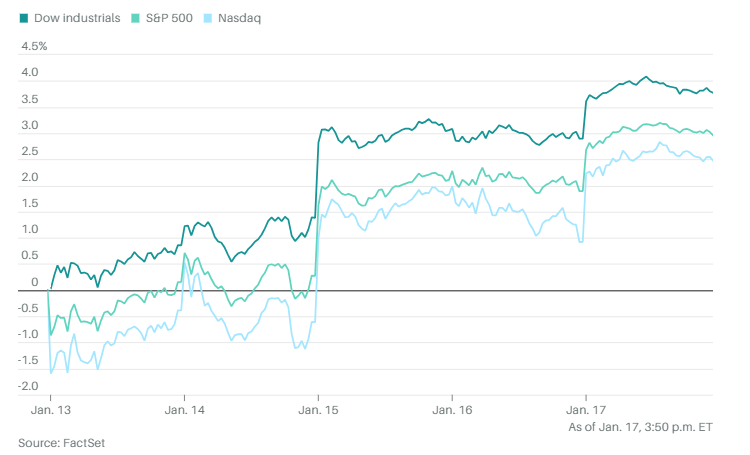

美国股市在拜登任期结束时表现强劲。自2021年1月20日他上任以来,标准普尔500指数累计上涨约54%。道琼斯工业平均指数同期上涨超过38%,以科技股为主的纳斯达克综合指数则跃升超过43%。

不过道指和纳斯达克的表现是自小布什第二任期(2005年至2009年)以来的最差表现。而标准普尔500指数则录得自奥巴马第二任期(2013年至2017年)以来的最小涨幅。

特斯拉股价在近期交易中上涨了5%,自大选以来累计上涨72.8%。马斯克与特朗普关系,为公司市值带来了5878.3亿美元的增长。市场希望马斯克能够影响联邦法规的制定,从而推动他的机器人出租车计划加速实现。这一“特朗普效应”带来的市值增长,远远超过了所谓“华丽七雄”科技巨头中的其他公司。

紧随其后的是Alphabet公司市值增长的3214.5亿美元,以及亚马逊市值增加的2801.2亿美元。在华丽七雄中,只有一家公司的市值对“特朗普效应”不感冒,那就是英伟达,自大选以来市值缩水了553.5亿美元。

个股和公司方面,特斯拉公司和英伟达公司领涨大型股。

英特尔公司上涨 9.2%,因为聚焦于科技领域的新闻简报SemiAccurate报道称,他们“读到了一封关于某公司试图整体收购英特尔的邮件”,并指出“这家神秘公司拥有完成收购所需的资源”。报道并未提及可能有意收购英特尔的具体公司名称。

美国汽车安全监管机构正在调查通用汽车公司,因为担心超过87万辆全尺寸皮卡和SUV存在发动机故障的风险。

美国银行将捷蓝航空公司和西南航空公司的评级从“中性”下调至“表现不佳”,理由是它们在企业、高端和国际航线上的市场覆盖较少。

分析师方面,派杰公司分析师克雷格·约翰逊表示:“本周通胀数据缓解,以及多家金融公司业绩发布后的积极反应,推动了债券和股票的反弹。近期短期的超卖状态和较弱的看涨情绪,正在支撑主要指数在其主要上升趋势中的复苏。”

全美保险公司的马克·哈克特认为,股市的反弹令人鼓舞,显示出多头和空头之间的平衡正在趋于稳定。他指出:“在财报季期间,市场可能会保持曲折震荡的走势。一旦财报季结束,预期被重新调整,回购窗口重新开启,多头就能重新掌控局面。”

历史数据显示,标普500指数在总统就职典礼后三个月的表现通常会有所改善。根据杰富瑞对自1929年以来数据的分析,标普500指数在典礼前三个月的平均表现仅约为1%,而在典礼后三个月的平均涨幅为3.7%。

公司的策略师表示:“标普500指数通常在总统就职期间表现波动较大,但几个月后情况会开始改善。”

事实上,杰富瑞的数据显示,标普500指数在总统就职典礼后六个月的平均涨幅为8.3%,而在12个月后平均涨幅约为9.5%。

美国银行的策略师表示,特朗普重返白宫可能会保护美国股市免于大规模抛售,因为投资者将关注他的保护主义议程和降低企业税的提议。策略师迈克尔·哈特尼在一份报告中写道,美国股市因“特朗普的保护”而免于下跌。不过,他认为由于一些风险,例如大型科技股的高度集中、估值和投资者仓位,股市也不太可能出现大幅上涨。

瑞银全球财富管理的马克·海费尔表示:“我们继续看好美国股市,预计今年9%的盈利增长将推动标普500指数在年底达到6600点。鉴于大型股在人工智能领域的更高参与度、更好的盈利趋势以及对美联储降息依赖性较低,大型股的表现应该会优于中小型股。”

从板块角度看,他看好信息技术、金融、公用事业、通信服务和非必需消费品板块。

马丁·柯里投资管理公司的泽里德·奥斯曼尼表示:“在美国股市多年显著优于其他市场的表现之后,很难认为美国以外的机会会更具吸引力。但投资者需要注重估值纪律。目前,我们需要看到盈利动能的进一步扩展。”

比特币上涨 4.5% 至 104,677.54 美元,以太币上涨 5.9% 至 3,514.99 美元。

西德克萨斯中质原油下跌0.9%,至每桶77.95美元。

现货黄金下跌0.5%,至每盎司2701.21美元。