据华尔街日报的Dan Gallagher分析,尽管在游戏、自动驾驶汽车和机器人领域推出重大新计划,投资者仍更多关注英伟达的数据中心业务,这可能是英伟达股价大跌的原因之一。

本周在CES大会上,黄仁勋赢得了观众的掌声,但并不是“正确的”观众。

英伟达联合创始人兼首席执行官黄仁勋,在年度大会的主题演讲中展现了罕见的表现力,甚至换下了他标志性的黑色皮夹克,穿上了一件更闪亮的外套。

他借此机会推出了一些新产品,包括新的电子游戏处理器,以及一台人工智能超级计算机,其尺寸仅相当于一个大号三明治。

他还宣布在人形机器人和自动驾驶汽车领域的新计划,并预测自动驾驶汽车将成为“第一个万亿美元级别的机器人产业”。

现场观众对此感到非常兴奋,尤其是基于公司Blackwell AI芯片的新一代游戏显卡。然而,投资者的反应却显得不那么热情。周二,英伟达的股价下跌超过6%,跌幅是前一天涨幅的两倍多。

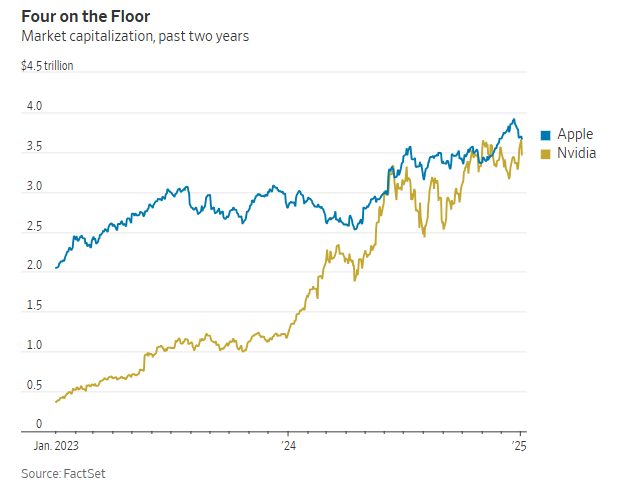

当时英伟达似乎有望超越苹果,并可能成为首家市值达到4万亿美元的上市公司。一年前,英伟达的市值还仅为这一水平的三分之一。

即使现在的市值达到3.4万亿美元,也已经非常惊人。但这种市值的增长由爆炸性的销售和盈利增长推动,也让英伟达的股价对任何潜在的阻力变得高度敏感。

同时,投资者越来越关注目前推动公司增长的关键业务——数据中心使用的人工智能芯片。在这次大会(即消费电子展)上,英伟达并未提供有关这项业务的新更新。

Benchmark公司的科迪·艾克里在给客户的报告中称,黄仁勋的演讲是“扎实但略显平淡的CES主题演讲”。

他还表示,许多投资者“希望能听到更多关于Blackwell芯片推广进展的具体更新”,以及未来的计划。

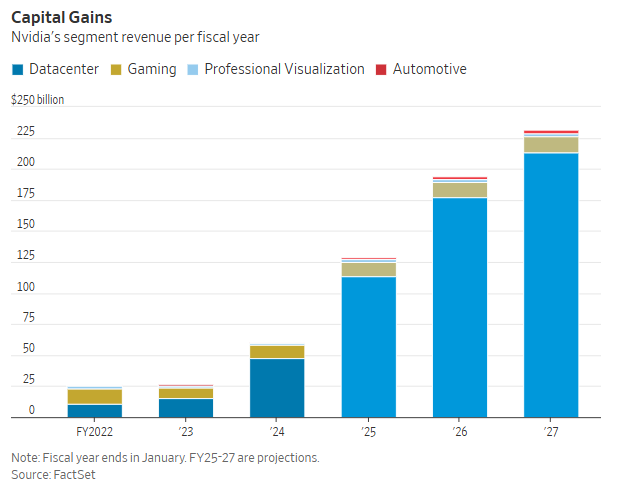

根据FactSet的数据,英伟达的数据中心部门在截至1月的财年中预计将创造约1130亿美元的收入,超过今年任何其他芯片公司预计的总和。因此,该业务自然备受关注。

英伟达当前的价值很大程度上来源于持续说服微软、亚马逊、谷歌和Meta等巨头每年在人工智能系统上投入数百亿美元的能力。但英伟达长期以来在汽车、游戏和高端设计等其他行业也有广泛的影响力。这些行业中的许多领域可能会受到生成式人工智能的影响,或者已经受到影响。

对于一家可能很快市值达到4万亿美元的公司来说,这些都是重要的未来机遇。

要让市场认可英伟达的其他业务,这将是一个更漫长且缓慢的过程。

英伟达的第二大业务部门是为游戏PC提供图形处理器,今年的收入预计略低于120亿美元,仅为数据中心业务规模的十分之一。

公司的汽车业务预计在下个财年增长到约20亿美元的收入。不过,公司表示,如果将自动驾驶汽车所需的数据中心计算收入也计入,总汽车业务收入将在同一年接近50亿美元。

这样的业务规模差异,意味着数据中心业务将在很长一段时间内继续主导英伟达的股价表现。目前,公司才刚刚开始向市场交付Blackwell系列产品。

黄仁勋表示,市场对这一系列产品的需求“非常庞大”。但华尔街已经在关注下一代数据中心产品家族Rubin,预计要到2026年才会开始交付。

这一系列产品也必须同样强劲。据Visible Alpha的估算,分析师预计,英伟达的数据中心业务收入,将在截至2027年1月的财年突破2000亿美元。

要让投资者将英伟达的其他业务视为不只是“配角”,将是一项艰巨的任务。