【最新】美联储每周资产负债表变动情况20240829

2024年8月29日,美联储照例公布了当周的资产负债表。

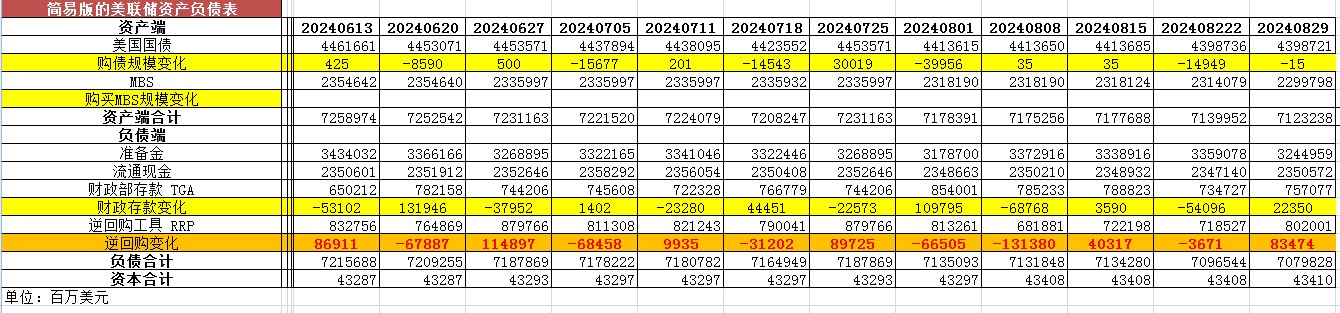

以下仅列出主要项目:

从资产端规模来看,本周减少167.14亿美元;资产负债表总规模7.1232万亿美元,较上周回落。其中,国债资产4.3987万亿美元,MBS 2.2998万亿美元。

从负债端来看,逆回购增加834.74亿美元,逆回购账户规模8020.01亿美元。

财政存款增加223.50亿美元,财政存款账户余额7570.77亿美元。

这两项合计增加1058.24亿美元。也就是回收流动性1058.24亿美元。

综合以上,本周流动性方面回收约1225.38亿美元。

本周准备金余额达3.2450万亿美元,较上周回落。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2024年8月29日,资产端规模7.1232万亿美元,较2022年6月初减少17918亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月1日国债资产为5.77万亿美元,MBS2.7万亿美元。

2024年8月29日,国债资产4.3987万亿,MBS2.2998万亿。相比较2022年6月初,国债资产减少约13713亿美元,MBS的规模相较6月初下降约4002亿美元。

FOMC将在9月17日至18日召开下一次货币政策会议,市场普遍预计FOMC届时将降息。

当地时间上周五(8月23日),美联储主席鲍威尔在怀俄明州杰克逊霍尔举行的央行年度会议上发表了备受投资者关注的讲话。鲍威尔称:"政策调整的时机已经到来。对通胀率迈向2%的信心增强。我们并不寻求或欢迎劳动力市场进一步的降温。我们将尽一切努力支持劳动力市场使之强劲,同时在实现价格稳定方面取得进一步进展;政策利率水平为应对风险提供了充足的空间,包括劳动力市场出现进一步不利的疲软。"鲍威尔说,美联储前进的方向是明确的,降息的时机和步伐将取决于数据、前景以及风险的平衡。通胀的上行风险已减弱,而就业的下行风险则有所增加。

美联储周二公布的贴现率会议纪要显示,纽约联储和芝加哥联储的董事们在7月投票赞成降低贴现率。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26