【最新】美联储每周资产负债表变动情况20231214

2023年12月14日,美联储照例公布了当周的资产负债表。

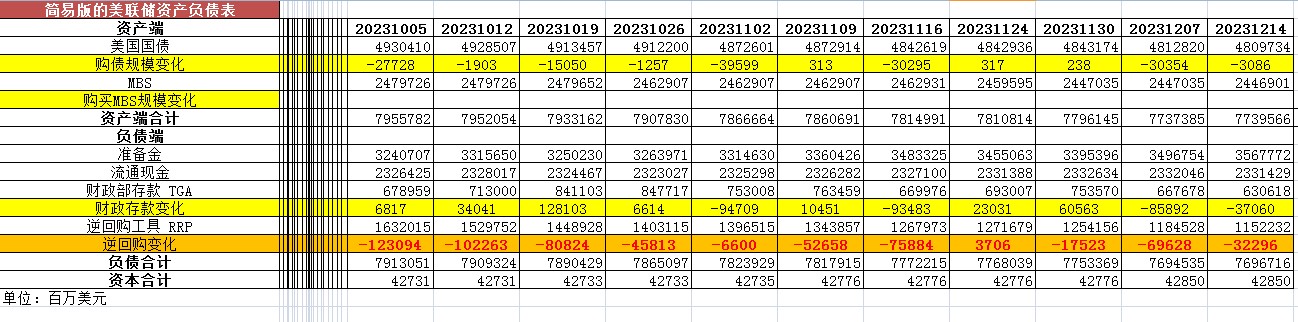

以下仅列出主要项目:

从资产端规模来看,本周增加21.81亿美元;资产负债表总规模7.7396万亿美元,较上周回升。其中,国债资产4.810万亿美元,MBS 2.447万亿美元。

从负债端来看,逆回购减少322.96亿美元,逆回购账户规模1.1522万亿美元。

财政存款减少370.6亿美元,财政存款账户余额6306.18亿美元。

这两项合计减少693.56亿美元。也就是释放流动性693.56亿美元。

综合以上,本周流动性方面释放约715.37亿美元。

本周准备金余额达3.45678万亿美元,较上周回升。

2022年6月2日,美联储的资产端规模是8.915万亿美元。

2023年12月14日,资产端规模7.7396万亿美元,较2022年6月初减少11754亿美元。

从资产端变化来看,持续减少的主要是国债资产,2022年6月2日国债资产为5.77万亿美元,MBS2.7万亿美元。

2023年12月14日,国债资产4.810万亿,MBS2.447万亿。相比较2022年6月初,国债资产减少约9600亿美元,MBS的规模相较6月初下降约2530亿美元。

周四(12月14日),经济数据显示,美国11月零售销售月率录得0.3%,为今年9月以来新高,高于市场预期-0.1%。美国至12月9日当周初请失业金人数录得20.2万人,为10月14日当周以来新低,低于市场预期22万人。

机构评论称,美联储主席鲍威尔周三提到的需求放缓并没有像预期的那样迅速,至少从零售销售情况来看是这样,而初请失业救济金人数也远低于预期,甚至进口物价也没有市场预测的那么负面。这些数据肯定不像过去24小时的市场走势那样偏向鸽派。

但即使在数据公布后,利率期货市场仍对3月份开始的一轮降息定价坚挺,这将把美联储目前在5.25%-5.50%范围内的基准利率推至到明年年底3.75%-4.00 %范围。

周三(12月13日),美联储连续第三次维持关键利率不变,并为2024年及以后的多次降息设定了时间表。委员会个人成员预期的"点阵图"显示,2024年将降息3次,2025年还会有4次降息,即整整一个百分点。2026年再降息3次,联邦基金利率将降至2%-2.25%之间,接近长期前景,尽管对最后两年的预测存在相当大的差异。总的来说,假设今年再加息一次,委员会在上一次更新中表示,2023年只会降息一次。

请密切关注本公众号每周对美联储资产负债表的变化跟踪。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26