4.1%!美国2月失业率小幅提升,非农报告让市场不再押注美联储5月降息

FX168财经报社(北美)讯 美国2月就业增长提速,失业率小幅上升至4.1%,但日益加剧的贸易政策不确定性以及联邦政府大幅削减支出,可能在未来数月侵蚀劳动力市场的韧性。

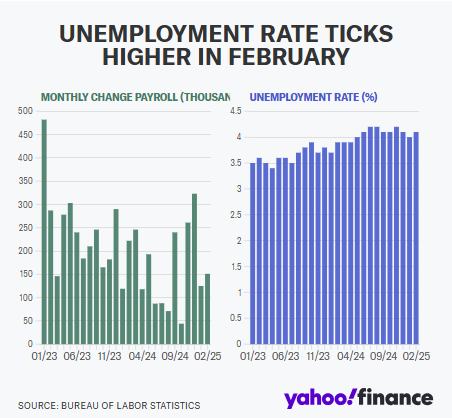

周五(3月7日),美国劳工统计局公布的月度就业报告显示,2月非农就业岗位增加15.1万个,1月就业增幅则从此前公布的14.3万下修至12.5万个。

根据路透社对经济学家的调查,市场此前预计2月非农就业新增16万个,预测区间介于3万至30万个。

失业率从1月的4.0%小幅升至4.1%。

(图源:FX168)

这份报告是唐纳德·特朗普(Donald Trump)总统上任后发布的首份官方就业数据。经济学家指出,特朗普政府反复无常的贸易政策已导致企业难以制定长期经营计划,企业信心和消费者信心自1月以来大幅回落,抹去了去年11月特朗普赢得大选后取得的信心增幅。

贸易政策反复加剧市场波动

特朗普本周宣布对来自墨西哥和加拿大的进口商品加征25%关税,同时将对中国商品的关税税率从10%上调至20%,正式引爆新一轮贸易战。不过,周四特朗普又突然宣布,暂时豁免对加拿大和墨西哥部分产品的25%关税,为期一个月,豁免范围涵盖《美墨加协定》(USMCA)框架下的部分商品。

此外,由科技亿万富翁埃隆·马斯克(Elon Musk)领导的联邦政府效能部(Department of Government Efficiency,DOGE)对联邦试用期员工的大规模裁员潮并未反映在2月就业数据中,因为大部分裁员发生在调查统计周期之外。但由于招聘冻结和联邦拨款停滞,联邦政府部门的就业增长已显著放缓,而政府部门近年来一直是美国就业增长的重要支柱之一。3月就业报告预计将反映政府部门更为明显的岗位流失。

多轮政府资金冻结也令部分依赖联邦拨款的机构和联邦政府承包商员工失业风险上升。与此同时,近期新增就业岗位主要集中在休闲和酒店等低薪行业,这可能进一步加剧一些经济学家所担忧的**“白领衰退”。

劳动力市场韧性暂时支撑经济

尽管面临政策不确定性,美国劳动力市场的整体稳定性目前仍是支撑经济的关键因素之一。整体经济仍在温和扩张,但增长势头明显减弱。

1月消费者支出和住宅建设双双回落,贸易逆差因关税政策恶化大幅扩大,促使许多经济学家将一季度GDP增速预期从2.0%下调至1.5%以下。亚特兰大联储的模型预测,一季度GDP将按年率萎缩2.4%。

去年四季度,美国GDP增长率为2.3%。

劳动力市场的相对稳定,或将为美联储争取更多政策观望时间,让政策制定者评估关税政策及移民政策收紧对经济的实际冲击。

美联储或6月再降息

美联储1月会议已将联邦基金利率目标区间维持在4.25%-4.50%不变。自去年9月启动新一轮宽松周期以来,美联储已累计降息100个基点。

而在2022年和2023年,美联储曾为应对高通胀累计加息525个基点,是上世纪80年代以来最激进的紧缩周期。

非农就业报告公布后美国短期利率期货下跌;交易员不再押注美联储5月降息。美国利率期货交易员现在押注美联储要等到 6 月才能重新开始降息。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56