本周经济走势最全预测:关税计划“步步惊心” 美股市场面临抛售潮 核心经济数据再成美联储关注重点

FX168财经报社(北美)讯 上周,随着围绕特朗普总统关税计划的不确定性继续笼罩市场,股市难以获得动力。

标准普尔500指数上涨约0.5%,而道琼斯工业指数上涨超过1%。以科技股为主的纳斯达克综合指数上涨近0.2%。

在未来一周,美联储首选通胀指标的读数将凸显经济走势。预计还将公布制造业和服务业活动、消费者信心以及第四季度经济增长的最终数据。

在企业方面,Dollar Tree、Lululemon和KB Home的季度业绩将成为一系列计划财务更新的头条新闻。

(图片来源:finance.yahoo)

“过渡性”观望

美联储上周保持利率稳定,同时更新了其经济预测,预测通胀率将高于此前预期,经济增长将放缓。

美联储官员的预测中值表明,2025年将有两次降息,这与市场对会议的预期一致。

美联储主席杰罗姆·鲍威尔承认,关税增加了经济前景的不确定性。他补充说,最有可能的结果是,2025年更高的通货膨胀将是关税的“暂时”影响。

鲍威尔说:“我认为这是一种基本情况。”“但正如我所说,我们真的不知道。我们必须看看事情是如何发展的。”

华尔街经济学家和投资策略师在很大程度上认为,这次会议意味着美联储和其他市场一样,对特朗普的关税计划持观望态度。

Baird Private Wealth Management投资策略师Ross Mayfield告诉雅虎财经:“当前进的道路如此不明朗时,你只能持保留态度。”“回到基本面,专注于个人股票或你所拥有的市场行业的驱动因素。”

价格检查

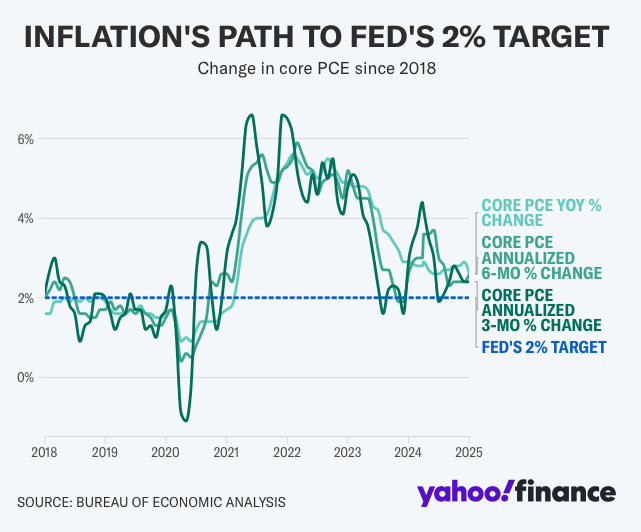

尽管市场正在耐心等待关税何时或是否会影响通胀的明确消息,但投资者将看到2月份的价格上涨。

经济学家预计,本周三公布的个人消费支出(PCE)将有更多通胀停滞的迹象。经济学家预计,2月份的年度“核心”个人消费支出(不包括波动较大的食品和能源类别)将达到2.7%,高于1月份的2.6%。上个月,经济学家预计“核心”个人消费支出为0.3%,与1月份持平。

富国银行的一个经济学家团队上周五在给客户的一份报告中写道:“通货膨胀仍然是消费者的一大障碍,我们预测2月份的数据将带来一些棘手的价格压力。”

(图片来源:finance.yahoo)

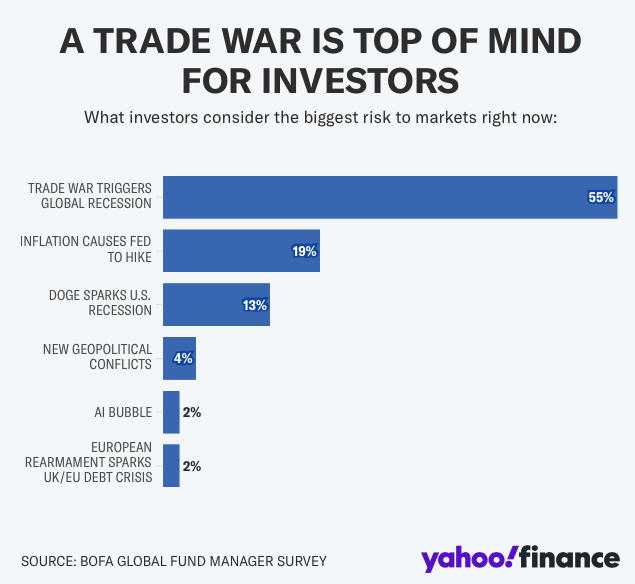

转向关税

据报道,美国总统特朗普将在当地时间周一召集其内阁部长举行第三次会议,因其面临移民方面的法律挑战,并准备公布新的关税。据一名高级政府官员称,马斯克预计将参加当地时间上午11点(北京时间23点)的会议,他将这次会议描述为“上次部长会议的后续会议”。这名官员所指的会议是3月6日的一次会议,特朗普当时在会上限制了这位亿万富翁的权威,原因是政府效率部的新削减计划遭到强烈反对。特朗普随后在Truth Social社交平台上表示,后续会议将每两周举行一次,周一的会议大致与该时间表一致。

上周三,美联储为市场提供了缓解,因为他们继续预测2025年两次降息的路径。但上周四和上周五的单日股市反弹并未持续,反映出许多市场策略师的预测,即过去一个月困扰市场的主要问题基本保持不变。

22V Research总裁Dennis Debusschere告诉雅虎财经,现在市场已经接受了美联储会议,并重点将转移到特朗普总统的关税和互惠关税的可能性上。

Debusschere表示,在标普500指数最近下跌10%的情况下,弄清楚这些政策计划如何影响今年的企业利润“绝对是市场一直在努力解决的问题”。上周五,这场斗争也成为焦点,耐克和联邦快递股价下跌,此前两家公司警告称,关税等迫在眉睫的经济逆风可能会影响今年的利润。

Piper Sandler首席投资策略师Michael Kantrowitz认为,政策不确定性是最近市场抛售的主要因素,因为这种未知因素现在给美联储的前景蒙上了阴影,并可能影响企业盈利。Kantrowitz表示,通常情况下,市场在走高之前会希望更清楚地了解引发抛售的初始催化剂。

Kantrowitz表示:“通常,当主要催化剂不再成为问题时,基本上是让市场找到立足点的时候。”

在上周三的一篇社交媒体帖子中,特朗普将4月2日描述为“美国的解放日”。但究竟会发生什么,对市场来说仍然是一个悬而未决的问题。

Kantrowitz告诉雅虎财经:“在4月2日之前,我们一直在等待一些方向和明确性。”

(图片来源:finance.yahoo)

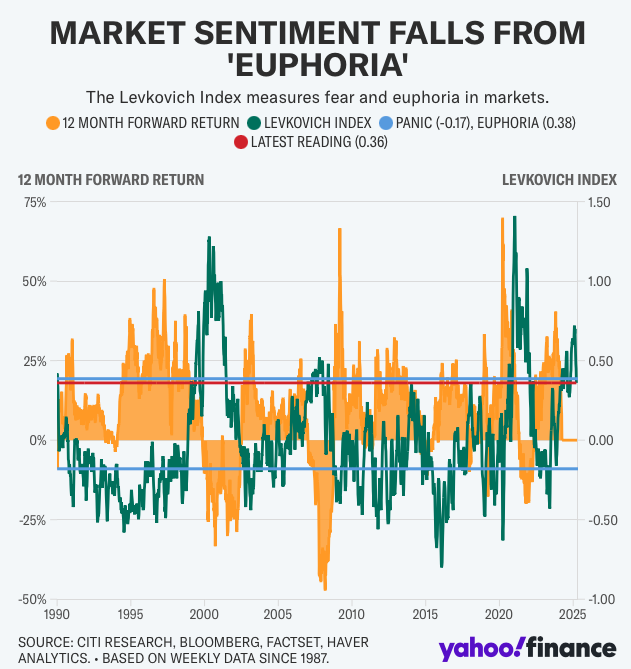

市场上的“泡沫”更少

正如花旗美国股票策略师Scott Chronert上周五在给客户的一份报告中所写的那样,每当关税问题更加明确时,策略师们相信投资者将迎来一个更平衡的“风险回报”市场。

Chronert的团队使用了一种名为Levkovich指数的指标,该指标考虑了投资者的空头头寸和杠杆率等因素,以确定市场情绪。目前的读数为0.36,低于0.38,这表明市场已经进入狂热区域,或是一个过度扩张的峰值。自2024年11月以来,根据该指数,市场一直处于兴奋状态。

如下图所示,市场进入狂热区域的前期通常会出现市场下跌。最近,当市场在上个月的标准普尔500指数调整之前进入愉快区域时,就发生了这种情况。Chronert指出,最近从狂热区域回落表明“市场上已经出现了一些泡沫。”

Chronert写道:“这是股市通过不断变化的上半年风险进行管理的一个更平衡的起点。”

(图片来源:finance.yahoo)

本周重点关注

周一

经济数据:2月芝加哥联储全国活动指数(-0.18,此前-0.03);3月Markit制造业采购经理人指数初值(49.8 ,之前52.7);3月Markit服务业采购经理人指数初值( 54.3,之前为51);3月Markit综合采购经理人指数初值(53.5 ,之前为51.6)

收益:Dragonfly(DFLI)、KB Home(KBH)、Oklo(Oklo)

周二

经济数据:1月份FHFA房价指数环比(预期0.3%+0.4之前);标准普尔CoreLogic CS 20城市同比,非季节性调整,1月(预期4.7%,之前4.48);世界大企业联合会消费者信心指数,3月(预计94,之前98.3);里士满联邦制造业指数,3月(6日之前);2月份新房销售环比(预期增长3.5%,之前下降10.5%)

收益:GameStop(GME)、McCormick(MKC)、Rumble(RUM)

周三

经济数据:MBA抵押贷款申请,截至3月21日的一周(之前为-6.2);2月份耐用品订单初步(预计下降1%,初步上升3.2%)

收益:BRP(DOOO)、Chewy(CHWY)、Dollar Tree(DLTR)、Jefferies(JEF)、Petco(WOOF)

周四

经济数据:第四季度GDP,第三次修订(预计年化增长2.3%,之前增长2.3%);第四季度个人消费,第三次修订(之前增长4.2%);截至3月22日的一周首次申请失业救济人数(预计225000人,此前为223,00人);2月份待售房屋环比(预期增长1%,之前下降4.6%)

收益:Bitfarms(BITF)、Lululemon(LULU)、Winnebago(WGO)

周五

经济数据:2月份个人消费支出通胀环比(预期+0.3%,此前为+0.3%);2月份个人消费支出通胀同比增长(预期增长2.5%,之前增长2.5%);2月份“核心”个人消费支出环比(预期增长0.3%,之前增长0.3%);2月份“核心”个人消费支出同比增长(预期增长2.7%;之前增长2.8%);密歇根大学消费者信心,3月决赛(预期57.9,之前57.9)

收益:无。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05