麦当劳收益未达预期 2025年业绩将继续下滑 华尔街下调其股票评级

FX168财经报社(北美)讯 截至2024年底,麦当劳的业绩没有达到预期,因为这家快餐连锁店面临着股票表现不佳、销售低迷和大肠杆菌爆发的问题。

这家快餐巨头第四季度的收入比一年前下降了0.28%,至63.9亿美元,低于预期的64.5亿美元。调整后的每股收益为2.80美元,也低于华尔街2.84美元的预期。

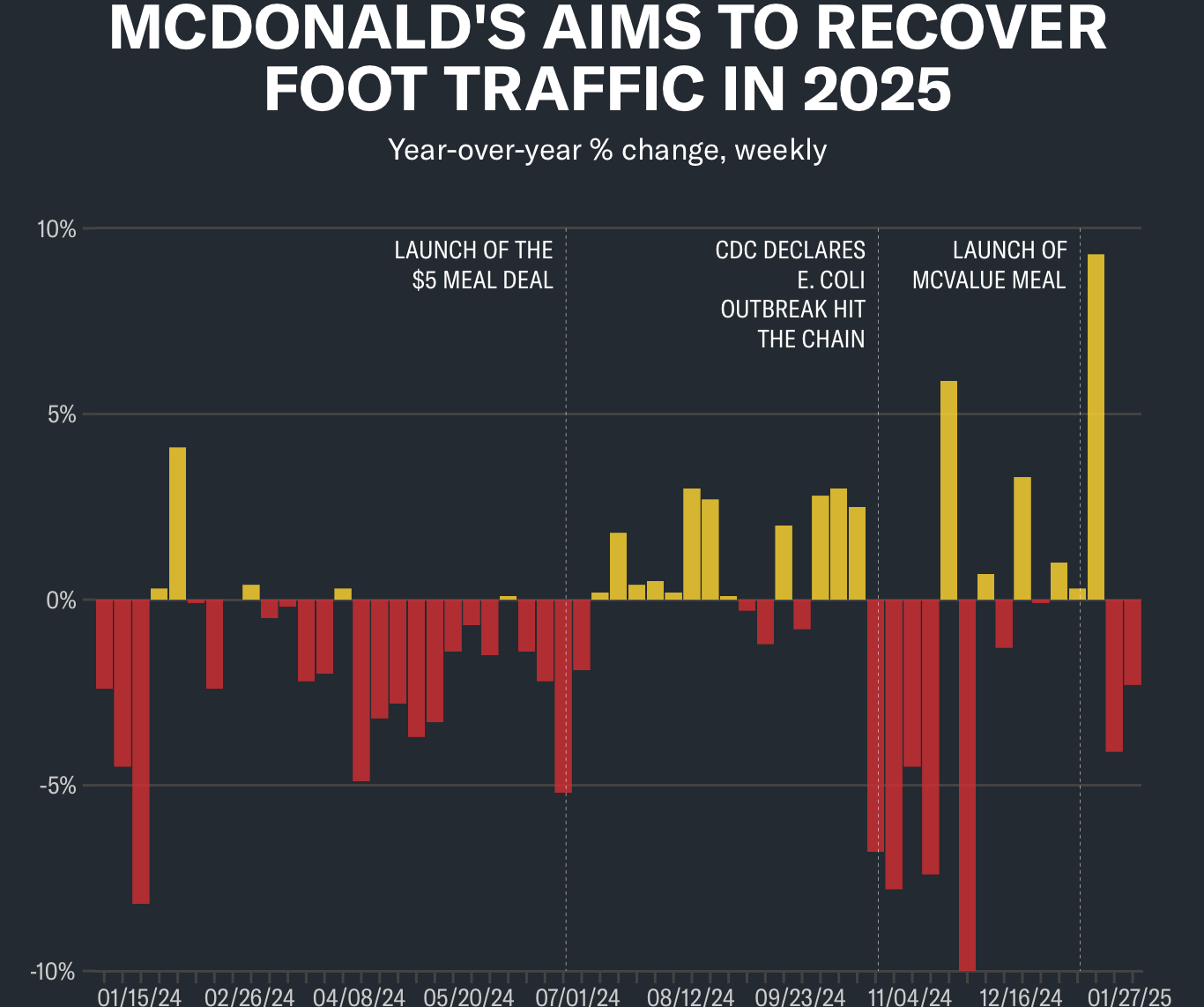

截至12月31日的季度,全球同店销售额增长了0.4%,而预期下降了0.91%。但美国同店销售额同比下降了1.4%,因为10月下旬的大肠杆菌爆发抵消了上涨势头。这家汉堡连锁店暗指收入增长的下降,被客人数量略有增加所抵消。

正如花旗分析师Jon Tower在给客户的一份说明中写道,许多散户希望第四季度的业绩是“该品牌近期历史上的低点”。

2025年,麦当劳旨在通过其McValue菜单平台和以鸡肉嫩肉、条和零食包装形式的新产品来恢复人流量。

(图片来源:finance.yahoo )

收益明细

根据彭博社的共识数据,与华尔街的估计相比,麦当劳报告的第四季度业绩如下:

收入:63.9亿美元/前值64.5亿美元

调整后的每股收益:2.80美元/前值2.84美元

全球同店销售额增长:+0.4%/前值-0.91%

美国同店销售额增长:-1.4%/前值-0.35%

国际拥有的同店销售额增长:-0.1%/前值-1.22%

国际特许经营同店销售额增长:+4.1%/前值-0.38%

根据彭博社的共识数据,与华尔街的估计相比,以下是麦当劳对整个2024财年的报告:

收入:259.2亿美元/前值25.99亿美元

调整后的每股收益:11.39美元/前值11.74美元

全球同店销售额增长:-0.1%/前值-0.39%

美国同店销售额增长:+0.2%/前值+0.44%

国际拥有的同店销售额增长:-0.2%/前值-0.50%

国际特许经营同店销售额增长:-0.3%/前值-1.39%

尽管对McValue平台持乐观态度,但1月对麦当劳来说又是一个艰难的月份。

BTIG分析师Peter Saleh告诉雅虎金融,“听起来1月并不是一个好月份,主要是由于每个地区的天气非常恶劣、下雪、极度寒冷。”这些条件使得很难评估价值菜单是否推动了人流量的增加。

在收益报告发布之前,TD Cowen的Andrew Charles表示,他将寻找公司经营的商店的利润率以及价值发行的任何影响。

本季度净收入下降了1%,至20.2亿美元,今年下降了3%,至82.2亿美元。

特许经营运营商曾希望McValue平台能吸引客户,抵消对利润率的任何打击。

“当我们以高价值提供食物时,可能会面临保证金挑战,但如果我们能吸引更多的人进来,那么它就会处理好。这就是我们的目标,”麦当劳特许经营商David Costa在1月份McValue推出前告诉雅虎金融。

任何前瞻性评论也将成为华尔街的首要考虑。

Charles对该股进行了持有评级,他说:“我们认为,对于麦当劳来说,2025年是倒退的一年。”

Wedbush分析师Nick Setyan分享了一个类似的轶事,他的股票评级为“表现优异”。

“在下半场,比较变得如此简单,即使他们在上半场摸索......麦当劳在下半场仍将有一个积极、持续的复苏故事。”

Saleh评级为中立,他说,特许经营商担心过度依赖促销活动。

根据他给客户的说明,1月份,买一送一的产品占销售额的小比例,5美元的餐交易占两位数的低位数,此外,特许经营商也在提供应用内促销。

Saleh说,“当你35%的业务现在有大幅折扣或免费时,[这]很难真正从中赚大钱。[很难让消费者从中脱掉,让他们回到更有利可图的产品。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56