股票、债券和信贷出现罕见“齐涨” 市场已经达成共识 分析师:空头回补比比皆是

FX168财经报社(北美)讯 在2023年,华尔街经历了一次“跨资产”的意外上涨,市场上的投资者在尝试根据猜测的经济走势来进行买卖,即所谓的“市场定时”。然而,根据这种预测来进行买卖是危险的,因为市场的走势通常受到多种因素的影响,包括经济数据、政治事件、全球事件等。

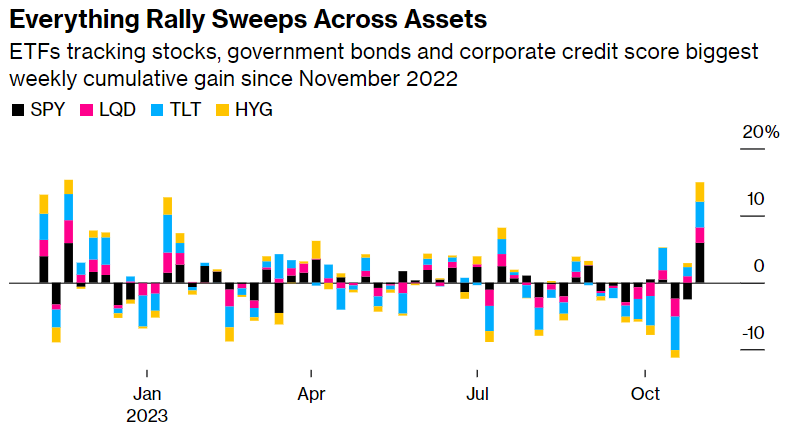

彭博社编制的跟踪热门ETF的数据显示,美联储主席鲍威尔的鹰派态度有所减弱,这引发了自 2022年11月以来最大规模的市场齐涨,包括股票、债券和信贷市场。其他催化剂包括:令人满意的美国财政部借款计划和疲软的就业报告。

近几个月市场价格行动疲软,投资者采取了保守的投资策略,这导致了市场预期的降低。由于市场行情不佳,投资者倾向于采取较为保守的立场,可能减少了对市场的预期。

Abrdn Investment Management投资总监Luke Hickmore表示,“共识已经转向软着陆、暂停利率,市场到处都有空头回补的迹象。”

在当前的市场环境下,押注最近事件会引发比简单的市场反弹更大的变化可能是一种不明智的尝试。这是因为长期对股票和债券的信心不容易找到,同时企业利润的走向看起来并不稳定。

(来源:Bloomberg)

标准普尔500指数和纳斯达克100指数均录得今年以来最好的一周,涨幅约为6%。10年期美国国债收益率下跌超过25个基点,创3月份以来最大单周跌幅。随着股市上涨,全球最大的国债上市交易基金上涨4%,投资级债券和垃圾债券同步上涨。根据彭博社汇编的数据,这是17个月以来累计最大的涨幅。

过去三个月中,由于对冲基金的抛售潮,市场情绪已经非常低迷。根据高盛集团的数据,这次抛售潮是过去十年中第二大规模的。此外,专业投机者对美国国债的净空头头寸也接近历史最高水平。这意味着在最近的债券市场上涨之前,投机者普遍持有看跌的观点,预期债券价格会下跌。

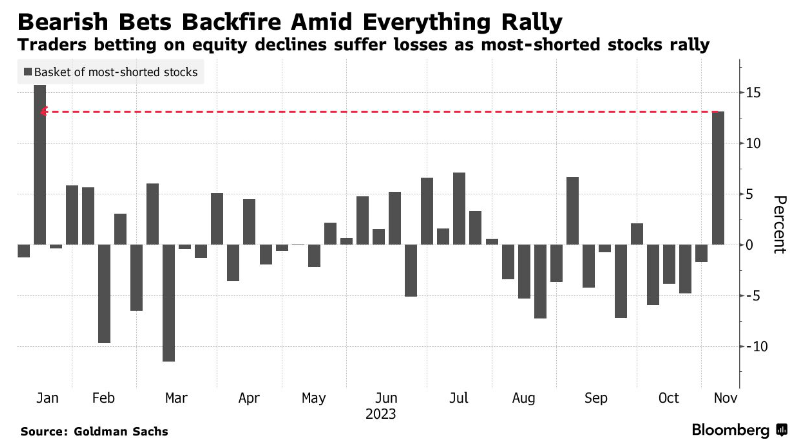

两种观点都站不住脚。押注股市下跌的投资者受到的打击尤其严重,一篮子被做空最多的公司上涨了13%。

与此同时,Cathie Wood的旗舰ARK Innovation ETF创下了有记录以来最好的一周涨幅近19%,因为交易员一直在减少加息押注,对利率敏感的投机性科技股得到提振。

该银行董事总经理Scott Rubner研究资金流动长达20年,他表示,大宗商品交易顾问等快速赚钱的量化分析师正坐拥创纪录的3020亿美元债券空头押注。

“我们正处于空头回补反弹的早期阶段,鉴于企业回购的回归、固定收益和股票的巨大系统性需求、热门主题空头的空头回补以及对冲基金净敞口创历史新低的增加,我们在11月份看到了从基本面转向技术面的转变。”

他估计,如果价格基本保持不变,这群人可能会在下个月抢购约1,050亿美元的债券,如果本周继续上涨,则可能会抢购4,560亿美元。如果上涨势头持续下去,CTA的股票空头头寸还可能导致810亿美元的标普500指数期货买盘狂潮。

(来源:高盛/Bloomberg)

在本周的催化剂中,有两个是直接的。美国财政部周三表示,计划放缓季度发债增长率,暂时平息人们的担忧,即政府债券供应激增将导致美国国债近两年的暴跌持续时间延长。周五的就业报告弱于预期,表明劳动力市场正在屈服于美联储的降温措施。

尽管鲍威尔多次强调未来的利率调整决策将取决于新数据,但投资者仍然将他的讲话解读为鸽派,即对货币政策持温和立场。鲍威尔提到,长期债券利率的上升可能通过对经济加大压力来遏制通货膨胀。他还表示,九月份中央银行家发表的鹰派预测已经不再那么相关,他说:“点阵图的有效性可能会减弱”,并补充说升息周期已经“走得很远”。

投资者和交易员关注了这些观点,并对鲍威尔的讲话感到乐观。摩根大通投资组合经理Priya Misra表示,美国财政部和美联储此前已经对市场做出了回应,现在市场正在回应财政部和美联储的举措。她认为,本周的数据支持了美联储的耐心立场,尽管市场仍然会在经济陷入衰退的迹象出现时感到紧张,但这并不是当下的问题。

美联储互换现在显示,交易员认为1月份再次加息的可能性只有16%,并且已经完全消化到6月份(而不是7月份)降息的可能性。

对于巴克莱银行欧洲股票策略主管Emmanuel Cau来说,宏观环境仍然不稳定。他指出,利率宽松和周期性的疼痛已经成为市场预期的一部分,但更紧缩的货币政策在传导机制上存在滞后效应,中央银行不太可能改变政策,除非出现重大问题。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47