纽约时报的分析指出,美国财富的激增主要来自股票和房地产价值的上涨。但这些增长集中在高收入群体,其他人则陷入低迷的经济情绪。另外还有心理上的一些原因。

从数据上看,美国比以往任何时候都更加繁荣。

到2024年年底,美国家庭净资产达到新高。失业率连续三年保持在接近历史最低水平。家庭所承担的整体债务与其拥有的资产相比,也接近历史最低点。

但美国人生活状况的现实与认知似乎并不同步。

美国经济仍存在严重不平等,尽管通胀已减缓、收入有所上升,但财富和财务安全的巨大差距依然存在。而那些用来反映整体人口状况的数据,可能掩盖了大量美国人面临的挑战,尤其是处于财富或收入下半段的人群。

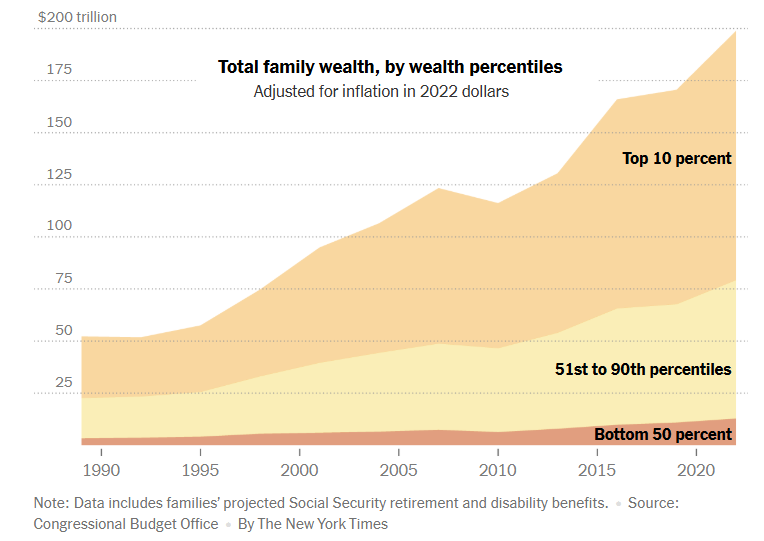

根据美国国会预算办公室(CBO)最新数据,财富排名前10%的家庭掌握了69%的财富,而财富排名后50%的家庭仅拥有3%(如果将未来从社会保障中领取的收入计算在内,后50%的家庭持有的财富比例上升到6%)。

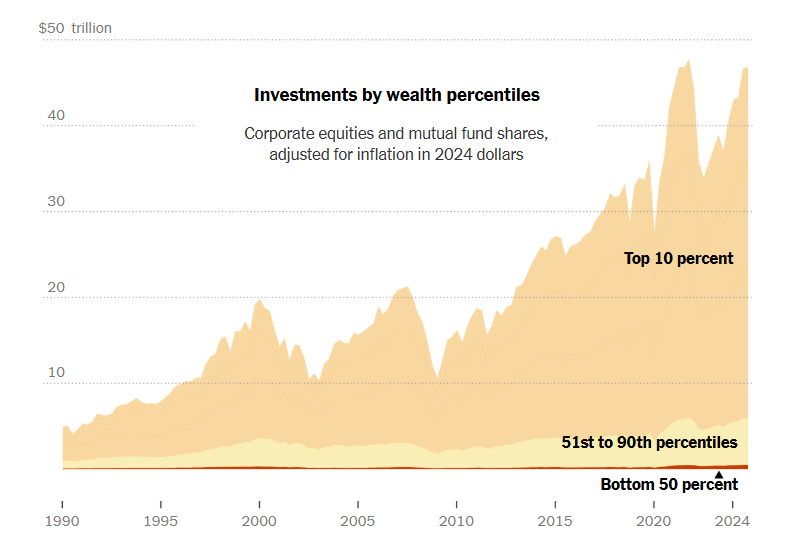

尽管近年来较低收入群体的财富有所增长,但大部分增幅都集中在金融分析师所说的“非流动资产”中——例如住房价格和股票投资组合的上涨——这些资产很难迅速变现,无法用于支付如今远高于几年前的账单和日常开支。

虽然财富后50%的群体只拥有全部金融市场财富的1%,但有六成成年人表示自己持有一定数量的股票。追踪数百万美国银行账户持有者财务状况的摩根大通研究所研究主管丹尼尔·沙利文表示,大量美国人对这些难以变现的财富感到沮丧。

沙利文说:“‘房屋净值大幅上涨,退休账户也大涨,但这些都动不了!’”

尽管整体财富增长,美国家庭的经济信心仍未恢复到疫情前的水平。即便在消费者信心数据——以及股市——受到特朗普的关税政策引发的通胀型全球贸易战预期打击之前,这种低迷就已存在。

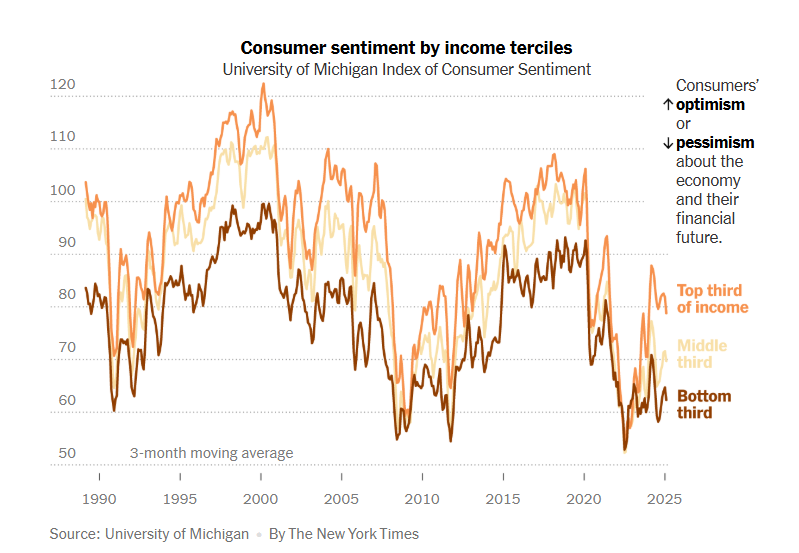

而数据显示的另一个突出趋势,是不同收入群体在经济感受上的差距日益扩大。

过去四年间,密歇根大学每月发布的消费者信心调查显示,收入处于后2/3的美国人对经济的看法极为悲观,评分低迷的情况在2008年金融危机等严重经济衰退时期更为常见。

相比之下,收入排名前三分之一的群体情绪在经历了疫情前水平的下滑后,最近已经开始反弹。

密歇根大学消费者信心调查主管、经济学家徐荟安(Joanne Hsu)表示:“高收入人群推动了大多数总体消费。2022年至2024年间,他们的情绪处于上升状态,这与他们强劲的消费支出是一致的。”

这种感受上的差距,部分可能来自经济学家在衡量收入进展时,通常更关注百分比变化,而不是实际金额。

徐表示,即便通胀一度高达9%,严重削弱了收入增长,“但对中产阶级,尤其是高收入人群来说,10%的收入涨幅是真实可感的,这笔钱是可以支配的。”

如果一个人年收入是10万美元,那么10%的增长意味着加薪1万美元。但对处在收入底层的人来说,10%的增长,可能只是从每小时15美元涨到16.5美元。

“这意味着你依然在勉强度日。”她补充道。

人民政策项目(一个自由派智库)主席马特·布鲁尼格在一份最新报告中,评估了美国经济中长期存在的一个问题:究竟有多少成年人在“靠工资勉强维生”。

布鲁尼格表示,这个说法存在“固有的不确定性”。

他引用了美联储每年进行的家庭经济与决策调查中的数据指出,“如果将那些表示没有3个月应急储蓄,或表示无力应对一笔2000美元的紧急开支的人定义为‘靠工资勉强维生’,那么就有59%的美国成年人处在这种状态。”

摩根大通研究所所长克里斯·惠特表示,人们持续低迷的情绪背后,可能还存在一种比经济数据更难捕捉的心理因素。

他指出,美国中产阶级和工人阶级在经历了2020至2023年间疫情及其后的剧烈波动后,至今仍在应对这种不稳定所带来的“心理影响”,这一时期他们的现金储蓄经历了大幅起落,无论是增加还是减少。

2020年和2021年,联邦政府直接发放的一次性援助款,帮助数千万家庭偿还了债务,增加了储蓄,并短暂体验到了远高于平常收入水平的生活标准。

这些援助如预期那样结束了,人们也从这种高点急剧回落。

摩根大通研究所的研究显示,从2021年到2023年,典型家庭的经通胀调整后的收入和支出都显著下降。本质上,人们的购买力在下降。

同期,各收入群体的支票账户余额依然处于历史高位。但自2021年达到峰值以来,现金储蓄一直在减少。惠特表示,各类商品和服务价格都在上涨,“但人们的消费习惯并没有改变”。

当金融现实重新到来,曾接受援助的中低收入家庭,又不得不回到主要依赖劳动收入支付日常开销的状态。

惠特指出,这似乎导致了心理学家和经济学家所说的“损失厌恶”——人们对损失的感知远比对收益的感受更强烈。大多数工人虽然获得了收入增长,2025年1月的平均时薪达到31美元,较2019年1月的23美元有所上升,但这种增加并没有抵消通胀带来的痛感。

大多数经济学家认为,2020至2021年期间的非常规援助结束是合适的,也有部分人认为这些援助本应更早结束。

但惠特指出,在短暂获得了更宽松的财务喘息空间后又被迫回到紧张的预算中,这对许多人来说是令人“沮丧”的。

“资产丰富、现金紧张”

自2020年以来,房价大幅上涨。而财富排名后50%的家庭中,有大约一半的净资产都集中在房地产上。但这一群体拥有房屋的家庭,往往并未真正感受到房价上涨带来的好处。

首先,房屋评估价值的提高无法支付上涨的食品账单。其次,由于利率居高不下、住房供应短缺,购买第一套住房或换房通常不太现实。

密歇根大学的许表示,这也可能压制了财务资源较少家庭的经济信心。

35岁以下成年人的自有住房率在1980年曾达到50%,如今已经跌至30%。美国全国住宅建筑商协会经济学家的估算数据显示,截至2024年,大约一半的美国家庭买不起25万美元的住房,而大多数家庭买不起中位数价格为41.9万美元的住房。

住房市场已经基本冻结近三年,这也可能在打压即便是高收入家庭的经济前景预期。过去几年,许多屋主由于家庭或工作的原因希望搬家。但他们理性地珍惜当年低利率时期获得的固定房贷利率,看到同类住房的月供则往往感到震惊。

不过,在个人理财的整体图景中,出现了一个有趣的变化——尽管高利率压制了住房等行业的发展,却让数百万有能力储蓄的家庭获得了可观的个人利息收入。

美国多家大型银行的研究团队发现,这些储户把更多现金投入了高收益储蓄账户,以获取更高的利息回报,这是利率上升的直接结果。2025年1月,个人利息收入达到创纪录的2.1万亿美元。

摩根大通研究所的报告指出,对高收入家庭而言,即使支票账户余额有所下降,但总现金储备很可能远高于以前。

而对低收入账户持有者来说,沙利文总结道,“情况并不糟糕,但也远谈不上乐观”。

关税的阴影

历来,经历通胀冲击或经济衰退后,随着经济扩张推进,消费者信心通常会逐渐恢复。家庭可以逐步适应新的价格水平或新的就业市场,重新前行。

但越来越多的经济学家和投资者认为,特朗普的关税政策反复无常,正在不必要地为原本较为稳定的经济路径增加通胀风险和增长不确定性。

瑞银全球财富管理公司美国股票主管大卫·莱夫科维茨表示,上月的金融市场抛售和消费者情绪的骤降,“主要受到政策不确定性的影响,而这种不确定性在很大程度上源于关税及其威胁”。

不过,特朗普及顾问则把任何可能出现的经济衰退或由政策带来的消费品通胀上升,描述为经济变得更强大所必须付出的代价。

特朗普能否掌控经济是其赢得选举的重要原因之一。他曾承诺上任后会降低物价、减轻生活成本负担。但据路透社/益普索的民调,仅有39%的受访者认可他对经济的处理方式,只有32%的人赞同他应对生活成本的手法。

华尔街多家大型机构的经济预期也出现变化,他们大幅上调了经济衰退可能性。

但也有不少分析师并不专注于是否会衰退,而是试图理解为何如此多的人对自身经济状况感到不安。

西格尔家族基金会(一个资助教育和劳动力研究的非营利组织)劳工经济学家兼研究员欧文·戴维斯认为,当前围绕经济不满的问题,以及近几年不断争论美国经济是否正走向衰退的讨论,“常常被混为一谈,结果适得其反”。

戴维斯指出,“我们需要就经济进行两种不同的对话”——一种是关于“这艘船”的整体规模、稳定性和航向;另一种是关于船上条件的质量。

“我们需要能够区分船是否沉没的问题和船上设施是否充足的问题。”