雅虎财经:特朗普“亲手”摧毁了美国经济的“阿特拉斯”

FX168财经报社(北美)讯 近期公布的消费者信心数据可谓“惨淡”。

由于市场对特朗普总统(President Trump)关税政策及其经济影响的不确定性不断上升,消费者对经济前景的预期明显恶化。根据周二(3月25日)美国谘商会发布的数据,3月份消费者信心指数降至四年多来的最低点。

目前来看,消费者情绪的恶化尚未导致经济断崖式下滑,但已经促使各大预测机构下调经济增长预期。尽管衰退风险有所上升,但华尔街并未形成一致的“衰退预判”。

更值得关注的是,尽管我们或许知道哪些因素可能令经济复苏,其反向因素——哪些可能加剧经济恶化——同样不容忽视。

本周的“关键图表”揭示了潜在的风险所在。

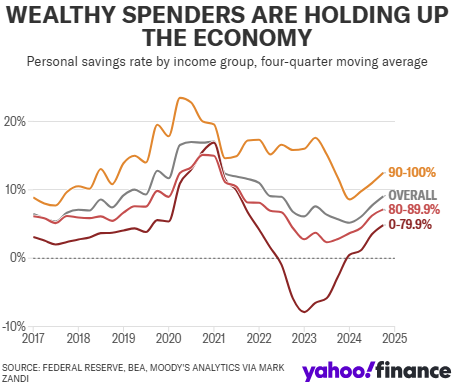

3月消费者信心的下降几乎波及所有收入阶层,唯一的例外是年收入在12.5万美元以上的家庭。这一趋势也出现在其他关键经济数据中,尤以个人储蓄率变化最具代表性。大多数消费者对未来并不乐观,但高收入群体尚未出现恐慌情绪,这使得他们成为当前美国经济叙事中的关键变量。

(图源:雅虎财经)

目前,高收入消费者大约占美国整体消费支出的50%。如果说他们是当前美国经济的“阿特拉斯”(Atlas)——即支撑经济的巨人,那么他们的“肩膀”能否继续承重,将直接影响宏观走势。3月消费者信心的下降几乎波及所有收入阶层,唯一的例外是年收入在12.5万美元以上的家庭。这一趋势也出现在其他关键经济数据中,尤以个人储蓄率变化最具代表性。大多数消费者对未来并不乐观,但高收入群体尚未出现恐慌情绪,这使得他们成为当前美国经济叙事中的关键变量。

一方面,他们的稳定支出有望形成对消费疲软的“缓冲区”,构筑抵御衰退的经济防火墙。

但另一方面,如果笼罩市场的政治不确定性继续压低股市表现,且高收入群体开始削减开支,则经济陷入衰退的可能性将迅速上升。

德意志银行美国高级经济学家布雷特·瑞安(Brett Ryan)指出,最大风险在于不确定性对资产价格的影响。尽管高收入群体目前“基本稳健”,但如果其资产价格遭遇“实质性冲击”,则可能迫使他们转向紧缩消费模式,进而拖累整体经济。

“如果股市下跌10%,可能不会真正影响到收入前20%群体的消费行为;但如果跌幅超过20%,那就是另一回事了。”瑞安称。值得一提的是,如果标普500指数(S&P 500, ^GSPC)从近期历史高点回调20%,将跌至约4900点,较当前水平下跌约12%。

(图源:雅虎财经)

穆迪首席经济学家马克·赞迪(Mark Zandi)早在今年1月就曾在《Yahoo财经图表手册》(Yahoo Finance's Chartbook)中提出类似观点。他认为,疫情后的关键趋势之一,是高净值美国家庭减少储蓄、加大消费,从而在高利率环境下持续支撑美国经济增长,抵御了原本被普遍预期的衰退。

赞迪也认同瑞安的判断:如果股市出现更大幅度的回调,高净值人群可能转向储蓄,提升全美储蓄率,从而导致消费下降,引发经济放缓乃至衰退。

巴克莱银行全球研究部主席阿贾伊·拉贾迪亚克沙(Ajay Rajadhyaksha)对《Yahoo财经》表示:“接下来最关键的观察指标是美国储蓄率。这是美国经济的阿喀琉斯之踵。过去三年到三年半,它一直处于极低水平。”

宏观研究机构Renaissance Macro经济主管尼尔·杜塔(Neil Dutta)也在周五的简报中表示:“我最担心的事情之一就是个人储蓄率上升。”

拉贾迪亚克沙进一步指出,政策不确定性持续发酵、联邦裁员、关税实际落地以及股市进一步回调,这一系列因素可能共同推动美国储蓄率上行,从而压制一度表现坚挺的消费者支出。

这或许并非市场的“主流预期”,但已成为华尔街高度关注的潜在风险。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61