美国30年固定房贷利率小幅下降,为房地产买家带来喘息机会

FX168财经报社(北美)讯 在经历连续五周的攀升,美国长期房贷利率近日出现了小幅下降,这对于那些面临日益攀升的房价和市场上稀缺住房挑战的潜在购房者来说,无疑是提供了一个短暂的喘息机会。

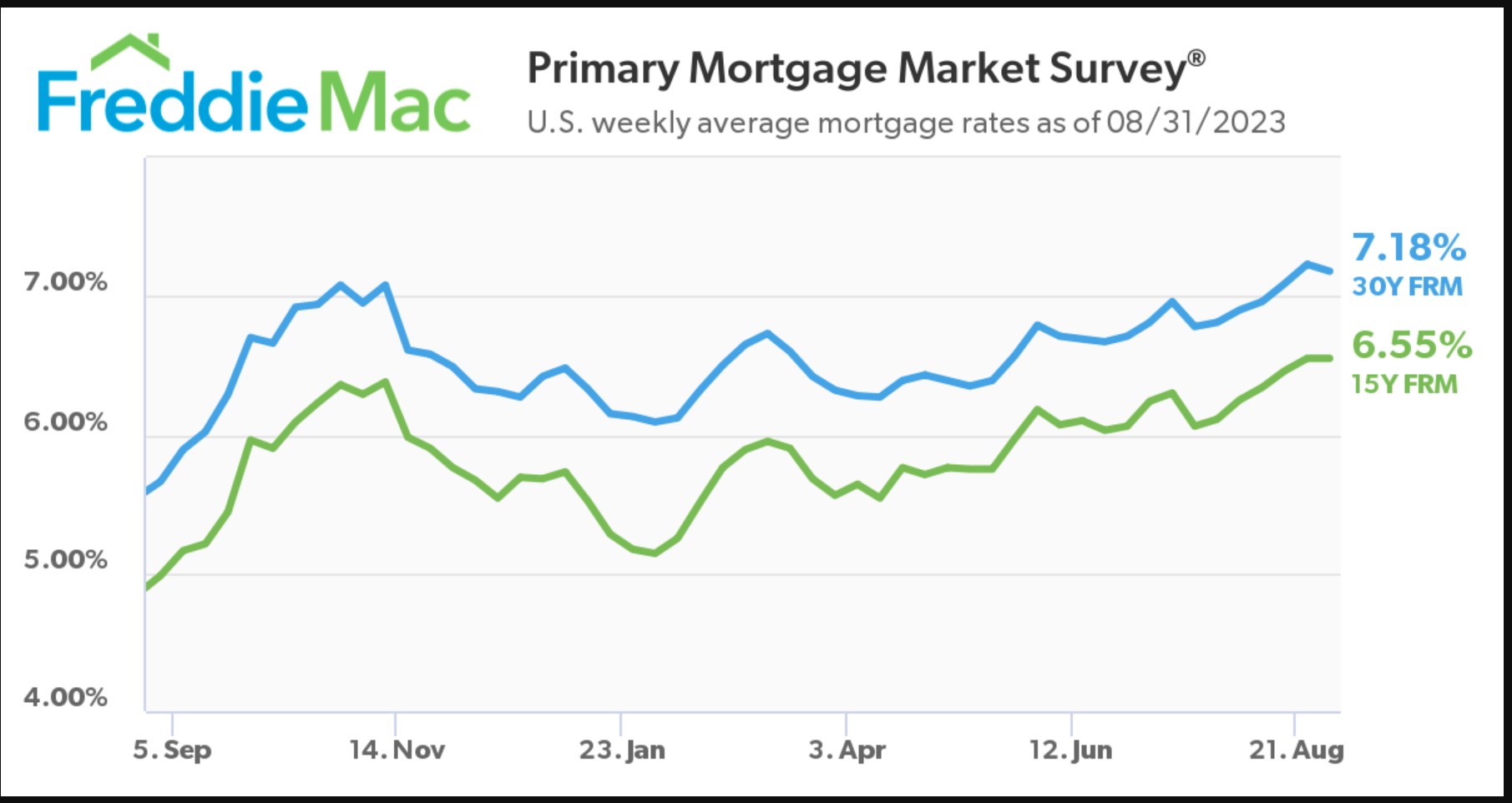

有关机构房利美(Freddie Mac)近日公布了其主要房贷市场调查最新数据,显示30年期固定房贷利率的平均利率为7.18%,较上周的7.23%有所下降。近期数据显示,虽然这是近两周来的最低水平,但仍高于7%。

房利美首席经济学家萨姆·卡特(Sam Khater)表示:“本周房贷利率趋于稳定,但仍保持在相对较高水平。尽管房贷利率持续攀升,低库存情况下房价依然保持平稳。”他补充道:“最近的市场波动使得预测利率走势变得困难,然而随着美联储在9月份决定有关利率上调的下一步行动,我们或将更准确地判断市场走势。”

具体数据如下。

截至2023年8月31日,30年期固定房贷利率的平均利率为7.18%,略低于上周的7.23%。与一年前相比,30年期房贷利率的平均房贷利率从5.66%上升至7.18%。

15年期固定房贷利率抵押贷款的平均利率为6.55%,与上周持平。相比一年前的4.98%,15年期房贷利率的平均利率有所上升。

(图片来源:freddiemac.com )

30年固定房贷利率的平均利率仍然是两年前的两倍以上,当时仅为2.87%。过去的超低利率曾引发了房屋销售和再融资的热潮。较高的房贷利率不仅打击了潜在购房者的积极性,同时对于已购房者来说是一个不小的负担。同时,目前急速上升的利率却导致可供销售的房屋减少,也使前几年那些以更低利率购房的房主们主打消了换房的念头,因为换房就意味着要以更高的房贷利率来购置新房。住房供应不足也在一定程度上影响了美国二手房的销售。今年前七个月,二手房销售量较去年同期下降了22.3%。但在当前市场背景下,这似乎是一个普遍的趋势。

虽然抵房贷利率不必与美联储的加息逐一对应,但它们通常会受到10年期美国国债收益率走势的影响,因为房贷和其他贷款的利率通常会以此为基准定价。

此外,国债收益率在最近时间接近了自2007年以来的最高水平,这反映了投资者对美国经济的担忧,投资者进一步担心美联储可能会通过持续维持较高的利率水平来应对通货膨胀压力。

然而,最近的经济数据却显示,消费者信心在8月份下降,就业机会也降至自2021年3月以来的最低水平。与此同时,政府报告指出,7月份的个人消费和支出数据,依然保持在较低水平,这是衡量通货膨胀的关键指标之一。随着通货膨胀压力的上升,美联储自2022年3月以来多次提高利率。

值得注意的是,投资者对未来通胀情况、全球对美国国债的需求以及美联储的利率政策都可能会对房贷利率产生影响。

Tips:

Freddie Mac成立于1970年,由美国国会特许设立,旨在支持美国的住房金融体系,确保全国范围内有可靠且负担得起的抵押贷款资金供应。Freddie Mac并不直接向借款人放贷,而是在美国二级房贷市场上运作,从经过批准的贷款机构购买符合其标准的贷款。这些贷款机构随后可以向符合资格的借款人提供更多贷款,保持资金流入住房市场。Freddie Mac将其购买的房贷汇集成证券,然后将这些证券出售给全球投资者。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26