美元多头短线反弹30点!宏观策略师3张图“泼冷水” 重磅看空信号:美联储最早6月降息

FX168财经报社(香港)讯 美元周三(3月29日)进入欧市早盘前,短线反弹上升30点,现报在102.67多头试图挑战再次上行。但彭博宏观策略师Simon White去给美元泼上一盆冷水,警告美联储最早6月降息,看空情绪仍浓厚。他提到,劳动力市场、收益率曲线、通货膨胀和股市抛售将迫使美联储比市场目前的定价更早降息。

尽管美元确实微幅反弹,交易员仍然对银行系统出现任何进一步裂缝的迹象,保持着非常敏感的状态。

澳大利亚联邦银行策略师Joseph Capurso在报告中写道:“美国银行业的问题在短期内仍将对美元产生主要影响。市场必须谨慎关注到,当前可能会突出存款危机从美国小型银行,持续转移到大型银行的情况。”

欧元下跌0.1%至1.0834美元,英镑下跌0.12%至1.23265美元。

Simon指出:“在市场上,记住事情发生的时间比你想象的要长,然后它们发生的速度比你想象的要快得多。就在两周前,市场还预计还会有4次加息。现在它有效地定价了加息周期的结束,以及第三季末的第一次降息。”

市场上存有的关键原因,可能会导致游戏状态再次突然改变,第一次降息最早将于6月进行,并且可能会在年底前大幅削减利率:

1. 就业市场恶化的迹象迅速增强;

2. 经济衰退现在看来不可避免,最早可能在6月开始;

3. 通货膨胀早已超过其周期峰值;

4. 速度迅速下降导致股市抛售。

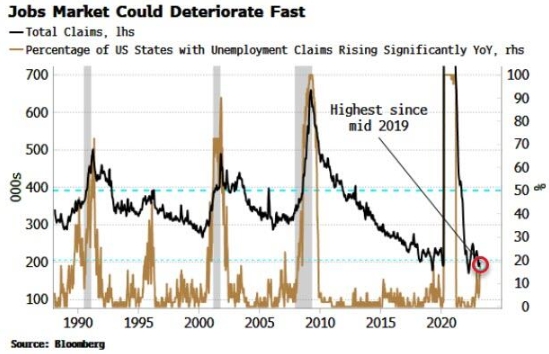

“这一周期令人惊讶的方面之一,是劳动力市场的弹性。但这看起来即将改变。申请失业救济人数是衡量就业市场最主要的指标之一。标题数字一直很低,但真正的信息内容来自表面之下。”

下图显示,近1/5的美国州的索赔年增长率超过25%。这一水平通常会在进一步迅速恶化和全国数字跃升之前出现,这在大多数情况下最终导致经济衰退。\

(来源:ZeroHedge)

此外,WARN通知正在急剧上升。这些必须由雇主在工厂关闭和大规模裁员前60到90天填写,并导致失业申请。

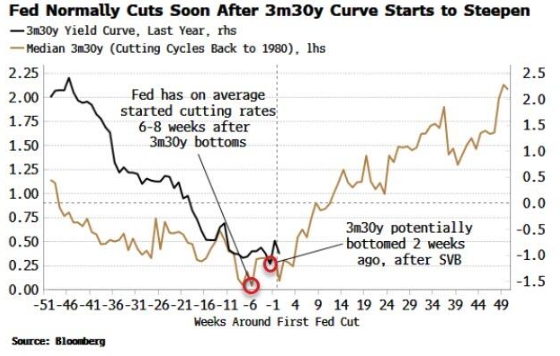

Simon强调:“经济衰退不仅看起来不可避免,而且最快在夏天就会发生。收益率曲线倒挂告诉你经济衰退在某个时候即将到来,但更迫在眉睫的迹象是曲线变陡。”

通常,首先开始变陡的曲线部分是3个月/30年期的部分,该部分在2月初开始变陡,并且除了在硅谷银行倒闭之后出现短暂的痉挛外,持续在变陡。从历史上看,这与最早从6月开始的经济衰退是一致的,并且与预计经济衰退的一系列领先指标相符。

美联储通常在衰退开始前2-3个月开始降息,并在3个月/30年期曲线开始变陡后6-8周开始降息。如果曲线在两周前触底,则与早在5月份的第一次降息是一致的。

(来源:ZeroHedge)

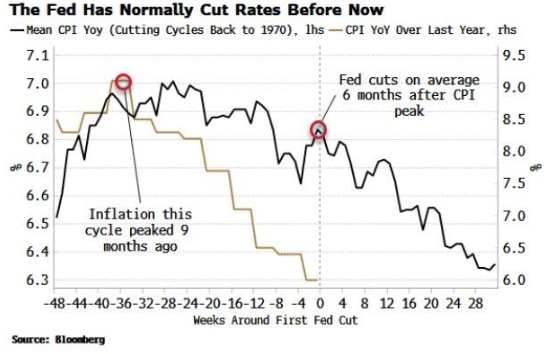

即使就业市场明显恶化并且经济衰退看起来迫在眉睫,通货膨胀会阻止美联储降息吗?从历史上看,没有。平均而言,美联储在CPI达到峰值后六个月开始降息。在这个周期中,通货膨胀率在九个月前达到顶峰,此后下降1/3。

Simon指出,可以肯定的是,从高利润率到粘性核心指标,通胀仍有许多令人担忧的方面。但美联储善于在需要时调整目标,而且,除非快速重新加速,通胀本身不太可能足以阻止央行在需要时放松政策。

“然而,房间里的大象是股票市场。由于标准普尔指数仍徘徊在4000点左右,美联储不太可能降息。但是银行危机导致金融状况急剧收紧。不要被最近美联储资产负债表的扩张所迷惑,速度正在迅速从系统中吸走。”

股票在今年秋天高度暴露。正如上周的数据所证实的那样,存款正在离开银行系统,并从那里流向收益更高的货币市场基金,从而流向RRP,其流通速度实际上已为零。存款下降可能会导致实际货币增长出现更大收缩,从而引发股市再次下跌。

(来源:ZeroHedge)

Simon补充称:“这将解决美联储的金融状况困境,因为在收紧之前它不会放松。关于金融状况指数(FCI)的肮脏小秘密是它们与股票高度相关。如果股市在速度引发的抛售后很快大幅下跌,那么当经济显示出明显的困境迹象时,几乎没有什么能阻止美联储降息,也许会降息很多。”

“切割利率也将一下子提高区域银行部门的偿付能力,这是当前危机的焦点。据估计,美国银行业整体持有至到期投资组合的损失为2万亿美元,随着利率下降,以及减少目前更多美联储贷款计划的需求,这些损失将迅速减少。”

他最后总结道:“市场目前直到9月才会看到第一次全面降价,但它可能比你想象的来得突然得多。再次加息的可能性似乎很遥远,当曲线前端如此倒挂时,美联储将获益甚微,这让7月和8月的联邦基金期货具有极好的风险回报。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26