“软着陆”可能性重回桌面!最新调查:经济学家正降低经济衰退预期 但GDP料仍将萎缩

FX168财经报社(北美)讯 眼下,经济学家们正在降低对经济衰退风险的预期。

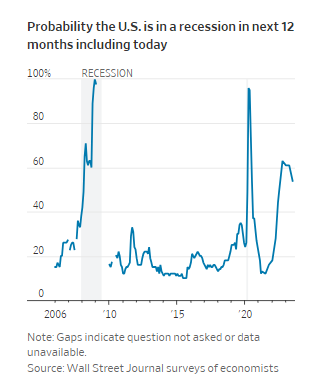

接受《华尔街日报》调查的企业和学术界经济学家认为,通胀放缓、劳动力市场依然强劲以及经济韧性使未来12个月出现衰退的可能性从前两次调查的61%降至54%。#高通胀/经济衰退#

(图源:华尔街日报)

虽然从历史比较来看,这一可能性仍然很高,但这是自2020年8月以来最大的月度环比降幅,当时经济正在从新冠大流行引发的短暂但严重的衰退中复苏。它反映了这样一个事实,即即使美联储提高了利率,通货膨胀率也有所下降,但经济仍在保持增长。

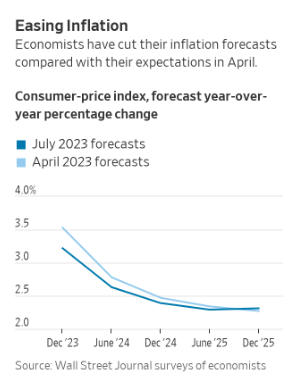

在《华尔街日报》的最新调查中,经济学家预计第二季国内生产总值(GDP)折合成年率将增长1.5%,大幅高于上一次调查的0.2%。他们仍然预计GDP最终会萎缩,但萎缩的时间会比之前晚一些,幅度也会小一些。他们预计,美国经济第三季将增长0.6%,而此前调查的预期是萎缩0.3%,第四季度萎缩0.1%。预测者称,2023年GDP将较上年同期增长1%,较之前预测的0.5%增长了一倍。

近60%的经济学家说,他们对经济前景持乐观态度的主要原因是他们预计通胀将继续放缓。美国劳工部6月份消费者价格指数(CPI)较上年同期上涨3%,远低于2022年6月9.1%的峰值,也是两年多来的最低水平。美联储青睐的通胀指标——扣除食品和能源的个人消费支出(PCE)价格指数的年度变化——已从2022年3月的5.4%降至5月的4.6%。经济学家预计,到今年第四季,失业率将达到3.7%,尽管这仍远高于美联储2%的目标。

(图源:华尔街日报)

通往软着陆的道路

许多经济学家从去年年中开始预测经济衰退,当时持续的高通胀促使美联储以近30年来最激进的速度加息。从历史上看,通胀率的大幅降低总是伴随着更高的失业率和经济低迷,几乎没有经济学家认为这次会有所不同。

中佛罗里达大学经济预测研究所所长Sean Snaith说,现在,实现"软着陆"或在不出现经济衰退的情况下降低通胀的可能, "又回到了桌面上"。他说,"在今年年初,这似乎更像是痴人说梦",而现在,"经济衰退似乎一直在不断滑向未来"。Snaith将经济衰退的概率,从4月份的90%下调至45%。

平均而言,经济学家仍预计2024年第一季度劳动力市场,每月将减少10551个工作岗位,与之前的预测基本持平。但与4月份的调查不同的是,经济学家们不再预计今年第三季和第四季会出现大规模失业。

他们预计明年第二和第三季雇主将增加就业岗位,这表明任何经济下滑都将是温和的。

Wilmington Trust首席经济学家Luke Tilley表示:"通胀已经明显放缓,我们认为通胀还将继续放缓,因为支出增长大幅放缓,劳动力增长有助于服务提供商。"

尽管如此,根据调查,今年强于预期的经济增长,也将可能导致美联储在更长时间内维持较高利率。

经济学家们预计联邦基金利率区间的中值 ,将在12月份达到5.4%的峰值,与上次调查中预测的5%相比大幅上升。最新预测意味着美联储将至少再加息一次。

更多加息举措,降息时间推迟

上月,美联储将联邦基金基准利率稳定在5%至5.25%的区间,这是自2022年3月以来连续10次加息后的首次暂停。联邦基金期货市场显示,市场参与者普遍预计,美联储将在7月25-26日的会议上加息25个基点。

经济学家对美联储最终何时开始降息的预期也在推后。

在最新的调查中,只有10.6%的经济学家预计美联储将在今年下半年降息,低于上次调查的36.8%。大多数经济学家(近79%)预计,随着失业率上升,美联储将在2024年上半年降息。约42.4%的经济学家预计美联储将在第二季首次降息。

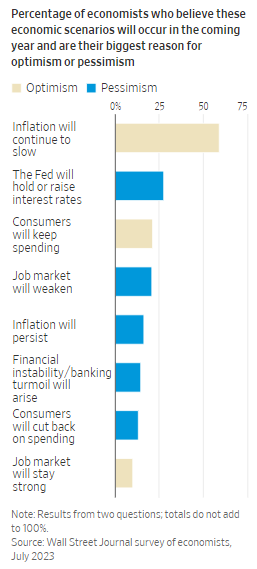

(图源:华尔街日报)

经济学家对政府在大流行时期暂停学生债务还款的影响相对乐观,这个政策使数百万美国人在三年多的时间里避免了每月的一大笔账单。

学生贷款付款的恢复,预计将在今年秋季产生相对较小的影响,从今年第三季度到第四季度的消费者支出增长中减少0.2个百分点(按年化计算)。

富国银行首席经济学家Jay Bryson表示:"由于恢复支付影响了某些家庭的消费能力,今年年底我们可能会看到支出增长有所放缓,但我们认为不会普遍到对美国家庭整体支出产生重大影响的程度。"

这项针对69位经济学家的调查于7月7日至12日进行。并非每位经济学家都回答了每个问题。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33