面对疾风吧!美国小企业支出突然暴跌、家庭支出下降 大小型银行交易量全放缓

FX168财经报社(香港)讯 美国经济衰退的证据开始浮现,美国银行研究所的最新报告显示,小企业支出全面急剧恶化,自2021年1月以来首次出现年度下降。美国家庭支出也刚好碰壁,自2月以来首次下降1.2%。经济前景的悲观情绪持续,银行业危机也再次闪烁,4月美国大型银行和小型银行的实际小企业交易量增长进一步放缓,按历史标准处于非常紧张的水平。

(来源:ZeroHedge)

一周前,美国银行最新的借记卡和信用卡数据显示,美国家庭支出自2月以来首次下降1.2%,与近期的“强劲消费”趋势发生戏剧性逆转。2021年的亮点是服务支出,该领域直到最近都一直在推动总体支出增长,但数据上看,其持续下滑至仅同比增长0.9%,并且即将转为负值。

(来源:BofA)

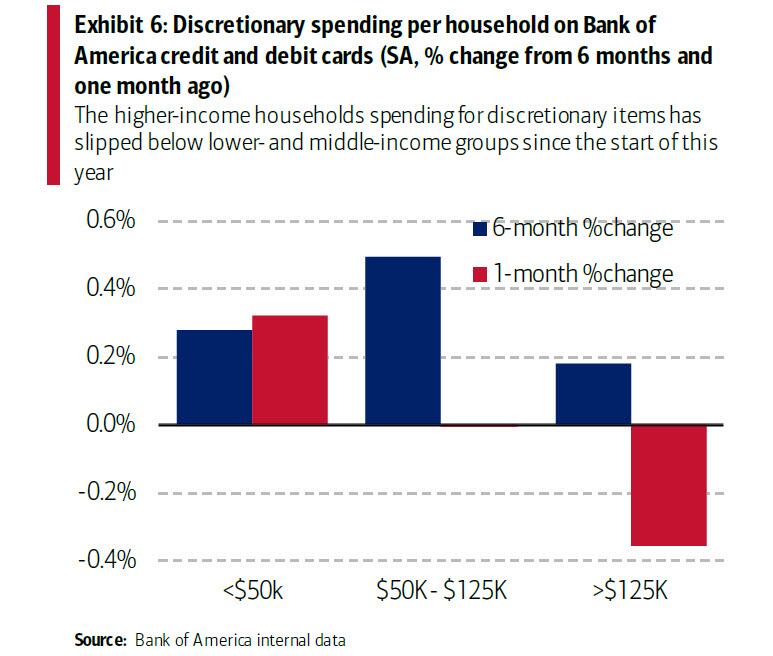

同样不祥的是,支出疲软实际上是由高收入群体推动的,他们的支出仍低于中低收入家庭,此外与一年前相比,高收入家庭4月份的支出有所减少。4月高收入家庭的税后工资实际同比收缩1.3%,连续三个月下降,这给美联储敲响了强有力的警钟,因为他们仍然相信所有工资都在以每年4%的速度增长。

美国银行研究所报告从家庭转移,这次着眼于小企业数据,这个发电机不仅为美国经济的大部分提供动力,而且还为大部分招聘负责整个经济,现如今发现小企业全面急剧恶化。

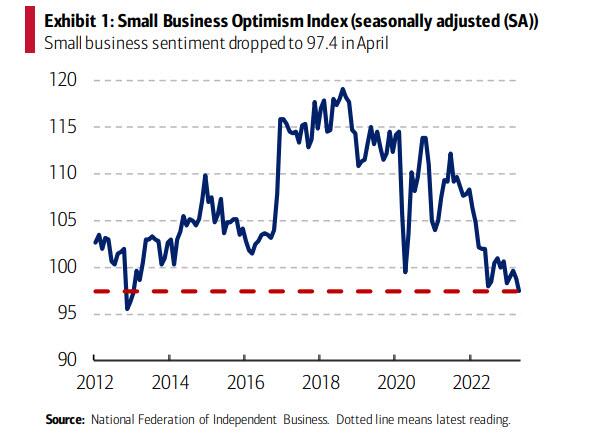

该报告首先强调了全国独立企业联合会(NFIB)最新发布的4月份调查,其中小型企业信心指数降至97.4,为2013年1月以来的最低读数,这清楚地表明“小型企业(Small Business)感觉不那么乐观了”。正如美国银行所解释的那样,这在一定程度上是由于报告的销售收入疲软以及对经济前景的持续悲观情绪。

ZeroHedge解释了为何情绪很重要:“很简单,情绪低落意味着企业不太可能支出。事实上,根据美国银行2023年春季小企业主报告,近一半(42%)的企业主表示,他们正在重新评估现金流和支出。推而广之,这意味着贷款需求崩溃。”

据美国银行称,小型企业正在缩减两个方面的支出:即资本支出(capex)和招聘。根据NFIB的同一项调查,4月份只有净19%的小企业受访者报告未来三到六个月的资本支出计划,这是自2012年11月以来的最低读数,不包括2020年4月新冠疫情引发的暴跌。

虽然美国银行分析师没有根据美国银行内部卡数据对小企业支付总额进行资本支出细分,但很大一部分可能属于自动清算所(ACH)支付,因为ACH捕获的票务购买量大于卡支出。2022年ACH支付增长超过了总支付增长,当时资本支出意向也相当高。然而,截至4月份的读数,差距已经缩小。

除了资本支出,较低的情绪还反映了招聘需求的下降。美国银行重新审视之前Small Business Checkpoint对小企业客户向专注于小企业的招聘公司付款的分析。与劳工统计局的JOLTS数据相比,这可以被视为对招聘需求的另一种更及时的看法,并且如下图所示,向以小型企业为重点的招聘公司支付款项继续放缓。4月份的数量比一年前下降近30%,表明职位空缺约为800万,比当前指示的水平低近150万。

虽然可以对细微差别进行辩论,但大局是很清楚的:总体上,小企业支付显示出降温迹象。

根据美国银行内部卡数据, 4月份每位小企业客户的总支付额同比下降8%。可以肯定的是,自一年前支付水平上升以来,存在一些不利的基数效应,因此即使同比下降,小企业支出水平按照历史标准仍然强劲,但趋势只会朝着错误的方向加速。

在组成部分中,每个小企业客户的ACH付款同比下滑至-4%收缩区域,这是自2021年1月以来的首次负读数。与此同时,每位客户的信用卡和借记卡支出同比下降6%,这是连续第二个月度同比下降。

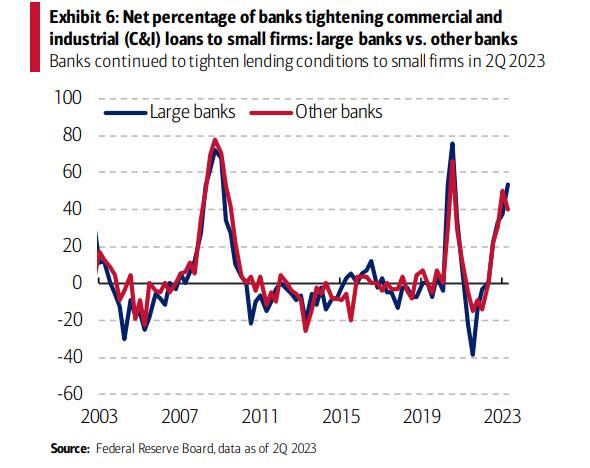

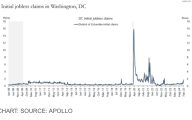

5月份发布的高级贷款官意见调查(SLOOS)进一步证实这一观点,其中接受调查的大型银行在第二季度收紧对小企业的商业和工业(C&I)贷款的净百分比飙升至53%,与之前的衰退时期一致的水平。

(来源:ZeroHedge)

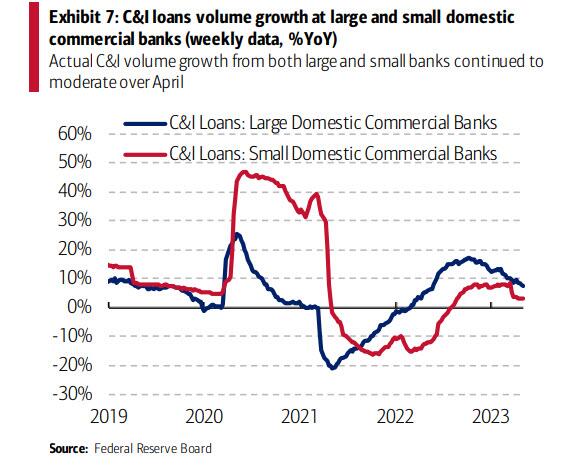

与此同时,规模较小的银行似乎在第二季略微放松了条件,但按照历史标准仍处于非常紧张的水平。4月,大型银行和小型银行的实际C&I交易量增长进一步放缓。

(来源:ZeroHedge)

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47