美国的银行市场仍然非常分散,应优先考虑投资有价值和潜力的银行

(图片说明: 摩根大通和第一共和银行外景)

FX168财经报社(北美)讯 第一共和银行的破产将给美国联邦存款保险公司(Federal Deposit Insurance Corporation,FDIC)带来约130亿美元的损失。RBC Capital Markets管理总监Gerard Cassidy表示,由于第一共和银行的业务模式与美国典型的地区银行的业务模式非常不同,因此不会像硅谷银行和签名银行那样受到存款撤离的影响。同时,美国典型的地区银行中的消费者存款有40%到60%的存款少于25万美元,而类似硅谷银行的公司小额存款占总存款的不到3%。这使得这些银行更容易受到存款撤离的影响。

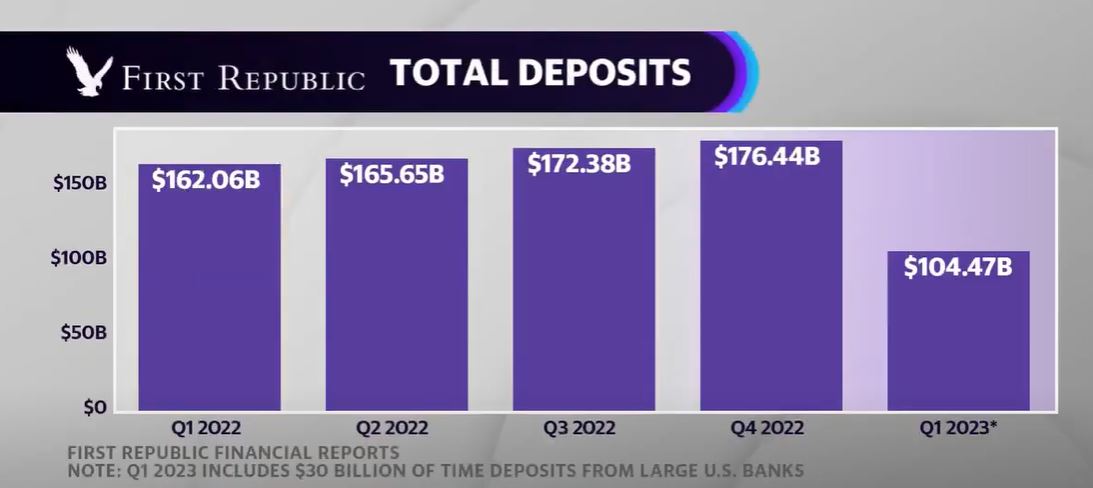

(图片说明:第一共和银行2022年至2023年存款比较)

尽管第一共和银行与硅谷银行和签名银行面临的风险有所不同,但仍受到持续压力的影响。银行的资金问题是导致这些银行出现问题的重要原因之一。摩根大通的介入将有助于缓解美国的银行市场危机,但美国的银行市场仍然是一个非常分散的市场。

在美国,摩根大通是最大的银行,但其存款市场份额仍然很低。此外,伯克希尔·哈撒韦在2020年开始减少对摩根大通等银行的持股,并增加对高盛、富国银行等的投资,这也表明他们认为这些银行具有较高的价值和潜力。这一决策可能与银行的价值有关,市场对花旗、盟友金融公司和美国银行的股票估值较低,因此对长期投资者非常有吸引力。

Cassidy认为,伯克希尔·哈撒韦的投资策略主要是基于价值投资。例如,花旗的股票相对于其账面价值和可变银行价值的变化而言,交易的折扣率相对较高,这使得像伯克希尔·哈撒韦这样的长期投资者非常感兴趣。

总体而言,伯克希尔·哈撒韦的投资策略是长期、价值导向的投资,他们会挑选那些在经济周期中表现良好的公司进行投资,而不是追求短期利润。值得注意的是,伯克希尔·哈撒韦也在最近的年报中公开承认了其在疫情期间进行的投资错误。他们在2020年初购买了航空公司的股票,但在疫情爆发后这些股票的价值大幅下跌,导致伯克希尔·哈撒韦遭受了巨大的损失。这也提醒了投资者,任何投资都存在风险,即使是由著名投资大师巴菲特所领导的伯克希尔·哈撒韦也不例外。

在谈及第一共和银行目前的情况时,Cassidy指出,与硅谷银行和签名银行不同,第一共和银行的风险要小得多。但是,他认为存款减少问题的根本原因是筹资问题,这也是这些银行出现问题的原因。由于利率上升,如果有人担心资产负债表的资产端可能会有损失,那么超过25万美元的存款就很容易受到影响。现在,摩根大通采取了救援措施,“但如果没有硅谷银行,我们肯定不会看到第一共和银行的破产。” Cassidy说道。

Cassidy认为,摩根大通的救援措施将遏制存款减少现象的扩散。尽管美国的银行业市场相对于加拿大市场来说仍然是一个高度分散的市场,但摩根大通和美国银行都超过了10%的市场份额。他指出,这两家银行可以通过有机增长来扩大市场份额,但在市场投资失败的情况下,政府才会邀请银行进行收购。此外,Cassidy表示,在低利率时期,像摩根大通和美国银行这样强劲的银行可以为投资者带来利润。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26