【欧股收评】股市创历史新高,房地产板块领涨 市场押注欧洲央行进一步降息

FX168财经报社(北美)讯 周四(1月30日),欧洲基准股指收于历史高位,房地产板块领涨,因投资者预计欧洲央行今年将进一步宽松货币政策,并消化了一系列企业财报数据的影响。#欧股收评#

欧洲央行如市场预期将基准利率下调25个基点至2.75%,并维持未来进一步降息的可能性,因经济增长疲软的担忧已超过对通胀持续性的顾虑。

本次降息紧随欧元区经济增速意外停滞的数据公布之后,市场目前预计欧洲央行到年底将累计降息约70个基点。

市场观点:3月降息无悬念,4月或暂停

AFS Group研究总监阿恩·佩提梅扎斯(Arne Petimezas)表示:“此次降息符合市场预期,3月再次降息预计不会引发争议,但之后,鹰派官员可能需要更多说服。我预计4月会暂停降息。”

欧洲央行的政策决定与美联储形成对比。美联储周三维持利率不变,并未暗示短期内会降息。

欧洲股市概览:STOXX 600“10连涨”,德国DAX创历史新高

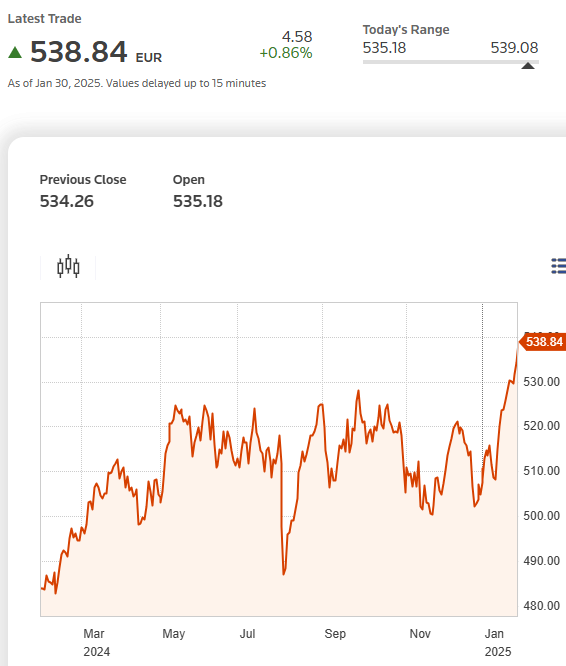

泛欧基准股指STOXX 600指数上涨0.86%,收报538.84,过去12个交易日中第10次上涨。

(图源:路透社)

德国DAX30指数收盘上涨109.95点,涨幅0.51%,报21733.03点,创下历史新高。

英国富时收盘上涨1.07%,报8649.36点;法国CAC40收盘上涨0.88%,报7941.64点;西班牙IBEX35收盘上涨1.20%,报12422.63点;意大利富时MIB指数收盘上涨0.16%,报36431.00点。

房地产板块领涨,德国国债收益率下跌

利率敏感型房地产板块上涨1.9%,因德国国债收益率下跌,两年期国债收益率跌至1月8日以来最低水平。

LEG Immobilien(LEGn.DE)和TAG Immobilien(TEGG.DE)均上涨4.6%,受惠于汇丰银行(HSBC)上调评级。

此外,中型股和小型股分别上涨1%和1.1%。

科技板块连续三天回升,AI竞争引发波动

科技股上涨1.1%,连续第三个交易日上涨,从本周早些时候的抛售潮中恢复。此前,市场因中国AI公司DeepSeek推出更便宜的AI模型而对科技股前景感到不安。

意法半导体(STMicroelectronics, STMPA.PA)股价下跌10.7%,该公司预计2025年第一季度销售额将进一步下滑,拖累科技股涨幅。

银行股走势分化

德意志银行(Deutsche Bank, DBKGn.DE)股价下跌3.2%,因第四季度及2024年全年利润下滑超预期,成为当天少数下跌的银行股之一。

个股亮点

诺基亚(Nokia, NOKIA.HE)股价飙升6.7%,因其第四季度调整后营业利润和销售额超出预期,并对2025年业务前景持乐观态度。

英国电视广播公司ITV(ITV.L)上涨3.6%,受并购传闻提振。据报道,ITV正与阿布扎比支持的RedBird IMI集团就合并各自的制作业务进行初步谈判。

受此消息影响,媒体板块整体上涨1.9%。

展望:市场关注欧洲央行后续降息路径

整体来看,欧洲股市受央行宽松政策预期支撑,但企业财报分化仍对市场构成影响。随着投资者消化欧元区经济数据、央行政策以及全球贸易环境变化,未来市场焦点将继续关注欧洲央行的降息步伐及企业盈利前景。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56