【欧股收评】股市上涨近1%,奢侈品与半导体板块表现强劲

FX168财经报社(欧洲)讯 周四(1月16日),欧洲股市上涨近1%,主要受益于历峰集团(Richemont, CFR.S)超预期的业绩表现提振奢侈品板块,以及半导体公司走高。#欧股收评#

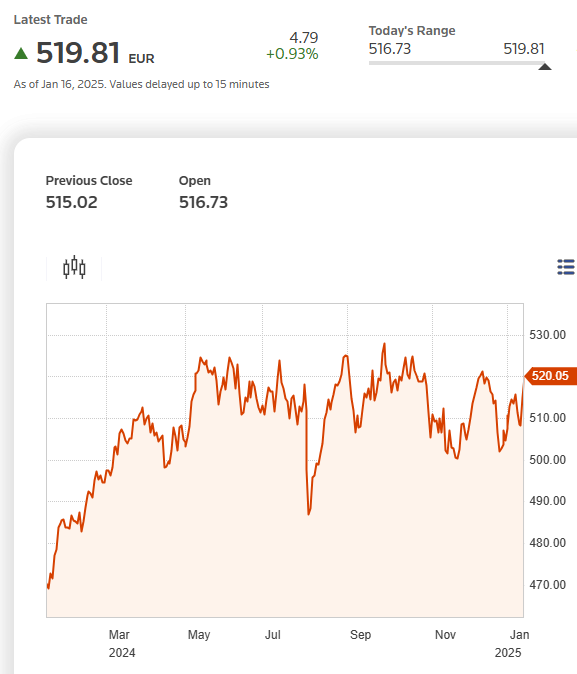

泛欧STOXX 600指数上涨0.93%,达到519.81点,为自去年12月中旬以来的最高水平。法国基准股指(.FCHI)表现尤为出色,因其涵盖主要奢侈品牌,触及近三个月高点,领涨其他地区交易所。

(图源:路透社)

德国DAX30指数收盘上涨28.40点,涨幅0.14%,报20644.27点;

英国富时100指数收盘上涨91.54点,涨幅1.10%,报8392.67点;

法国CAC40指数收盘上涨160.15点,涨幅2.14%,报7634.74点;

欧洲斯托克50指数收盘上涨72.64点,涨幅1.44%,报5104.95点;

西班牙IBEX35指数收盘下跌65.27点,跌幅0.55%,报11833.23点;

意大利富时MIB指数收盘上涨174.04点,涨幅0.49%,报35821.00点。

奢侈品板块领涨

历峰集团股价大涨16.3%,此前该公司旗下的卡地亚(Cartier)珠宝品牌母公司发布的季度销售额超出市场预期,为假日季奢侈品行业带来了积极信号。

欧洲奢侈品企业指数(.STXLUXP)大幅上涨6.7%,创下近四个月来的最佳单日表现。具体来看:

LVMH(LVMH.PA)股价上涨9.1%;

Dior(DIOR.PA)上涨8.6%;

开云集团(Kering, PRTP.PA)上涨4.6%;

爱马仕(Hermès, HRMS.PA)上涨4.9%。

德意志银行表示:“这些业绩将推动市场讨论,认为高端奢侈品牌更可能实现优异表现,奢侈品行业的放缓更多是周期性而非结构性问题,且全球其他地区的增长足以抵消中国市场的疲软。”

科技板块上涨

欧洲科技股指数(.SX8P),其中大部分为半导体公司,上涨1.9%。

宏观经济与央行动态

STOXX指数周四的涨幅延续了周三的强势,当时因美国核心通胀数据放缓,市场对美联储降息的预期升温,推动股指录得四个月来最大单日涨幅。

欧洲央行(ECB)在12月11-12日会议纪要中提到,“需要谨慎且逐步地降低利率,进一步宽松政策可能到来,因为价格压力正在减弱。”

City Index高级市场分析师菲奥娜·辛科塔(Fiona Cincotta)表示:“欧洲市场的预期水平相对较低,因此可能会出现一些令人意外的上行机会。”

投资者展望

全球市场依然密切关注美国当选总统唐纳德·特朗普(Donald Trump)的政策,包括贸易关税的潜在影响。同时,近期一系列强劲的美国经济数据也引发对美联储降息可能性降低的担忧。

在通胀数据公布后,美国零售销售数据显示,12月环比增长0.4%,略低于路透社调查经济学家预期的0.6%。

投资者目前正准备迎接欧洲企业的首波财报以及特朗普1月20日的就职典礼。

焦点个股

Zalando(ZALG.DE)上涨8.6%,此前这家欧洲最大在线零售商表示,2024年的利润有望超出自身预期。

Orion(ORNBV.HE)上涨7%,该芬兰制药公司上调了其2024年收入和运营利润预期。

空客(Airbus, AIR.PA)上涨1.8%,此前摩根士丹利将其评为航空航天行业的首选股票。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56